1.2 Крах рыночной экономики

Для того чтобы рыночная экономика могла успешно функционировать, необходимо, чтобы выполнялись четыре условия:

1. Число экономических субъектов должно быть достаточно большим (в идеале - бесконечным). В противном случае требование независимости рыночных цен от воли отдельных покупателей и продавцов не будет выполняться.

2. Все экономические субъекты должны быть равны по величине и располагать полной информацией о рынке. Иначе возможно использование “нечестных” форм конкуренции.

3. Участники рынка должны быть полными собственниками своих товарных и денежных ресурсов. Кредиты, задолженность, плата за аренду и другие формы зависимости недопустимы, ибо они вынуждают экономических субъектов принимать невыгодные решения, что нарушает рыночную саморегуляцию.

4. Группы участников рынка не должны заключать между собой коалиции, чтобы получить преимущество над остальными участниками рынка.

Поскольку ни одно из этих условий в реальной жизни не выполняется, в чистом виде рыночная экономика никогда не существовала. Ближе всего к ней подходили экономики, основу которых составляли свободные крестьяне, ремесленники и мелкие торговцы. Индустриальная революция, выдвинувшая на первый план крупные промышленные предприятия, означала отход от принципов свободного рынка к монополиям и олигополиям. Это сделало неизбежным и необходимым государственное регулирование экономики. Страны, в которых государство не контролировало экономику, становились объектом контроля зарубежных экономических гигантов.

Постиндустриальная революция окончательно уничтожает рыночную экономику. Это выражается в четырех аспектах:

а) в превращении крупных компаний (ТНК, экономических конгломератов, финансовых групп) в подлинных хозяев экономической жизни, диктующих свою волю мировой экономике; б) в падении прибыльности всех остальных экономических субъектов, продолжавших действовать по законам рынка; в) в потере предпринимателями и собственниками материальных богатств былого экономического могущества. В выдвижении на роль хозяев экономики менеджеров и технократов; г) в становлении международных экономических институтов, диктующих правила экономической игры.

И если ряд стран еще отстаивают переход к “рыночной экономике”, проводят реформы по устранению государства из экономической жизни и либерализации экономических отношений, то это не что иное, как полная капитуляция перед зарубежными инвесторами и выполняющими их волю МВФ, МБРР и ВТО - исполнителями воли подлинных хозяев современной мировой экономики.

Корпорации преобразуют экономику. Важную роль в процессах централизации и концентрации капитала всегда играли поглощения и слияния компаний. В США во второй половине 1960-х годов этот процесс значительно усилился. По данным Федеральной торговой комиссии число слияний и поглощений в промышленности в 1959-1963 гг. составило 4347. А за следующее пятилетие (1964-1968) произошло 7008 слияний промышленных компаний, в том числе 955 - в 1966 г., 1496 - в 1967 г. и 2655 - в 1968 г.[1] Всего же в американской экономике в 1968 г. произошло 4462 слияния, или в 1,5 раза больше, чем в 1967 г.[2]

Со второй половины 1960-х годов слияния и поглощения стали приобретать новые качественные черты. Если раньше происходило поглощение преимущественно мелких компаний крупными, то начиная с 1966 г. объектом поглощения все чаще стали становиться довольно крупные компании (см. табл. 1.4).

|

Таблица 1.4 Поглощение крупных промышленных компаний (с активами свыше 10 млн долл.) |

||

|

Год |

Число поглощений |

Сумма активов поглощенных компаний, в млрд долл. |

|

1966 |

101 |

4.1 |

|

1967 |

169 |

8.2 |

|

1968 |

192 |

12,6 |

|

Источник: Mergers. Board of Trade. L., 1969. Р. 40. |

||

Необычный характер приобрела отраслевая структура слияний и поглощений. До середины 1960-х годов соединялись компании либо с родственной специализацией (горизонтальные слияния и поглощения), либо с дополняющими друг друга производст- илми (вертикальные слияния и поглощения). Однако во второй половине 1960-х годов соединяться стали фирмы с никак не святимыми друг с другом направлениями специализации. За такими объединениями закрепилось название конгломератных.

В литературе встречаются различные толкования термина "конгломерат". В ряде случаев так называют широко диверсифицированные компании, объединяющие предприятия, технологически не связанные между собой, в других случаях - компании, шнерсифицирующие свою деятельность путем поглощений. Эти определения неполные и неточные. Конгломерат представляет собой прежде всего многоотраслевой суперконцерн, формируемый главным образом путем поглощений и слияний, перерастающий рамки прежнего, узкоспециализированного концерна и объединяющий под общим финансовым контролем крупные и крупнейшие корпорации различных отраслей экономики.

У конгломератных компаний, как правило, бывает очень трудно определить основной вид деятельности. Так, у компании Lagle - Pincher Industries на долю потребительских товаров приходилось 49% оборота (в том числе на товары длительного пользо- маиия - 29%), на долю сельскохозяйственных товаров - 5%, военной продукции - 9%, средств производства - 13%, сырьевых товаров - 12%, строительных работ - 10%[3]. Каждая из этих групп охватывала широкую номенклатуру продукции различных отраслей. В группу потребительских товаров длительного пользования входили, например, автомобили и запасные части, мебель, садовый инвентарь, в группу сырьевых товаров - металлы, пластики, резина и т.д.

Сфера деятельности отдельных конгломератов включает, кроме промышленности, банковские операции. Так, промышленная компания Gulf and Western Industries осуществляла также банковские операции через свою дочернюю компанию Associates Investment Co. Signal Company контролировала Arizona Bank - третий по величине в этом штате. Только за 1967-1968 гг. около 20 банков с общей суммой депозитов 2,4 млрд долл. были поглощены нефинансовыми корпорациями.

В конце 1960-1970-х годах конгломератный характер приобрела подавляющая часть всех слияний в американской экономике. 62% общего числа слияний, проведенных в США и 1948-1951 гг., происходили на основе производственной или технологической близости. За 1952-1959 гг. доля таких слияний упала до 48%, в 1960-1963 гг. - до 36, а в 1964—1967 гг. - до 22%. В 1968 г. 90% всех слияний имели конгломератный характер[4].

Толчком к образованию гигантских многоотраслевых корпораций - конгломератов, представляющих собой новую форму корпоративной концентрации производства, послужило падение нормы прибыльности узкоспециализированных предприятий. По официальным данным среднегодовая норма чистой прибыли за 1965-1968 гг. понизилась в 15 из 22 укрупненных отраслей промышленности[5]. Это ставило предприятия, специализировавшиеся в одной отрасли экономики, в сложное финансовое положение. Диверсификация позволяла увеличить прибыль, своевременно переключаясь с одного сегмента рынка на другой и производя инновационную продукцию.

Проведение НИОКР окупалось лишь в рамках крупных компаний. Кроме того, в рамках конгломератов научно-технические достижения и опыт, накопленные в одних отраслях производства, можно было скорее и легче передавать и применять в других отраслях. Это позволяло конгломератам получать большую экономию на капиталовложениях, необходимых для дорогостоящих научных исследований и внедрения их результатов в производство, и таким образом повышать норму и размеры прибыли. Система управления на базе проектов была эффективной только в рамках крупных диверсифицированных фирм. Необходимость поддерживать бренд, без чего становилось все труднее удерживать свои позиции на рынке, также было возможным только в рамках крупных компаний. В отличие от специализированных компаний конгломераты имели возможность переключаться с одного сегмента рынка на другой. Это позволило им отвоевать целые сегменты рынка у специализированных компаний, что приводило к новому витку поглощений.

Были и другие причины диверсификации: неустойчивость энергоемких отраслей экономики в связи с нефтяным кризисом; ограниченность рынков сбыта; желание корпораций застраховать себя от последствий циклических кризисов, спадов и конъюнктурных колебаний путем частичного перелива капиталов в другие отрасли, стремление своевременно утвердиться на рынках новых видов продукции.

В СССР, где крупные предприятия также доминировали в экономике, диверсификация производства не получила распространения. Правда, в условиях реформы середины 1960-х годов, когда хозяйственный расчет вынудил искать новые источники дохода, многие предприятия наряду с профильной продукцией, в производстве которой они специализировались, стали производить непрофильные изделия. Особенно характерно это было для предприятий ВПК, наладивших производство многих видов гражданской продукции (самолеты, цветные телевизоры, вычислительная техника и др.) Однако непрофильная продукция либо представляла собой незначительную модернизацию профильной, либо производилась из отходов, получавшихся в процессе изготовления профильной продукции. Поэтому нет оснований сближать эти микроэкономические процессы в США и СССР.

Конгломераты быстро заняли ведущие места на рынке. Так, и начале 1970-х годов компания SKM заняла первое место на американском рынке портативных пишущих машинок, арифмометров, тостеров, электрополотеров, промышленных сушилок. До этого ни одна компания не могла претендовать на лидерство и производстве столь разнообразных по технологии и потребительским свойствам товаров.

Образование конгломератов привело к изменению соотношения сил на рынке. В 1968 г. в связи с конгломератными слияниями в списке 500 крупнейших промышленных фирм США появились 23 “новичка”, в 1969 г. - 34[6].

Характерны примеры быстрой экспансии корпораций. Компания International Telephone and Telegraph (ITT) в 1950-е годы считалась одной из крупнейших: в 1958 г. ее продажи равнялись 687 млн долл., а чистый доход - 26,6 млн долл. В 1960-е годы она поглотила более 50 компаний, в том числе Avis (сдача автомобилей в аренду), Levitt and Sons (жилищное строительство), Sheraton (эксплуатация гостиниц). В результате оборот ITT в 1969 г. составил почти 5,5 млрд долл., а чистый доход - 234 млн долл., и компания оказалась на 9-м месте, тогда как в 1958 г. она занимала 49-е место. Так же быстро выдвинулись такие конгломераты, как Textron, Litton Industries, Indian Head, Walter Kidd, Occidental Petroleum.

В 1969 г. общий объем продаж у 500 крупнейших промышленных компаний, составлявших лишь 0,03% всех промышленных фирм США, равнялся 64% суммарного оборота. А доля этой группы компаний в общей сумме прибылей составляла 74%[7].

Создание конгломератов сопровождалось ростом абсолютных размеров фирм. Если в 1958 г. было 36 промышленных компаний с годовым оборотом свыше 1 млрд долл. у каждой и 24 компании с активами свыше 1 млрд долл., то в 1969 г. - соответственно 115 и 102[8].

Поглощение фирм требовало огромных затрат, поскольку для проникновения в отрасли уже корпоратизированные, весьма капиталоемкие, с крупными расходами на ведение НИОКР, покупку патентов, поддержание бренда требовались колоссальные капиталы. Правительственные заказы позволили отдельным корпорациям получать на протяжении десятилетий высокие прибыли. Это привело к образованию значительных избытков капитала, не находивших приложения в традиционных отраслях деятельности этих корпораций. С 1940 по 1966 г. общая сумма нераспределенной прибыли всех акционерных компаний США увеличилась более чем в 8 раз, в то время как сумма их акционерного капитала возросла менее чем в 2 раза[9].

|

Таблица 1.5 Группировка поглощающих компаний по величине активов |

||||||

|

|

Год |

|||||

|

Группы компаний, активы, |

1966 |

1967 |

1969 |

|||

|

Число поглощений |

% |

Число поглощений |

% |

Число поглощений |

% | |

|

Все компании, |

995 |

100 |

1496 |

100 |

2246 |

100 |

|

в том числе с активами |

Число поглощений |

% |

Число поглощений |

% |

Число поглощений |

% |

|

50 и более |

396 |

39,8 |

607 |

40,6 |

774 |

34,5 |

|

от 10 до 50 |

318 |

32,0 |

480 |

32,1 |

683 |

30,4 |

|

от 5 до 10 |

107 |

10,8 |

157 |

10,5 |

221 |

9,8 |

|

от 1 до 5 |

102 |

10,2 |

193 |

12,9 |

379 |

16,9 |

|

до 1 |

72 |

7,2 |

59 |

3,9 |

189 |

8,4 |

|

Источник: Statistical Abstract of the United States. 1969. P. 486; 1970. P. 483. |

||||||

О росте участия крупных промышленных корпораций в поглощениях и слияниях свидетельствуют данные табл. 1.5.

Более 2/3 всех поглощений осуществляли компании с активами свыше 10 млн долл. у каждой. Тем не менее от 17 до 25% поглощений производили компании с активами меньше 5 млн долл., частью убыточные, которые уж точно не могли иметь средств для приобретения более мощных компаний.

Так, например, компания Gulf and Western Industries в 1960-е годы занималась лишь производством автомобильных бамперов. Сумма ее продаж составляла 8,4 млн долл., причем компания систематически терпела убытки. После поглощения более чем 80 других фирм ее продажи в 1969 г. составили 1,6 млрд долл., а чистая прибыль - 72 млн долл. Среди наиболее крупных поглощенных ею фирм были: New Jersey Zinc Со, South Puerto Sugar, Consolidated Cigar, Paramount Pictures, Universal American. Благодаря поглощениям только в 1968 г. Gulf and Western Industries передвинулась в списке “500” со 135-го на 69-е место, а в следующем году - на 64-е[10].

Это объясняется американским антитрестовским законода- юльством, которое препятствовало процессу поглощения мелких предприятий крупными и образованию монополий. Так, и указаниях министерства юстиции о поглощениях прямо сказано. что “на рынке с высокой степенью концентрации, т.е. если четыре фирмы контролируют рынок на 75% или более, поглощение компании, доля которой составляет только 1% всего объема продаж на данном рынке, компанией с долей 15% и более не оудет признано правомерным; поглощение компании с долей 2% оудет противозаконно для компании с долей 10% и более”[11].

11редполагалось, что это предотвратит разрушение конкуренции и чащитит мелкие компании. Между тем мелкие компании были оолыпе всего заинтересованы во включении в крупные корпорации, так как чувствовали себя на рынке неуверенно. Ради этого они готовы были выступить в роли номинальных поглотителей.

Были и другие возможности обойти антитрестовское законодательство. Так, согласно правилам американской Комиссии по ценным бумагам, компания не была обязана сообщать о приобретении менее чем 10% акций другой компании. Между тем в случае большого числа миноритарных акционеров даже такой пакет акций мог быть контрольным. В соответствии с теми же правилами поглощающая компания должна была сообщать лишь о приобретении “значительных” (significant) компаний, активы, прибыль или обороты которых составляли более 15% ее собственных показателей. Такой порядок позволял корпорациям поглощать весьма крупные компании. Например, Standard Oil (Нью-Джерси), активы которой в 1969 г. составляли 17,5 млрд долл., была вправе, даже не сообщая Комиссии по ценным бумагам, поглотить такую крупную компанию, как Occidental Petroleum с активами более 2,2 млрд долл.

Для получения необходимых для формирования конгломератов средств их творцы не могли обойтись без услуг фондового рынка. Поглощения оплачивались ценными бумагами и сопровождались их дополнительной эмиссией. Биржевые игроки ожидали повышения прибыльности укрупненной фирмы и роста дивиденда на акцию. Этим вызывался ажиотажный спрос и рост курсовой стоимости ценных бумаг конгломерата.

Хотя будущая прибыль обычно оправдывала ожидания акционеров, все же подобные операции содержали большую долю риска. Уже в 1970-х годах на биржевом рынке обращалось такое количество горячих денег (hot money), что крупным игрокам было не трудно поднять или, наоборот, уронить курс ценных бумаг любой фирмы. По сути дела, крупные биржевые игроки становились дирижерами экономического развития. Рядовые игроки стали защищаться от неожиданностей с помощью хеджирования. Это привело к появлению новых финансовых инструментов - деривативов, т.е. производных от ценных бумаг.

В начале 1970-х годов в США вокруг вопроса о конгломератах развернулась широкая дискуссия. Она велась в правительстве, в деловых кругах, на страницах газет и журналов. Дебатировался вопрос о том, подпадают ли конгломераты под действие “антитрестовских” законов и насколько эти законы эффективны в новых условиях накопления капитала и конкуренции.

Учитывая общественное мнение, американские суды стали редко применять на практике запрет слияний и поглощений. Но и в тех редких случаях, когда суды все же оказывались вынужденными признавать незаконными сделки о приобретении акций и имущества корпораций, применяемые ими санкции не могли остановить процесса слияния корпораций. Это подтверждает дело компании Dupont, обычно приводимое американскими юристами в качестве примера эффективного действия ст. 7 закона Клейтона - одного из основных антитрестовских законодательных актов. Dupont обвинялась в ограничении конкуренции в связи с тем, что приобрела 23% акций General Motors. Федеральный суд, рассмотрев дело, обязал компанию Dupont продать акции General Motors другим объединениям или лицам. Однако для выполнения решения суда достаточно было лишь передать акции аффилированным компаниям Дюпонов.

В принципе антитрестовское законодательство США, предусматривавшее раздел и ликвидацию компаний-монополистов, могло бы стать серьезным препятствием для формирования постиндустриальной экономики. Ограничивая корпорации в отдельных сферах деятельности, указывая наиболее “разумный” с точки зрения государства путь их развития, оно являлось формой государственного регулирования экономики в индустриальную эпоху. Но в тех условиях, когда концентрация капитала была необходима для постиндустриального рывка, законодательство могло стать препятствием прогресса.

Однако американское правосудие смогло успешно решить противоречие между законом и интересами национальных корпораций. Это было связано с двумя особенностями законов против трестов. Во-первых, не подлежала регулированию инновационная продукция, какой она и была в конгломератах благодаря НИОКР; во-вторых, антитрестовские законы не распространялись на зарубежную деятельность предприятий. А для большинства конгломератов национальный рынок был слишком узок. Развернув экспансию своих конгломератов не внутрь страны, а вовне ее, превратив их в наднациональные структуры (транснациональные корпорации - ТНК) и сделав их, таким образом, ишным инструментом долгосрочного обеспечения и закрепления национальной конкурентоспособности, американское экономическое законодательство стало одним из главных факторов исторического успеха США во второй половине XX столетия.

Таким образом, если для индустриального общества были характерны слияния и поглощения фирм одной и той же специализации или с технологически связанным производством, то в усилиях формирования постиндустриального общества положение изменилось. С началом компьютеризации и необходимости проведения НИОКР, с усложнением производственных программ и падением прибыльности в традиционных отраслях экономики более важной формой концентрации производства стала его диверсификация, проникновение крупных корпораций в отрасли и сферы деятельности, технологически не связанные. С конца 1960-х годов для концентрации и накопления капитала стало характерным объединение целых комплексов предприятий, производивших широкий ассортимент продукции.

Развитие диверсификации не означало затухания процесса комбинирования. Оба этих процесса тесно переплелись. В отраслях с высокой нормой прибыли диверсификация протекала, как правило, более медленными темпами. Например, крупнейшие корпорации автомобильной и химической промышленности США расширяли ассортимент выпускаемой продукции в значительной мере путем комбинирования производства. Но основной линией централизации и концентрации капитала в США стали диверсификация и конгломерация.

Большие возможности для этого процесса открылись в ходе формирования постиндустриального общества, создававшего новые сферы приложения капитала. Открытия, сделанные в одной отрасли, использовались в других отраслях (spin-off). Появлялись целые отрасли по производству новой, сверхсложной техники. Высокие темпы технического прогресса обусловили исключительно быстрый моральный износ оборудования. Все это требовало постоянной переориентации и технической перестройки производства. В этих условиях становилось необходимым объединение усилий компаний различных отраслей, особенно в области научных исследований.

Объединение в одном хозяйственном комплексе предприятий различных отраслей расширяло для корпораций-конгломератов возможность использовать научно-технические достижения в интересах конкурентной борьбы и увеличения прибылей. При быстро меняющейся и усложняющейся технологии производства, появлении все новых видов продукции, более диверсифициро ванным компаниям, осуществлявшим широкие программы научных исследований и разработок в различных областях, было легче устоять в конкурентной борьбе.

Создание конгломератов означало деспециализацию фирм. Но это не вело к деспециализации производства, поскольку конгломераты как многоотраслевые комплексы объединяли высоко специализированные производства. По сведениям журнала Fortune, в 1966 г. из 500 крупнейших промышленных компаний деятельность в какой-либо одной отрасли развивали 102 компании, в двух отраслях - 89, в трех - 74, в четырех - 72. Fortune особо выделил 46 компаний, деятельность которых охватывала по 8 и более различных отраслей экономики и которые журнал отнес к числу конгломератов. Анализ основных данных о 46 компаниях свидетельствует не просто об увеличении их абсолютных размеров, а о повышении эффективности деятельности большинства из них. В 1968 г. по сравнению с 1958 г. норма чистой прибыли повысилась у 34 компаний, у двух она осталась на прежнем уровне. У 36 компаний максимальный уровень нормы прибыли приходился на второе пятилетие десятилетнего периода. У 26 компаний этот показатель в среднем за тот же период был выше среднего по промышленности в целом[12].

При этом более прибыльными, даже в условиях кризисов и спадов, оказались широко диверсифицированные компании, основная часть деятельности которых охватывала ряд различных отраслей экономики. Так, в 1969 г., с середины которого началось общее падение производства в американской промышленности, из 10 крупнейших промышленных корпораций США наибольший прирост прибыли получила компания International Telephone and Telegraph (21,6%). В то же время у семи компаний, занятых преимущественно в той или иной отрасли и с незначи-тельным уровнем диверсификации, сумма прибылей практически не выросла. Среди них General Motors, Standart Oil (Нью-Джерси), Ford, Chrysler. Последние две компании даже просили у государства дотаций.

Без достижений науки и техники, особенно в области управления, было бы невозможно руководить широко диверсифицированными хозяйственными комплексами столь гигантского размера. Поэтому конгломераты стимулировали научный поиск в сфере управления. Это выразилось в развитии науки управления, применении кибернетики и электронно-вычислительных машин, создании на их основе автоматизированных систем управления.

Крупнейшие конгломераты переходили государственные границы и распространяли сферу своей деятельности на многие страны мира, становясь транснациональными (глобальными) многоотраслевыми корпорациями. За десятилетие с 1958 по 1968 г. производственные мощности once-American корпораций за рубежом возросли на 471%, а внутри США - на 72%. Одной из первых была International Telephone and Telegraph, контролированная в конце 1960-х годов 150 предприятий и исследовательских центров в 57 странах мира и располагавшая дилерской сетью в 100 странах.

В литературе существуют разные точки зрения о том, что такое ТНК. По определению Конференции ООН по торговле и развитию (ЮНКТАД), транснациональными корпорациями мнляются фирмы, состоящие из родительских компаний и их зарубежных филиалов. При этом родительской компанией считается та, которая контролирует активы фирм в зарубежных странах путем участия в их акционерном капитале. Доля в 10% и боке обычных акций или голосов в акционерном обществе либо ее эквивалент в других обществах и товариществах считается достаточной для получения контроля над активами. Соответственно зарубежным филиалом называется фирма, в котором инвестор, являющийся резидентом другой страны, владеет долей, позволяющей ему осуществлять долгосрочное участие в управлении предприятием[13].

В действительности это определение слишком широкое, не раскрывающее всю специфику ТНК, их организационную структуру и характер деятельности. Согласно этому определению, любая фирма, имеющая филиалы за рубежом, может считаться ГНК. Например, отталкиваясь от этого определения некоторые исследователи относят к ТНК компании XVII-XIX вв., которые действовали в границах существовавших тогда колониальных империй (или сфер влияния) и были ориентированы прежде всего на выкачивание из них сырья, трудовых ресурсов (колониально-сырьевые ТНК). Кроме них в разряд ТНК зачисляются существовавшие между двумя мировыми войнами компании, специализировавшиеся на производстве вооружений[14].

Согласно определению Мирового банка, отличительные особенности ТНК заключаются в разбросанности капитала по различным странам и регионам и сложной диверсифицированной структуре деятельности и управления. Как правило, ТНК представлены в виде основного ядра и значительного числа дочерних, филиальных и других организаций, находящихся в сфере их контроля[15].

Часто ТНК определяются не через качественные, а через количественные характеристики (размеры активов, число филиалов или количество стран, в которых существуют филиалы корпорации). Эти характеристики плохо обоснованы и являются источником споров.

По мнению Дж. Гэлбрейта, возникновение ТНК объясняется технологическими причинами. Организация зарубежных филиалов корпораций была обусловлена необходимостью сбыта и технического обслуживания за рубежом сложной наукоемкой продукции, требующей товаро- и услугопроводящей сети предприятий в принимающих странах. Такая стратегия позволила ТНК увеличить свою долю на мировом рынке.

Нобелевский лауреат Р. Коуз полагал, что ТНК - это крупное предприятие олигопольного или монопольного типа с диверсифицированным производством, превращающее часть международного рынка в особый регулируемый руководством корпорации внутренний рынок.

Используя это определение Р. Коуза, английские экономисты П. Бакли, М. Кэссон, Дж. Макманус и другие создали модель транснациональной корпорации, в соответствии с которой значительная часть ее международных экономических операций является фактически внутрифирменными операциями между подразделениями больших хозяйственных комплексов. Все элементы интернациональной структуры корпорации функционируют как единый, согласованный механизм в соответствии с глобальной стратегией головной компании, направленной на достижение главной цели деятельности ТНК - получение прибыли от функционирования комплекса предприятий в целом, а не каждого из его звеньев[16].

ТНК - это предприятия, характерные для постиндустриального этапа развития экономики. Они качественно отличаются от предприятий индустриальной эпохи.

А. Предприятия индустриальной эпохи возникли в тех условиях, когда собственность на средства производства имела решающее значение. Собственник распоряжался капиталом и прибылью, от его воли зависела судьба предприятия. ТНК создавались в обстановке растущего значения технологий, информации и искусства управления предприятием. Распоряжение капиталом и прибылью предприятия переходит к менеджеру. Доходы акционеров постепенно становятся формой ренты.

Б. Для предприятий индустриальной эпохи характерна узкая специализация. Производство, торговля, транспорт, финансовая деятельность были строго разграничены. Для ТНК характерна широкая диверсификация. Они органически соединяют в себе производственную, научно-технологическую, торгово-сервисную, финансово-инвестиционную формы деятельности.

В. Внешнеэкономическая деятельность предприятий индустриальной эпохи сводилась к экспортно-импортным операциям, предоставлению торговых кредитов и созданию зарубежных представительств. Филиалы предприятий или самостоятельные компании создавались главным образом в колониальных или зависимых странах. Для ТНК характерно стремление перенести те виды экономической деятельности (финансово-производстсвенные, научно-технологические, торгово-сервисные) в страны, где существуют наилучшие условия для приложения капитала материнской (головной) компанией в стране базирования час- m сохраняются только функции стратегического менеджмента, координации деятельности филиалов и дочерних предприятий и НИОКР.

Г. Предприятия индустриальной эпохи были полностью отделены от политики. Они действовали в соответствии с законами юй страны, в которой осуществлялась их деятельность. ТНК активно вмешиваются в политику, как в стране базирования, так и за рубежом, участвуют в продвижении на важные для них государственные должности своих ставленников, стремятся навязать нее му миру благоприятный для них универсальный экономический порядок. Появлением ставленников ТНК в разных странах на самых ответственных государственных должностях объясняется такое, поразившее немецкого экономиста Ульриха Бека, положение дел, когда “некоторые политики требуют рынка, рынка, как можно больше рынка и явно не замечают, что тем самым они умерщвляют свой собственный жизненный нерв, перекрывают кран, откуда текут деньги и властные полномочия. И и дели ли вы когда-нибудь подобное безумно-радостное театральное представление публичного самоубийства?”[17]

В 1980-е - начале 1990-х годов деятельность ТНК привела к тому, что были созданы экономические предпосылки формирования действительно международного производства с единым рыночным и информационным пространством, международным рынком капитала, рабочей силы и научно-технических услуг. Таким образом, ТНК стали превращаться в глобальные корпорации. Глобальные компании действовали во всем мире на основе единых концепций управления и централизованных структур.

Ф. Котл ер выделяет в деятельности ТНК две особенности: во-первых, их стратегии базируются на технологическом лидерстве; во-вторых, на должности высших менеджеров региональных отделений назначаются сотрудники центральной штаб-квартиры, обеспечивающие реализацию общекорпоративной стратегии[18].

Американские ТНК не только успешно конкурируют с национальными компаниями развитых стран, но и в значительной степени подчиняют их своей стратегии. На рынках развивающихся стран они вообще не имеют конкурентов. Наряду с технологическим превосходством большое значение имеют размеры ТНК. Активы крупнейших корпораций и финансовых групп превышают ВВП малых и даже многих средних государств (например, Греции, Турции, Израиля, Португалии, Аргентины, Дании, Финляндии и др.).

Стратегии ТНК характеризуются особым динамизмом и агрессивностью в международной экономической деятельности, постоянным совершенствованием форм и направлений деятельности, а также организационной структуры корпорации.

Большинство ТНК начинали свою деятельность в 1960-е годы как конгломераты, обслуживавшие национальные рынки. В середине 1960-х - первой половине 1970-х годов, используя сравнительные преимущества страны базирования и конкурентные преимущества компании, они расширили свое присутствие на международных рынках, вывозя продукцию за границу или осуществляя зарубежные инвестиции для организации производства в принимающих странах. Им удалось существенно потеснить национальные компании на их собственных рынках в Канаде, Латинской Америке, Западной Европе, Австралии, Азии и Африке.

Во второй половине 1970-х - начале 1980-х годов основная деятельность ТНК была сосредоточена на создании зарубежных филиалов по производству и сбыту товаров и услуг на основе прямых инвестиций. Число зарубежных филиалов американских ТНК к концу этого периода достигло 23 тыс., а их объем продаж составил 2,4 трлн долл., в 2,5 раза превысив объем экспорта товаров и услуг из самих США.

С середины 1980-х годов американские ТНК все чаще стали использовать поглощения иностранных компаний. Так, например, в 1986 г. из 406 вновь созданных зарубежных филиалов американских ТНК 191 был образован методом поглощений и слияний. В конце 1980-х годов экономика Западной Европы пережила волну трансграничных слияний и поглощений. В начале 1990-х годов ее накрыла еще одна волна[19]. По расчетам Конференции ООН по торговле и развитию (ЮНКТАД), большинство таких трансграничных сделок провели американские компании, входящие в список 100 крупнейших ТНК. Среди них лидировали General Electric, General Motors, Ford Motors, Exxon Corp. и IBM.

Процесс трансграничных слияний и поглощений, осуществляемый американскими ТНК, затронул не только европейские и другие развитые страны. В начале 1990-х годов компании США стали крупнейшими покупателями промышленных активов разминающихся стран. При этом наибольший объем продаж был зарегистрирован в Латинской Америке. Среди азиатских стран крупными продавцами активов были страны Юго-Восточной и Иосточной Азии[20].

Если прямые поглощения невозможны, американские ТНК прибегают к стратегическим альянсам с компаниями зарубежных стран. Так, компания American Telephone and Telegraph и английская фирма British Telecom объединились и создали предприятие в области телефонной связи. Территория, где действует новое объединение, охватывает Северную Америку, а также значительную часть Южной Америки, Европы, Азии и Океании (более 230 стран и территорий). По оценкам, годовой оборот объединения составляет 10 млрд долл., а ежегодная прибыль превышает 1 млрд долл. Mobil и British Petroleum подписали договор, п результате которого образовался альянс, контролирующий 10% продаж бензина в Европе, где он успешно соперничает с Shell и Exxon. Конкурирующие американские корпорации American Telephone and Telegraph, IBM, Apple Computer и германская фирма Simens создали альянс, договорившись производить продукцию, “говорящую на одном языке”, и решить проблему совместимости выпускаемой ими техники[21].

Наряду со стратегией изменялись и цели деятельности ТНК. И 1960-е - начале 1980-х годов они стремились к овладению отдельными сегментами мирового рынка. С середины 1980-х годов их целью стало завоевание ключевых позиций в производстве и реализации продукции в мировом масштабе.

Поскольку аналогов американских ТНК в мире нет, в литературе предпринимаются попытки искусственно сблизить их с другими фирмами, действующими на международном рынке. Так, например, А.И. Евдокимов, В.В. Круглов подразделяют международные фирмы по происхождению капитала на три группы.

1. Многонациональные корпорации (МНК). К ним относятся фирмы, интернациональные как по капиталу, так и по среде их действия, капитал такой фирмы формируется за счет участия не менее трех стран. Конкретной национальной привязки они не имеют. К их числу относятся, прежде всего, западно-европейские компании, такие как англо-голландские Unilever (пищевая промышленность), Royal Dutch Shell (нефтедобыча и переработка).

2. Международные фирмы, национальные по капиталу, но интернациональные по сфере действия. К ним и относятся американские транснациональные корпорации (ТНК). Примером являются General Motors, Ford, IBM и т.д.

3. К третьей группе отнесены международные картели, т. е. фирмы, объединяющиеся с целью проведения единой торговой политики. Они договариваются о делении рынка сбыта и об установлении минимальных цен на свою продукцию.

Однако авторы признают, что наибольшее распространение получили американские ТНК, или компании второй группы[22].

Дело даже не в численном преобладании ТНК. Главный источник их могущества состоит в преобразовании мировой экономики в направлении, благоприятном для их деятельности, подчинение себе мирового рынка. В частности, благодаря ТНК возникла и быстро распространилась новая форма международного разделения труда - так называемое единичное разделение труда, когда страны специализируются не на отдельных отраслях производства (машиностроение, сельское хозяйство, энергоносители, сырье и т.д. - общее разделение труда) и не на конкретных товарах (автомобили, кукуруза, газ и т.д. - частное разделение труда), а на отдельных технологических этапах производства. Например, одни страны разрабатывают технологию производства компьютеров, другие - создают процессоры и микрочипы, третьи - производят мониторы, клавиатуру и другие сложные устройства, четвертые осуществляют сборку.

Если мы сравним эту форму международного разделения труда с организацией производства в рамках американских ТНК, то получим полную аналогию. Например, еще в 1980-е годы машиностроительные ТНК США практиковали производство по “замкнутому циклу”, когда материнская компания разрабатывала технологию и заводские образцы новых машин, а производство деталей и сборку осуществляли зарубежные филиалы[23].

На основе единичного (подетального) разделения труда стала складываться новая геоэкономическая система.

Принадлежность ТНК США и, следовательно, их подчиненность юрисдикции американского государства стала наиболее фундаментальной причиной абсолютного экономического доми-нирования США в западном мире. Это предопределило бесполезность борьбы с доминированием США, ибо ключевую роль в ее доминировании играли уже не национальные, контролируемые государством, но наднациональные структуры, находившиеся в тесном и многообразном симбиозе с американским государством.

Новизна этой схемы по сравнению с пропагандировавшейся советским обществоведением концепции “единства партии и народа” состоит в том, что американскому государству удалось добиться если не полного тождества, то, во всяком случае, весьма близкого сходства между целями корпораций, ориентированных в конечном счете на повышение собственной конкурентоспособности, и целями общества, заинтересованного в закреплении той же самой конкурентоспособности, но уже в общенациональных интересах.

Важно и то, что стратегия ТНК направлена на внедрение американских товаров и стандартов потребления. Они отказываются от сегментации при проведении маркетинговых исследований. Сегментация имеет чисто управленческий характер.

В отличие от ТНК мультинациональные корпорации, получившие распространение в Западной Европе, включают предприятия разной национальной принадлежности и применяют мультицентрический принцип управления и производства. Их продукция адаптирована к национальным особенностям каждой страны.

Американские ТНК получали колоссальные преимущества за счет их технологического превосходства, связанного с развитием НИОКР. Французский исследователь Р. Вернон считает, что таким образом американские ТНК добиваются существенного увеличения жизненного цикла своих товаров на мировом рынке.

На первом этапе товар производится и потребляется в стране инноватора. При этом американская компания становится техно-логическим лидером за счет обладания пионерным товаром. Запатентованные пионерные товары не преследуются антимонопольным законодательством. Цены устанавливаются самой компанией в зависимости от избранной стратегии продвижения товара. Таким образом, компания получает колоссальное конкурентное преимущество. Это обеспечивает возможность ее роста, диверсификации и проникновения на новые рынки. На втором этапе компания осуществляет прямые инвестиции с целью организации производства в новых индустриальных странах, чтобы снизить издержки производства, прежде всего из-за более низкой цены рабочей силы. Кроме того, благодаря прямым инвестициям в производство в развивающихся странах ТНК уходят от высоких налогов в своей стране. Наконец, на третьем этапе схема отрабатывается настолько, что позволяет максимально снизить издержки. Производство перемещается в развивающиеся страны. А промышленно развитые страны начинают импортировать товар, поставленный по низким ценам.

Отношения между ТНК характеризуются двумя особенностями. Во-первых, жесточайшей конкуренцией, во-вторых, сотрудничеством в форме стратегических альянсов.

Концепция стратегических технологических альянсов заключается в следующем: 1) партнеры вносят вклад в получение новых научно-технических знаний и обмениваются уже существующими; 2) они пользуются выгодами сотрудничества и имеют право контроля над его существованием; 3) партнеры сохраняют самостоятельность и независимость.

Благодаря стратегическим и научно-техническим альянсам ТНК начался процесс изменения форм международной торговли. Ее основой стали не разовые сделки, а долговременные стратегические программы и соглашения о сотрудничестве. Учитывая возрастающую ценность своевременной и точной информации, электронные сделки все чаще стали заменять традиционный контракт. Показательно, что к середине 1980-х годов насчитывалось более 10 тыс. международных стратегических и научно-технологических альянсов. Большинство из них заключили американские ТНК.

Из некоторых альянсов вырастали глобальные финансовые группы, контролировавшие уже не столько производство и торговлю, сколько инвестиции и технологии. Эти группы зачастую даже не были формально заявлены, что затрудняет их отслеживание и анализ, не говоря уже о внешнем регулировании. Финансово-промышленные группы осуществляли многомиллиардные инвестиции в НИОКР, операции на международных рынках ценных бумаг, финансировали гигантские сделки по поглощению других компаний, по лизингу, кредитованию и инвестированию в международном масштабе.

В состав финансовых групп входили структуры банковского и небанковского типа. В свою очередь, банковские учреждения были, как правило, не интегрированы в качестве дочерних структур в состав промышленных и торговых корпораций, и аналогично в составе банковских корпораций в основном не участвовали в виде дочерних подразделений промышленные и торговые фирмы. Наконец, финансовая группа - более широкое понятие, и в ее организационную структуру входили несколько промышленных и финансовых корпораций банковского и небанковского типа.

В условиях интернационализации хозяйственной жизни транснациональные корпорации стали играть исключительно важную роль в становлении постиндустриальной экономики. Легко обходя все национальные торговые барьеры, ТНК США превращали часть международного рынка в их собственный внутренний рынок. Деятельность ТНК приводила к глобализации экономики, своеобразному стиранию границ между государствами, формированию единого глобального рынка.

Таким образом, на рубеже 1970-х годов в экономике США и - в меньшей степени - других экономически развитых стран стали происходить существенные сдвиги, аналогов которым в экономике СССР не было. Эти сдвиги были прямым следствием постиндустриальных изменений. Они коренным образом изменяли w юния и характер внешнеэкономической деятельности. СССР стлкнулся с совершенно новой ситуацией: недостаточно было тгпать и перегнать США по производству угля и стали, расширить международные экономические связи, необходимо было p.i «работать стратегию включения страны в новую структуру мировой экономики, прежде всего путем изменения организационной структуры предприятий, включения в их деятельность 11ИОКР и ускоренного развития наукоемких отраслей.

Падение прибыльности нетехнологичных отраслей. Послевоенный период, особенно со второй половины 1950-х годов, был временем быстрого развития наукоемких производств. Наиболее ярко это проявилось в динамике различных отраслей промышленности США. В то время как продукция черной и цветной металлургии увеличилась за 1947-1970 гг. только на 55%, а пшеничной промышленности - на 77%, продукция приборостроения и транспортного машиностроения возросла в 3,5 раза, электромашиностроения - в 3,8 раз[24]»

В связи с ростом значения наукоемких производств с середины 1960-х годов началось снижение прибыльности традиционных отраслей и рост прибыльности отраслей с большими расходами на науку. В кризисные периоды это было особенно заметно.

1966-1967 гг. были периодом острого финансового напряжения, погони за деньгами, резкого повышения процентных ставок. И первой половине 1967 г. общий индекс промышленного производства стал снижаться и в низшей точке опустился на 2,45% ниже уровня декабря 1966 г. В итоге в целом за 1967 г. наблюдалось замедление роста производства (1,1% против 9% роста за 1966 г. по сравнению с 1965 г.)

Этот средний показатель 1967 г. был результирующим двух движений. Увеличилась продукция военных отраслей и наукоемких производств, необходимых для войны во Вьетнаме. Вместе с тем упало производство товаров гражданского потребления: легковых автомобилей на 8,6%, бытовых электроприборов на 4,3%, ковров, мебели, одежды и обуви.

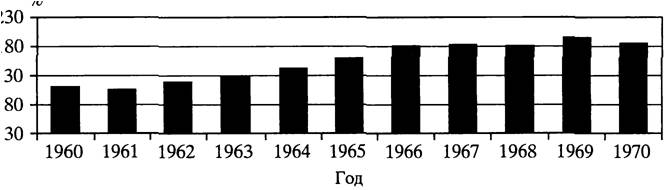

Если учесть, что в 1959 г. темпы роста промышленного производства составили 12,7%, то в целом за 1960-е годы они заметно снизились (см. рис. 1.3). Падала загрузка мощностей: с 90,5% в 1966 г. до 85,3% в 1967 г., 84,6% в 1968 г., 83,7% в 1969 г., до 74% в 1970 г.[25] Однако все это происходило на фоне биржевого бума. Курсы акций “голубых фишек” в 1968 г. более чем в 10 раз превысили уровень 1942-1943 г. Источником, питавшим этот бум, Г>ыл рост прибылей крупных корпораций, широко использовавших ЭВМ и НИОКР, новые формы менеджмента и маркетинга, а также постоянно обновлявших свой основной капитал (их амортизационные отчисления увеличились с 24,9 млрд долл. в 1960 г. до 49,1 млрд долл. в 1969 г.). За вычетом налогов прибыль таких корпораций возросла с 27 млрд долл. в 1960-1961 гг. до 50 млрд в 1968-1969 г.

Рис. 1.3. Индексы промышленного производства США (1957-1959 гг. - 100%)

Аналогичная картина наблюдалась в Англии, Франции, Италии, ФРГ и Японии.

Если рассматривать статистику не за каждый год, а по пятилетиям, сглаживая тем самым конъюнктурные колебания, то общая тенденция к снижению темпов роста промышленного производства станет более заметной (см. табл. 1.6).

Большое значение имел топливный кризис, вызванный ростом нефтяных цен. Курс акций 30 наиболее солидных компаний по индексу Доу-Джонса упал с 943,75 долл. на 3 декабря 1968 г. до 631 долл. на 28 мая 1970 г. Курс акций компании “Крайслер” упал с 72,75 долл. до 16,50 долл. Исчезло около 80 брокерских фирм. Компания Allis-Chalmers сократила число служащих главного правления с 1510 до 128, а число непроизводительных рабочих - с 7700 до 5000. Из пяти предприятий по производству строительного оборудования она оставила два, а из семи заводов сельскохозяйственных машин - четыре.

|

Таблица 1.6 Среднегодовые темпы прироста промышленного производства, в % |

||||||

|

Годы |

США |

Англия |

Франция |

Италия |

ФРГ |

Япония |

|

1948-1953 |

5,95 |

3,60 |

5,90 |

9,65 |

11,20 |

21.5 |

|

1953-1961 |

2,30 |

3,30 |

6,10 |

9,05 |

8,60 |

14,55 |

|

1961-1966 |

7,35 |

2,05 |

5,20 |

7,20 |

4,55 |

10,35 |

|

1966-1970 |

1,80 |

2,40 |

6,55 |

6,95 |

7,40 |

17.05 |

|

*По Италии, ФРГ и Японии приведены цифры за 1950-1953 г. Источник: США: экономика, политика и идеология 1971 №2 С.6 |

||||||

Биржевой крах в конце мая 1970 г., чрезвычайное финансо- иое перенапряжение, многочисленные банкротства, включая крупнейшее за всю историю США банкротство железнодорожной компании Pen Central с активами почти 7 млрд долл., ознаменовали острый кредитный кризис. Соотношение ликвидных ресурсов и текущих обязательств корпораций с 93,4% в 1945 г. упало до 18,4% в марте 1970 г. Потребность во внешних источниках финансирования увеличилась с 23,4 млрд долл. в 1965 г. до 42,5 млрд долл. в 1969 г., отношение внешних источников финансирования к внутренним повысилась с 22% в 1961 г. до 33% в 1966 г. и до 44% в 1969 г. Огромный размах приняла система коммерческих векселей, выписывавшихся на три месяца. В 1961 г. сумма обязательств по ним была равна 4,2 млрд долл., в 1965 г. - 9 млрд долл., в 1966 г. - 13,5 млрд, в 1967 г. - 16,5, и 1968 г. - 20,5, в 1969 г. - 32,5, в 1970 г. (за 6 месяцев) - 39,7 млрд долл.

В ноябре 1970 г. промышленное производство оказалось на 7,56% ниже, чем в июле 1969 г., а в целом за 1970 г. оно снизилось на 2,8%.

Сильнее всего пострадали топливоемкие производства. Напротив, наукоемкие производства легко пережили кризис и даже заметно увеличили продукцию.

Но наиболее примечательными были изменения в сельском хозяйстве. По темпам роста производительности труда эта отрасль значительно опередила все остальные. С 1960 по 1969 г., несмотря на принимаемые государством меры по сдерживанию роста сельскохозяйственной продукции, она увеличилась на 14%, а число занятых сократилось с 7,1 млн до 4,6 млн человек. Если в 1960 г. на долю сельского хозяйства приходилось 8% рабочей силы США, то в 1969 г. - 4%.

В СССР за 1960-1969 гг. продукция сельского хозяйства увеличилась на 25%. Однако число занятых в сельском хозяйстве оставалось значительным и сокращалось медленно: с 32 млн 1960 г. до 29 млн человек в 1970 г. В 1960 г. на долю сельского хозяйства в СССР приходилось 39% рабочей силы, а в 1970 г. - 27%[26].

Фермерским хозяйствам США удалось за послевоенный период завершить комплексную механизацию и электрификацию своего хозяйства, осуществить широкую химизацию, углубить специализацию производства, улучшить его организацию, значительно снизить размер обрабатываемой земельной площади, необходимой для обеспечения среднего потребителя в продовольствии (с 1,5 акра в 1959 г. до 1,2 акра в 1968 г.). В результате произошла значительная модернизация сельского хозяйства США.

В СССР такие же процессы хотя и имели место, но не приняли такого масштаба и глубины, как в США.

Однако, несмотря на более высокие темпы роста производительности труда, в денежном выражении ее уровень в сельском хозяйстве США оставался более низким, чем в промышленности. В 1967 г. выработка в расчете на отработанный человеко-час. составила в обрабатывающей промышленности 4,9 долл., в добывающей промышленности - 11 долл., а в сельском хозяйстве - 2,6 долл. Главной причиной этого было превращение сельского хозяйства в сырьевой придаток промышленности, что вело к сохранению и даже углублению неэквивалентности обмена между городом и деревней.

В СССР подобные расчеты никогда не публиковались, но разрыв между промышленностью и сельским хозяйством был несколько меньше, что объясняется значительно меньшими расходами на оплату труда по народному хозяйству в целом. В частности, в 1970 г. за один день труда рабочий промышленного предприятия получал 6,9 руб., а рабочий совхоза - 4,4 руб.[27] Средняя дневная оплата труда колхозника в том же году составляла 3,9 руб.[28]

Чтобы компенсировать этот разрыв сельское хозяйство США получало большие инвестиции преимущественно за счет государственного финансирования. Оно осуществлялось в форме субсидий и кредитов, выплачиваемых непосредственно из федерального бюджета. Государственный кредит был также средством целенаправленного воздействия на сельскохозяйственное производство. Его роль была особенно значительной ввиду высокой степени зависимости американских фермеров от внешних источников финансирования. Эта зависимость была связана с тем, что доля товаров и услуг, закупаемых фермерами, в общей сумме их производственных затрат достигала 75%. На долю государственных кредитов приходилось до 50% всех капитальных затрат фермеров.

В результате с 1960 по 1968 г. общая сумма фермерской задолженности государству возросла с 25,1 до 50,2 млрд долл. Пользуясь финансовой зависимостью фермеров, государство активно воздействовало как на объем, так и на структуру сельскохозяйственного производства. Одной из важнейших целей государственного вмешательства было ограничение сельскохозяйственного производства. В условиях США, при наличии острой проблемы сельскохозяйственного перепроизводства, такое регулирование было необходимым.

Другим способом избежать роста неэквивалентности обмена между сельским хозяйством и другими отраслями экономики, было активное вмешательство государства в ценообразование в целях удержания сельскохозяйственных цен на приемлемом для фермеров уровне.

Значительное место в системе помощи сельскому хозяйству занимали государственные субсидии (часто безвозмездные) в целях охраны почвенного плодородия и борьбы с эрозией. К концу 1960-х годов такие мероприятия были проведены почти на одной трети площади пахотных земель[29].

Прибыльность европейского сельского хозяйства находилась на еще более низком уровне. Поэтому в ЕЭС аграрная политика с самого начала была одним из основных направлений интеграции и относилась к числу наиболее разработанных. Уже в Римском договоре ей был посвящен специальный раздел “Сельское хозяйство” (ст. 38-47). Договор определил основные цели общей сельскохозяйственной политики (ОСХП), к числу которых были, и частности, отнесены увеличение производства продовольствия, сокращение разрыва в доходах сельского и городского населения, достижение стабильности внутренних рынков сельскохозяй-ственных товаров, обеспечение населения продовольствием по "разумным ценам”.

Реально осуществление ОСХП началось в 1962 г., когда, согласно решениям Брюссельской конференции, были установлены единые цены на многие виды продукции сельского хозяйства (зерновые, свинину, яйца, фрукты, овощи и вина). Основными принципами регулирования стали устранение торговых барьеров но взаимной торговле, высокая степень защиты от конкуренции извне, централизованные операции по закупке продукции фермеров по гарантированным ценам, обеспечение занятым в аграрном секторе уровня жизни, сравнимого с уровнем жизни занятых в других секторах экономики. Финансирование мероприятий ОСХП осуществлялось через специально созданный Фонд поддержки и гарантий сельского хозяйства (FEOGA), который начал работать с 1 июля 1964 г. Фонд состоял из двух секций - секции иоддержки и гарантий, которая осуществляла финансирование системы регулирования цен и поддержания уровня доходов фермеров, и секции ориентации сельского хозяйства, реализующей структурную политику в этом секторе. Необходимо отметить, что в первые годы большинство мероприятий ОСХП было направлено на создание общего аграрного рынка; следовательно, финансирование шло через секцию поддержки и гарантий. В 1960-е годы на долю ОСХП приходилось до 90% бюджета Европейского сообщества, в 1970-е - 70-75%, при этом около 95% всех расходов FEOGA реализовывал через секцию поддержки и гарантий.

С углублением аграрной интеграции происходило как наделение уже существующих институтов новыми функциями, так и создание новых институтов, причем руководящая роль органов Сообщества неизменно возрастала, а компетенции стран-участниц постепенно сокращались. В составе Комиссии европейских сообществ была учреждена Генеральная дирекция по сельскому хозяйству, при которой работало 28 консультативных комитетов, специализировавшихся по отдельным отраслям или по отдельным проблемам сельскохозяйственной политики.

Важную роль в разработке решений по вопросам ОСХП играли предпринимательские объединения, имевшие представительства при органах ЕЭС. Это, прежде всего, Комитет профессиональных сельскохозяйственных объединений (СОРА) и Генеральный комитет сельскохозяйственных кооперативов (COGECA). Помимо этого, фермеры и профсоюзы сельскохозяйственных рабочих имели своих представителей в Экономическом и социальном комитете.

Ключевое место в механизме ОСХП занимала особая рыночная и ценовая политика, направленная на защиту внутреннего сельскохозяйственного рынка Сообщества от конкуренции извне. Едиными ценами было охвачено около 95% сельскохозяйственной продукции ЕЭС. Применялось несколько видов единых цен. Во-первых, базисные цены, которые представляли собой максимально допустимый уровень, который не должны превышать внутренние рыночные цены. Базисные цены выполняли своего рода контрольную функцию. Во-вторых, минимальные закупочные цены, с помощью которых регулировался аграрный рынок. В-третьих, минимальные импортные цены, ставившие барьер на пути проникновения на рынок ЕЭС сельскохозяйственной продукции из третьих стран.

Единые цены были зафиксированы на уровне, в несколько раз превышающем цены мирового рынка. Такую цену пришлось заплатить ЕЭС, чтобы добиться стабильного воспроизводства сельского хозяйства. Благодаря глубокой и достаточно изощренной системе сельскохозяйственного протекционизма, на территории ЕЭС для фермеров были сохранены крайне выгодные условия, сильно отличавшиеся от условий мирового хозяйства. Благодаря этому самообеспеченность Сообщества сельскохозяйственной продукцией неуклонно возрастала[30].

Успех ОСХП определили следующие факторы. Во-первых, это стимулирующий эффект емкого внутреннего рынка ЕЭС. Так, сельскохозяйственный экспорт Франции удвоился за период с 1966 по 1971 гг., причем две трети его направлялось в страны

|

Таблица 1.7 Доля расходов на сельское хозяйство в бюджете ЕЭС, в % |

|||

|

Год |

Поддержка |

Преобразования |

Всего |

|

1965 |

8,5 |

_ |

8,5 |

|

1970 |

86,9 |

1,6 |

88,5 |

|

1975 |

70,9 |

1,3 |

72,2 |

|

1980 |

68,6 |

1,9 |

70,5 |

|

1985 |

68,4 |

2,4 |

70,8 |

|

1990 |

59,4 |

4,0 |

63,4 |

|

Источник: Европейский Союз на пороге XXI в. звития. М.: УРСС, 2001. С. 142. Выбор стратегии М. УРСС 2001 С.142 |

|||

КЭС. Во-вторых, ОСХП внесла существенный вклад в смягчение региональных диспропорций на территории Сообщества. Например, было модернизировано сельское хозяйство на юге Италии. Важной для аграрного сектора тенденцией стал массовый “исход” населения из деревни в город. В итоге численность занятых в сельском хозяйстве постоянно снижалась (по ЕЭС в целом она сократилась с 19 млн в 1950 г. до 11,5 млн в 1966 г.)[31]. Больших успехов достигла механизация производства, быстро внедрялись новые технологии, что позволяло выводить земли из оборота и сокращать занятость.

Негативной стороной деятельности ОСХП была чрезвычайно высокая доля его расходов в общем бюджете ЕЭС (табл. 1.7).

В отношении же к валовому доходу отрасли дотации сельскому хозяйству в ЕЭС составляли около трети.

В 1981 г. в докладе Комиссии главам государств стран ЕЭС результаты, достигнутые ОСХП за 20 лет, были оценены как весьма позитивные. Наиболее важным результатом, по мнению Комиссии, стало то, что Сообщество добилось самообеспечения сельскохозяйственной продукцией.

В 1980-х годах в руководящих инстанциях ЕЭС созрело понимание того, что изначальные цели Сообщества уже достигнуты - создан единый внутренний рынок сельскохозяйственной продукции, достигнута самообеспеченность. Если в начале ОСХП базировалась на достаточно жестких механизмах, то в новых условиях начались поиски смягчения этих механизмов и сокращения финансовых средств, направляемых в аграрный сектор. Кроме того, необходимо было считаться и с тем, что в ходе переговоров в рамках ГАТТ проводимую ЕЭС политику аграрного протекционизма резко критиковали США и другие страны-экспортеры сельскохозяйственной продукции.

Дополнительным и очень серьезным грузом для ОСХП явилось вступление в ЕЭС Греции (1981 г.), Испании и Португалии (1986 г.). С новым расширением численность занятых в сельском хозяйстве увеличилась с 7,3 млн в 1981 г. до 10 млн в 1986 г. Сельскохозяйственная специализация этих стран сделала их объективными конкурентами Франции и Италии. В Испании и Португалии земельная реформа только начинала развертываться, что породило серьезные структурные проблемы, необходимость мощных финансовых вливаний.

Специально для средиземноморских территорий после 1983 г. разрабатывались и внедрялись Интегрированные программы для Средиземноморья (ИПС), которые финансировались FEOGA, Европейским фондом регионального развития (ЕФРР) и Социальным фондом. ИПС покрывали пять самых южных регионов Франции, большую часть Италии и практически всю Грецию, за исключением Афин и Салоников. Деньги распределялись в следующем соотношении: 40% - на структурную перестройку хозяйства, 33% - на создание альтернативной занятости (например, в сфере туризма или ремесленничества), 27% - на облесение территорий, рыболовство и программы обучения.

План реформы ОСХП был обнародован в июле 1983 г. под названием “Изменения в общей сельскохозяйственной политике”. Реформа ОСХП предусматривала: 1) установление фиксированного предела перепроизводства, по достижении которого фермер терял право на получение гарантированной цены за свою продукцию; 2) переход к новой ценовой политике, учитывающей реальное состояние мирового рынка сельскохозяйственной продукции; 3) сокращение импорта продукции сельского хозяйства из третьих стран[32]. Однако вопрос о прекращении поддержки сельского хозяйства никогда не поднимался.

Таким же сложным было положение дел в других сырьевых отраслях. Страны, экономика которых базировалась на добывающей промышленности, оказались на фактической дотации мирового хозяйства, при этом уровень жизни населения в этих странах (за исключением нефтедобывающих) уступал уровню жизни развитых стран в десятки раз. Но и в большинстве нефтедобывающих стран высокий уровень жизни поддерживается лишь для нескольких процентов населения.

Аналогичная ситуация наметилась в последние десятилетия XX в. и в индустриальном секторе экономики. Чисто индустриальные по характеру отрасли оказались, по сути, на дотации государства. В США в конце 1970-х годов корпорации “Крайслер” и “Форд” просили у государства многомиллионных дотаций. В Европе обанкротилось множество автомобильных заводов, производивших продукцию, отвечавшую мировым стандартам.

С 1970-х годов в развитых странах сокращение реальных доходов работников, занятых в аграрном и индустриальном секторах, стало особенно заметным. В США с начала 1980-х до начала 1990-х годов это сокращение составило 15-20%. То же самое относится к занятым в сфере услуг индустриального характера.

Только фирмы, сочетавшие производство с научно-исследовательской и инвестиционной деятельностью, управляемые искусными менеджерами, сохранили прибыльность и преодолели кризисную полосу. Индустриальный сектор в таких фирмах оказался на фактической дотации постиндустриальной экономики.

Развитие сферы услуг. Постиндустриальная революция вытеснила из сферы материального производства миллионы рабочих рук. Результатом этого был быстрый рост сферы услуг. В конце 1960-х годов торговля услугами превратилась в самостоятельную область экономических отношений.

Сфера услуг охватила весьма разнородные виды деятельности: транспортировку, торговлю, финансы, страхование, туризм, научно-технические услуги, деятельность государственных учреждений, операции с недвижимостью, здравоохранение, образование, гостиницы, мотели, личные услуги, деловые услуги бизнесу, ремонт и обслуживание автомобилей, гаражи, отдых, развлечения, юридические услуги, работу в качестве домашней прислуги и т.д.

В СССР сферу услуг долгое время именовали “непроизводственной сферой” и вплоть до 1980-х годов не придавали ее развитию большого значения. Определенное распространение получили только страхование жизни и имущества, общественное питание и бытовое обслуживание.

В США динамика занятости в сфере услуг была следующей (см. табл. 1.8). Рост занятости в сфере услуг значительно опередил общее ее увеличение в экономике США в целом.

Увеличение удельного веса сферы услуг содействовало сглаживанию циклических колебаний. Это проявилось еще в ходе кризиса 1957-1958 гг., когда валовой национальный продукт в ценах 1954 г. сократился на 4,7%. При этом производство товаров длительного пользования уменьшилось на 20,8%, кратковременного пользования - на 2,8%, в строительстве - на 2,7%, а в сфере услуг - всего на 0,4%. Занятость в сфере услуг за время кризиса почти не изменилась, а значит, не сократился ее спрос на оборудование и потребительские товары. Это уменьшило размеры падения производства.

|

Таблица 1.8 Число занятых в сфере услуг США, млн. человек |

|||

|

Вид деятельности |

Год |

||

|

1950 |

1960 |

1968 |

|

|

Государственные учреждения |

6,4 |

8,4 |

12,2 |

|

Оптовая и розничная торговля |

10,8 |

12,3 |

14,4 |

|

Финансы, страховое дело, операции с недвижимостью |

1,9 |

2,7 |

3,4 |

|

Прочие услуги |

8,0 |

10,2 |

13,2 |

|

Итого |

27,1 |

33,6 |

43,2 |

|

Всего занято в экономике (без вооруженных сил) |

58,9 |

65,8 |

75,9 |

|

Источник: Шамберг В.М. О некоторых особенностях развития современной американской экономики // США: экономика, политика, идеология. 1971. №5. С. 32. |

|||

Благодаря своей специфике сфера услуг требовала больше женского труда, чем другие отрасли экономики. В США, например, в 1968 г. в добывающей промышленности женщины составляли 6% занятых, в обрабатывающей промышленности - 28%, в государственных учреждениях - 42%, в розничной торговле - 46%, в кредитно-финансовых учреждениях - 51%, в сфере общественного питания и развлечений - 53%[33]. В сфере услуг было значительно больше возможностей работать неполный рабочий день, что привлекало туда не только женщин, но и студентов, людей пожилого возраста и т.д. Это позволяло расширить границы занятости, снизить уровень безработицы.

В 1969 г. суммарный товарооборот развитых западных стран составлял 490 млрд долл. Треть этой суммы составляла торговля услугами.

Многие страны не ограничивались внутренней торговлей услугами, но и развили весьма значительную международную торговлю ими. Норвегия, Швеция, Дания, Голландия весьма активно участвовали в международных морских перевозках, Испания специализировалась на туризме, Швейцария - на страховании, туризме, банковском деле, Англия - на брокерских и банковских операциях, страховании, морских перевозках. Особое место в международной торговле услугами занимали США. Они специализировались на многих направлениях международной торговли услугами.

В 1960-х годах первое место среди международных услуг занимала транспортировка грузов. Здесь важную роль играли морские перевозки. Четвертая часть общего объема морских перевозок внешнеторговых грузов приходилась на США. Собственный торговый флот США в 1960-е годы состоял в основном и» устаревших судов и его тоннаж непрерывно сокращался. Н 1960-х годах удельный вес судов под американским флагом в международных морских перевозках составлял только 5%, а в перевозках внешнеторговых грузов доля США была равна лишь ft7г. Остальная часть этих перевозок осуществлялась на зафрахтованных американцами судах, прежде всего норвежских, шведских, датских, английских и голландских. В связи с этим платежи США за морской фрахт значительно превышали поступления от него[34].

Потери США от фрахта частично компенсировались положительным сальдо по статье “другие транспортные услуги”. Здесь наибольшее значение имели поступления от обслуживания иностранных судов в американских портах. По этой статье платежного баланса США поступления более чем вдвое превышали платежи.

Большое значение имела прибыль США от эксплуатации Панамского канала. Она превышала 50 млн долл. в год. Панама из этой суммы получала только 2 млн долл. Всего же со времени постройки канала и до 1970 г. США получили от его эксплуатации более 5 млрд долл.

В конце 1960-х годов возросло значение авиации. По объему международных грузовых авиаперевозок США значительно опередили другие развитые страны. На их долю приходилось около 30% этих перевозок. За пять лет (1964-1968) самолетный парк США возрос в 1,4 раза и к началу 1969 г. насчитывал 2570 самолетов. Общее число аэродромов и аэропортов в США к концу 1960-х годов достигло 10 тыс.[35]

Крупные капиталовложения американских компаний в развитие авиаперевозок сопровождались ростом их доходов. Доходы только от международных авиаперевозок возросли со 100 млн. долл. в 1964 г. до 200 млн долл. в 1969 г. Это составило около 10% всех доходов авиакомпаний западных стран от международных авиаперевозок.

Значительно меньшее место в платежном балансе США занимали операции по международному страхованию. Поступления США от международного страхования (около 20 млн долл. в год) примерно в 6-7 раз были меньше платежей. Напротив, в странах Западной Европы страховые компании играли огромную роль в накоплении и перемещении капитала. В 1960-е годы валовые поступления этих компаний от страховых премий возрастали в среднем на 7,5% в год.

Подавляющая часть операций американских страховых компаний осуществлялась на внутреннем рынке, крупнейшем в западном мире.

Существенную роль в международных экономических связях в 1960-х годах приобрел международный туризм. Это была наиболее быстро растущая отрасль торговли услугами. Ее объем ежегодно возрастал на 9-12%. В 1968 г. поступления от международного туризма в западных странах составили 14 млрд долл., а в 1969 г. - 15,3 млрд долл. Международный туризм охватил более 100 стран. Операциями в этой области было занято свыше 13 тыс. туристических фирм.

Половина из них приходилась на США. В 1968 г. в 65 тыс. американских гостиниц и мотелей насчитывалось в общей сложности 2535 тыс. номеров. По количеству гостиничных мест на 1 тыс. человек населения (более 22 в 1969 г.) США занимали третье место в мире. А Нью-Йорк был на первом месте среди городов мира по числу посетителей. На каждого его жителя приходилось по два туриста.

Зарабатывая на иностранном туризме значительные суммы, США одновременно были основными поставщиками туристов в другие страны. При этом расходы американцев за границей превышали расходы иностранцев в США. Это влекло значительный отток средств из страны. Но попытки американского правительства ограничить различными способами утечку средств, связанных с туризмом, не давали особых результатов. Поступления США от иностранного туризма возросли с 1015 млн долл. в 1963 г. до 2058 млн долл. в 1969 г., а платежи увеличились за тот же период с 2114 млн до 3390 млн долл.

Совершенно иные позиции занимали США на рынке научно- технической информации. В 1960-е годы центр в конкурентной борьбе монополий в значительной степени переместился в область науки и техники, борьбы за обладание новыми изобретениями, техническими новинками, за наиболее талантливых ученых и специалистов. На рынок поступили продукты интеллектуального труда - изобретения (в виде патентов и лицензий), ноу-хау (технология, секреты производства), инженерные, консультационные услуги (engineering). На США приходилась основная часть прибылей в этом секторе мировой торговли и их платежный баланс здесь был неизменно профицитным.

В 1960-е годы положительный баланс на международном рынке научно-технической информации имели также Швейцария и Дания.

Наибольшую долю прибылей США получали от продажи лицензий западно-европейским странам и Японии (около 45% и 20% соответственно за проданные лицензии в 1961-1967 гг.). Ежегодная сумма прибылей американских компаний от продажи лицензий за границу превышала 800 млн. долл. (из них свыше 50% приходилось на зарубежные филиалы американских фирм). Объем продаж американских лицензий минимум в 5 раз превышал импорт лицензий в США. Все доходы США от экспорта научно-технических знаний и опыта оценивались в размере 1,3 млрд долл. и год.

Не получил отражения в платежном балансе “перекрестный” обмен лицензиями и секретами производства (бартер). Вне платежных балансов оставалось и переманивание в США ученых и специалистов, что оценивается в сотни миллионов долларов.

Поступления и платежи по международной торговле научно-технической информацией составляли большую часть статьи "другие услуги” в платежном балансе США. В частности, за 1969 г. платежи по “другим услугам” составили 578 млн. долл., а поступления - 3,1 млрд. долл.

Помимо передачи научно-технической информации, в этом разделе платежного баланса отражались поступления от брокерских операций в международной торговле, от продажи американских фильмов за рубеж, от снабжения радио и прессы других стран информацией.

Специфическую статью платежного баланса США представляли “операции правительственных органов за границей”. В нее входили расходы военных органов и расходы других правительственных организаций. В 1969 г. из-за войны во Вьетнаме США израсходовали по этой статье 4,85 млрд долл., чем в значительной мере и объяснялся дефицит платежного баланса. Около 1,5 млрд долл. в год расходовалось на содержание военных баз в Западной Европе, 0,5 млрд - в Японии[36].

В целом оборот в сфере международной торговли услугами в США в 1969 г. достиг примерно трети объема американской внешней торговли промышленными и сельскохозяйственными товарами. Тем не менее большинство статей общего баланса международной торговли услугами, как и весь баланс США в целом, сводится с дефицитом (см. табл. 1.9).

К сфере услуг в 1970-1980-х годах относился международный обмен информационными технологиями. Поскольку он определял основные процессы, выражавшие развитие постиндустриального общества, на нем стоит остановиться особо.

Информационные технологии. Международный обмен технологиями способствовал появлению рынка информации и информационных технологий. Уникальной особенностью информационного товара является зависимость его цены от скорости обработки и передачи информации. Информационный товар нельзя “попридержать”, дожидаясь лучшей конъюнктуры. Информация очень быстро теряет актуальность, а вместе с тем и цену.

|

Таблица 1.9 Доходы и расходы США в сфере международной торговли услугами, млн долл. |

||||||

|

Виды услуг |

1963 г. |

1969 г. |

||||

|

Поступления |

Платежи |

Сальдо |

Поступления |

Платежи |

Сальдо |

|

|

Транспортные услуги |

2115 |

2316 |

-201 |

3131 |

3608 |

-477 |

|

Страхование |

26 |

119 |

-93 |

22 |

131 |

-109 |

|

Международный туризм |

1015 |

2114 |

-1099 |

2058 |

3390 |

-1332 |

|

Другие услуги |

1390 |

326 |

1064 |

3100 |

578 |

2522 |

|

Операции правительственных организаций за границей |

1166 |

3331 |

-2165 |

1891 |

5560 |

-3669 |

|

Итого |

5712 |

8206 |

-2494 |

10202 |

13267 |

-3065 |

|

Источник: Краснов Г.А. США в международной торговле услугами// США: Экономика, политика, идеология. 1971. № 4. С. 123. |

||||||

На глобальном финансовом рынке скорость движения капитала практически оказалась равной скорости движения информации. Так, например, в течение мирового торгового дня (24 часа) курс свободно конвертируемой валюты может изменяться около 18 тыс. раз, причем он может взлететь за несколько секунд на 200 пунктов под влиянием важной новости[37]. Это намного превосходит скорость обработки поступающей информации, а значит, ее и осмысления.

Поэтому движение капитала в мировом масштабе все больше попадает в зависимость от психологических факторов - от настроений, ожиданий и инстинктивных, подсознательных реакций участников рынка, а не от каких-либо объективных процессов. А так как объем стремительно перемещающихся по миру “горячих” денег превысил в 1980-е годы 1 трлн. долл. и продолжает стремительно расти, то их “ударная волна” способна превратить в руины почти любую национальную экономику. Настроения, ожидания и провокационные действия нескольких сотен операторов, работавших на немногих мировых биржах, становятся значительно более важным фактором мирового развития, чем труд сотен миллионов людей, живших в индустриальных и доиндустриальных странах, которые могут в любой момент попасть под удар очередного финансового кризиса.

Таким образом, сознание нескольких сотен специалистов, определяющих принятие ключевых решений в области финансов, становится ключом к господству, как минимум, на мировых финансовых рынках. Понятно, что это создает серьезные предпосылки для монополизации глобальных финансовых рынков со стороны владельцев наиболее эффективных технологий high-hume, особенно в сфере манипулирования сознанием.

В связи с этим возник еще один аспект информационных технологий - создание определенного состояния человеческого сознания. Речь идет об обработке интеллектуального, человеческого, исключительно разнообразного и потому требующего все более сложных методов воздействия “материала”. Принципиально новой является и специфика производимого “товара” - распространение определенных умонастроений, чувств и отношения к происходящему.

Для индустриальной эпохи были характерны “единственно верные” идеологии, приверженность религии предков, моральные принципы, создающие единство общества. В постиндустриальном обществе происходит деидеологизация, свободный переход от одной системы верований к другой, гибкие моральные формы. Этим достигается необходимая оперативность управления общественным сознанием с помощью массированного воздействия информационных технологий. Для одной общественной ситуации необходима одна система миропонимания и верований, для другой - иная. Единство же общества основывается на общности стиля жизни, характера потребления.

Средства массовой информации ведут массированную пропаганду западного стиля жизни, главным образом в его американизированной форме. Понятно, что все это вызывает недовольство и протест в обществах, остающихся на индустриальной и доинду- стриальной стадиях развития. Это ведет к совершенствованию технологий воздействия на человеческое сознание, их приспособление к пропаганде западного стиля жизни в исламских, буддистских и православных сообществах.

В силу этих причин процесс возникновения глобальных монополий в сфере информации в целом значительно опередил развитие “обычных” транснациональных корпораций. Он развивался одновременно в двух основных направлениях: а) формирование глобальных монополий на глобальных рынках отдельных информационных инструментов (телевидение, радио, пресса и т. п.); б) формирование единой глобальной монополии в результате интеграции указанных рынков.

В связи с ростом значения информационного товара в постиндустриальном обществе резко возросло инвестирование в человеческий фактор. В индустриальную эпоху инвестирование в человеческий фактор находилось вне экономических процессов, было предоставленным преимущественно государственным и общественным некоммерческим организациям. Поэтому образование считалось “затратным”, хотя его роль в экономике на протяжении второй половины XX в. постоянно росла.