4. Металлургия и машиностроение

4. Металлургия и машиностроение

Изложенные выше энергетические и топливные предпосылки при условии их осуществления дают возможность подойти к решению одной из самых ответственных и трудных задач перспективного плана — к форсированному развертыванию металлургического производства и машиностроения в нашей стране. Не случайно уровень передовых промышленных стран измеряется прежде всего состоянием в них металлургической и машиностроительной промышленности. Не случайно к проблемам металла в наших народно-хозяйственных проектировках и в нашем хозяйственном строительстве приковано наиболее напряженное внимание. Металлургия и машиностроение в проектируемом пятилетии будут тем важнейшим участком плана, на укреплении которого должны быть сосредоточены максимальные ресурсы и громадные усилия.

Именно поэтому из общей суммы 11,8 млрд. руб. по отправному и 13,5 млрд. руб. по оптимальному варианту капитальных вложений в промышленность на металлургию и машиностроение направляется 3,5 млрд. руб. по отправному и 4 млрд. руб. по оптимальному варианту плана, т. е. наиболее высокие вложения из всех промышленных отраслей, включая и электростроительство. Такой размах капитальных вложений исходит из ориентировочно исчисленной потребности страны в металлах в 9,8 млн. т в 1932/33 г. против, примерно, 4 млн. т потребности текущего года. Эти исчисления при всей их условности и при всех поправках, которые придется внести в реальном ходе жизни, все же с достаточной достоверностью определяют потребность по чугуну за все пятилетие в 32,7 млн. т, по прокату в 31,5 млн. т, рельсам — 3,2 млн. т, по сортовому железу — 14,1 млн. т, листовому железу — 4,2 млн. т, кровельному железу — 3,1 млн. т и т. п. Полное покрытие этой потребности по чугуну и покрытие ее по другим видам металла в пределах 80‑95% возможно лишь при той программе производства металла, которая исходит из выпуска чугуна в последний год пятилетия в 10 млн. т, т. е. почти утроения производства металла по сравнению с 1927/28 г.

Этим определяется и строительная программа в черной металлургии. Оба варианта плана исходят из необходимости уже в текущем пятилетии осуществить такую строительную программу, которая при ее завершении обеспечивает 10 млн. т годового выпуска чугуна. Различие вариантов имеет в виду сроки осуществления этого грандиозного строительства и реальное поступление металла, которое можно учесть в народно-хозяйственном балансе последнего года пятилетия. Отправной вариант исходит из получении в последний год пятилетия 8 млн. т чугуна, оптимальный вариант — из полных 10 млн. т. Соответственно этому намечаются реальные объекты строительства, сроки их осуществления и размеры капитальных вложений.

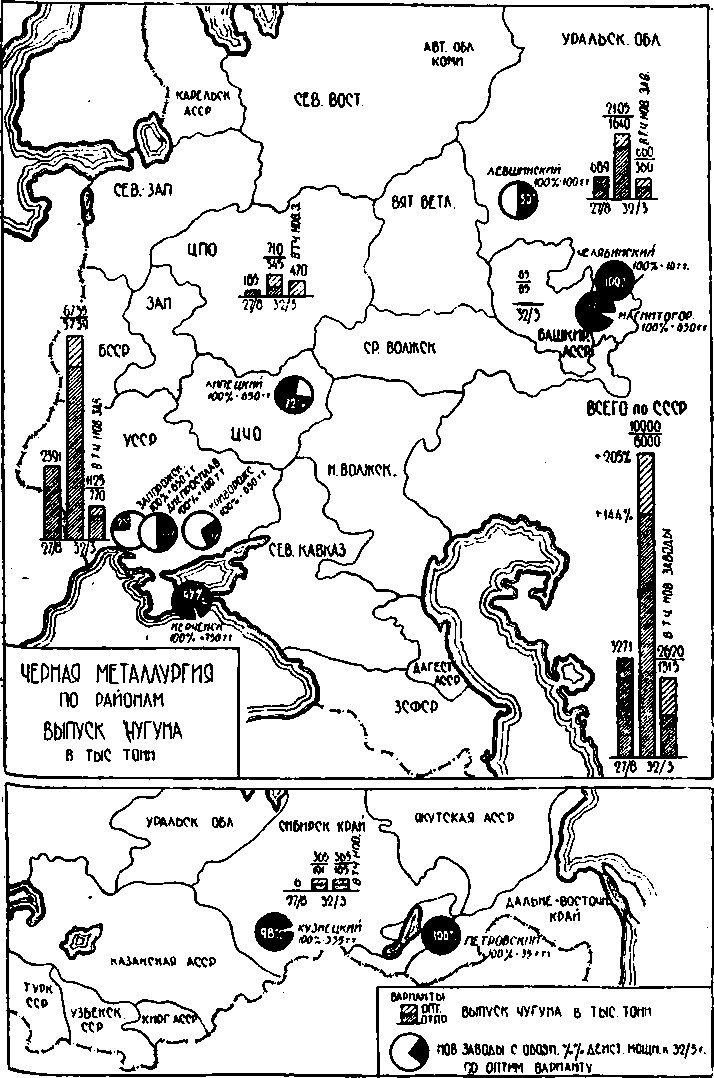

Решение этой металлургической проблемы в ближайшем пятилетии с неизбежностью идет двумя путями — путем широкой реконструкции существующих металлургических предприятий в обоих решающих металлургических районах страны (на Украине и на Урале) и путем большого строительства новых металлургических заводов со включением и новых районов — Керченского полуострова и Кузнецкого бассейна.

Послевоенный опыт Германии, к которому внимательно приглядываются все передовые капиталистические страны, убеждает в возможности значительного повышения производительности металлургических заводов путем более тщательной подготовки производственного процесса (обогащения руд, правильного отбора кокса, более совершенной подготовки шихты вообще). Этот достаточно уже проверенный путь открывает возможность при соответствующей реконструкции существующих металлургических заводов довести их производство до 6,7 млн. т по отправному и 7,4 млн. т по оптимальному варианту с тем, что по заводам Украины (включая сюда и первую очередь Керчи) производство будет поднято с 2,4 млн. т в 1927/28 г. до 5,0 млн. т в последний год пятилетия, а по заводам Урала с 0,7 млн. т до 1,4 млн. т и по остальным до 0,3 млн. т. Такое расширение производства существующих металлургических заводов потребует сооружения в пятилетие 12‑15 новых доменных печей на Украине с годовой производительностью печи 180‑200 тыс. т (не считая реконструируемых печей) и соответствующей этому расширению доменного производства общей реконструкции заводов. В результате этого годовая производительность доменной печи в среднем по Югостали возрастает с 85 тыс. т в текущем до 125 тыс. т в 1932/33 году. Для Урала это обозначает сооружение на существующих заводах, примерно, 10 доменных печей мощностью в 180 тыс. т годовой производительности печи (на минеральном топливе) с полной механизацией подачи на крупных единицах, т. е. типа, совершенно нового для уральской металлургии.

Общая стоимость этой реконструкции существующих металлургических заводов (включая необходимую подготовку рудной базы и организацию коксового производства — также крайне сложную задачу предстоящего пятилетия) потребует вложении около 1 млрд. руб. с назначением, примерно, ¾ этой суммы для южной и ¼ — для уральской металлургии. Специфическая трудность этого плана заключается в том, что реконструкция будет осуществляться в обстановке напряженного дефицита по металлу и, следовательно, не должна быть сопряжена с длительной остановкой работы существующих заводов. Это обстоятельство требует весьма тщательно разработанного плана реконструкции и большого организационного руководства этим делом, не говоря уже о точном и бесперебойном снабжении ресурсами, импортным оборудованием и иностранной технической помощью. Учитывая, что от проведения этой реконструкции зависит вся программа металлургического производства ближайшего пятилетия, необходимо все это дело поставить в обстановку внимательнейшего содействия и строжайшего контроля. Но прежде всего необходимо добиться составления в кратчайший срок исчерпывающего плана реконструкции, без чего не может быть гарантировано решение этой задачи.

Если реконструкция существующих металлургических заводов определяет собой снабжение страны металлом в ходе этого пятилетия, то начинаемое громадное строительство новых металлургических заводов решает судьбу металлоснабжения страны в последний год текущего и, в особенности, во все последующие пятилетия. На плечи проектируемого пятилетия выпадает историческая задача отчасти ввести в действие, отчасти подготовить к вводу в действие ту новую смену металлозаводов-гигантов, лишь при наличии которой мы сможем в дальнейшем нужным темпом продвигаться на этом решающем фронте в деле индустриализации страны. Вот почему оба варианта плана на новое строительство металлургических заводов намечают масштаб ассигнований, почти равный затратам на громадную реконструкцию существующих металлургических предприятий. По отправному варианту на строительство новых металлургических заводов намечается около 800 млн. и по оптимальному варианту почти 1 млрд. руб.

Новые металлургические заводы должны будут дать в последний год пятилетия по отправному варианту 1,3 млн. т чугуна и по оптимальному варианту 2,6 млн. т. Решение этой задачи падает уже не только на два испытанных металлургических района страны (Украину и Урал) — к ним присоединяется Керченский район и Кузбасс. В строительстве новых металлургических заводов пятилетний план исходит из стандартного типа крупнейшего предприятия в 650 тыс. т годовой продукции с учетом в строительном плане возможности (где это окажется обеспеченным по условиям территории и сырьевых запасов) дальнейшего развертывания их вплоть до удвоения. В вопросах размещения этих новых металлургических производств план исходит из необходимости примыкания их к источникам сырья и энергетическим базам с допуском, однако, такого широкого комбинирования, каким является кооперация Урало-Кузнецкого района, Керченско-Ткварчельского и Запорожско-Криворожского.

Можно считать твердо установленными строительными объектами в области металлургии на ближайшее пятилетие:

а) Керченскую группу из двух очередей с общей производительностью на 750 тыс. т, со вступлением в эксплуатацию по отправному варианту первой очереди в 350 тыс. т и второй в 200 тыс. т и с общей стоимостью около 150 млн. руб.

б) Украинскую группу из Криворожского завода, с производительностью в 650 тыс. т, Запорожского завода такой же мощности, Днепросплава, Днепропетровской электростали и Мариупольского завода со вступлением в эксплуатацию по отправному варианту Криворожского на 350 тыс. т и Запорожского на 50 тыс. т и с общей стоимостью всей группы около 350 млн. руб.; дополнительно должен быть изучен вопрос о целесообразности сооружения Донбассовского металлургического завода или удвоения мощности одного из украинских заводов (Криворожского или Запорожского), что также потребует около 100‑150 млн. руб.

в) Уральскую группу со строительством Магнитогорского металлургического завода мощностью в 650 тыс. т годовой производительности металла и производством в 1932/1933 г. 350 тыс. т, Алапаевского завода такой же мощности, Златоустовского завода специальной стали и Балашовского завода с общей стоимостью всей группы около 210 млн. руб., Тавдинского металлургического завода мощностью на 50 тыс. т чугуна, Челябинского завода ферростали, Салдинского и Надеждинского листовых заводов и некоторых других более мелких, с общей стоимостью около 75 млн. руб. В оптимальном варианте предусмотрены сверx этого Камский и Каменский заводы в 50 тыс. т готовой производительности каждый.

г) Сибирскую группу с Кузнецким (Тельбесским) заводом мощностью в 350 тыс. т годового производства металла и стоимостью около 130 млн. руб. (с производством в последний год пятилетия 160 тыс. т) и Петровским Дальневосточным заводом мощностью в 30 тыс. т и стоимостью около 12 млн. руб. по расчетам отправного варианта.

д) Наконец, требует дополнительного освещения вопрос о возможности и целесообразности сооружения: а) в ЦЧО — Липецкого металлургического завода с мощностью 650 тыс. т и стоимостью около 180 млн. руб., б) в Н.‑Волжском крае — Хоперского металлургического завода, мощностью 650 тыс. т и стоимостью около 180 млн. руб. и в) металлургического завода на Кавказе стоимостью около 100 млн. руб. и организации производства ферро-марганца на экспорт на энергии Рионгэс и Загэс. Не исключена возможность замены этих объектов значительным расширением мощности вновь создаваемых металлургических заводов, расположенных в более благонадежных по сырьевой базе и энергетическим ресурсам районах.

Это новое металлургическое строительство, которое лежит в основе громадной программы машиностроения, и, как будет показано дальше, благодаря своим коксовым установкам и доменным процессам является базой форсированного развития химической промышленности, без чего не могут быть решены задачи реконструкции сельского хозяйства и повышения обороноспособности страны, является одним из самых трудных и ответственных участков всего строительного фронта. Это тем более так, что вся обстановка требует от нас осуществления таких строительств в максимально короткие сроки (не больше 4‑5 строительных сезонов). Между тем, из всей этой фаланги металлургических заводов лишь Магнитогорский, Кузнецкий и Криворожский в настоящее время обеспечены проектами. Энергичное окончание проектирования и экспертизы этого дела является важнейшей предпосылкой успешного решения поставленной задачи.

Диаграмма 9

Само собой разумеется, что эта программа вложений в черную металлургию должна обеспечить не только расширение производства черных металлов, но и значительное улучшение их качества и понижение себестоимости. Средняя себестоимость чугуна на заводах Урала должна составить к концу пятилетия 46,7 руб. за т против 55,9 руб. в начале пятилетия и средняя себестоимость на заводах Украины — 38,2 руб. за тонну против 49,9 руб. в настоящее время.

Не меньшие трудности встают в области развития цветной металлургии. Общее развитие производства цветных металлов от начала к концу пятилетия, включая концессии, видно из следующих данных (в тыс. т):

|

|

1927/28 г.

|

1932/33 г.

|

|

|

Отправной

|

Оптимальный

|

||

|

Медь

|

28,3

|

65,0

|

85,0

|

|

Цинк

|

3,15

|

38,0

|

77,0

|

|

Свинец

|

2,97

|

28,0

|

38,5

|

|

Алюминий

|

—

|

—

|

5,0

|

Эта производственная программа цветной металлургии, которая по всем условиям нашего строительства должна считаться минимальной, опирается на крайне сложную и трудную строительную программу общей стоимостью около 450 млн. руб. за пятилетие.

Советское машиностроение за истекшие годы сделало значительные шаги вперед в своем развитии и далеко обгоняет тот нищенский довоенный уровень, на котором оно находилось в дореволюционной России. Однако, то, что осуществлено до сих пор, является лишь небольшим началом в разрешении громадных задач машиностроительной промышленности, в значительной степени падающих уже па проектируемое пятилетие. Именно по этой линии решаются основные задачи повышения энерговооруженности труда во всех отраслях хозяйства и именно по этой линии мы должны в кратчайший срок освободить себя от зависимости от капиталистических стран или, во всяком случае, серьезно смягчить эту зависимость. Вот почему, наряду с указанными выше капитальными вложениями в черную и цветную металлургию, пятилетний план намечает по расчетам отправного варианта вложения около 900 млн. руб. и по расчетам оптимального варианта вложения 1 млрд. руб. на капитальное строительство в области машиностроения.

Направление развития нашего машиностроения определяется прежде всего состоянием и задачами нашего энергетического хозяйства. По самому скромному расчету, немногим меньше половины (т. е. около 800 тыс. кв. м нагрева) всего котельного хозяйства в нашей промышленности является и физически и морально изношенным. (Наряду с этим, также около половины (т. е. около 700 тыс. лош. сил) всех находящихся в промышленности двигателей являются также изношенными морально и отчасти физически. К этому надо прибавить ту вновь вырастающую потребность в энергетическом оборудовании, которая возникает и процессе роста нашего хозяйства. Это обязывает широко развить и поставить на новый технический уровень дело котлостроения в стране; на нем специализируются металлургический завод в Ленинграде, Парострой в Москве и Таганрогский котлостроительный завод, дающие в совокупности к концу пятилетия около 70% всего производства котлов. Котлостроение должно будет вырасти по расчетам оптимального варианта до 300 тыс. кв. м в последний год пятилетия против 114 тыс. кв. м. в 1927/28 г. Главной базой энергично развиваемого дизелестроения становится Коломенский завод, завод «Русский Дизель» в Ленинграде и Сормовский завод, которые сосредоточивают у себя к концу пятилетия около 70% всего производства дизелей, растущего с 65,9 тыс. лош. сил в начале пятилетия до 202 тыс. лош. сил в конце пятилетия. Турбостроение базируется на Ленинградском металлургическом заводе, где оно растет с 60 тыс. квт в начале пятилетия до 650 тыс. квт в конце пятилетия, причем водяные турбины кроме того, входят в производственную программу также и одного из заводов Мосмаштреста.

В известной мере к этой же группе примыкает и развитие станкостроения, которое, наряду с усилением существующих станкостроительных баз (Ленинградский завод им. Свердлова, «Красный Пролетарий» в Москве, «Двигатель Революции» в Н.‑Новгороде и Краматорский завод), будет опираться на реконструкцию и специализацию существующих более мелких заводов и на строительство новых заводов на Украине, в ЦПО, возможно, на Урале. Вложения в станкостроение исчисляются для пятилетия в 25 млн. руб. только по новым заводам.

Вторым крупным моментом, определяющим развитие машиностроения, являются нужды в специальном, по преимуществу индивидуализированном, оборудовании со стороны наших основных горнодобывающих районов — Южного и Уральского вместе с Сибирью. В этом отношении, наряду с полной реконструкцией Краматорского машиностроительного завода, равносильной его переустройству заново и требующей около 54 млн. руб. вложений, в течение пятилетия должна быть закончена постройка Свердловского завода тяжелого машиностроения на Урале общей стоимостью около 49 млн. руб. Завершение этих работ дает возможность правильно расположить в стране основные базы тяжелого машиностроения, ликвидировать нерационально далекие перевозки и обеспечить ту реконструкцию горных производств, которая необходима для намеченного темпа угледобычи, добычи руды, развития цветной металлургии, золотопромышленности и т. д.

Следующим крупнейшим фактором, определяющим развитие машиностроения в перспективе ближайшего пятилетия, является транспорт — его реконструкция и новое строительство. Дальше будет подробно развита программа реконструкции на транспорте и та потребность, которую он предъявит к металлопромышленности в области паровозов, вагонов, автосцепки и т. п. Исходя из этой программы, намечена реконструкция существующих паровозостроительных заводов, требующая в общей сложности до 100 млн. руб. в пятилетие. Центром этих реконструкционных работ в области паровозостроения будет Луганский завод, который потребует вложений около 40 млн. руб. и должен будет дойти до 350 мощных паровозов в последний год пятилетия. Лишь в конце пятилетия встанет вопрос о крупной реконструкции второго паровозостроительного завода на выпуск до 500 паровозов в год. Вопрос об объекте (Сормово или Харьков) должен быть дополнительно изучен. Вагоностроение будет базироваться на осуществляемой реконструкции существующих заводов с вводом, однако, в действие заново перестраиваемого цеха на Днепровском заводе и Нижне-Тагильского вагоностроительного завода с концентрацией на этих последних заводах основного производства большегрузных вагонов. Общая сумма вложений в вагоностроительные заводы определяется в 160 млн. руб. Подготовка транспорта к переходу на автоматическую сцепку потребует сооружения одного или двух заводов автосцепки, общей стоимостью около 30‑50 млн. руб. (по всей видимости, на Украине и на Урале).

Наконец, в эту же серию машиностроения, подчиненного задачам транспорта, должно быть отнесено морское и речное судостроение с общей суммой капитальных затрат в 82 млн. руб.

Особо должны быть подчеркнуты строительные задачи в области автостроения. Намеченное в плане сооружение автомобильного завода (в Нижнем-Новгороде) с годовым выпуском 100.000 машин и стоимостью в 140 млн. руб. является крупным шагом вперед в разрешении этой исключительно важной народно-хозяйственной и культурной задачи.

Далее следует отметить то производство металлической промышленности, которое связано со снабжением различного рода материалами и железными конструкциями всего строительного фронта и, в особенности, вновь зарождающееся у нас производство машин для строительных работ. Завод строительных машин намечен в ЦПО со стоимостью около 12 млн. руб. Наряду с этим стоят небольшие по сумме капитальных вложений, но крайне важные по своему пионерному значению в нашей стране заводы по текстильному машиностроению, производству химической аппаратуры и т. п.

Наконец, громадные задачи стоят в области с.‑х. машиностроения в непосредственной связи с теми задачами по реконструкции сельского хозяйства, которые являются одной из решающих предпосылок всего народно-хозяйственного плана. Строительная программа в области с.‑х. машиностроения исходит из необходимости довести выпуск с.‑х. машин до 525 млн. рублей по отправному и до 610 млн. руб. по оптимальному варианту против 153 млн. руб. в 1927/28 г. Эта программа базируется на окончании работ по сооружению Ростовского завода стоимостью 46 млн. руб., на широкой реконструкции украинских заводов с капитальными вложениями в 58,6 млн. руб., на реконструкции остальных заводов РСФСР с вложениями в 30,3 млн. руб. и на создании Омского завода с.‑х. машиностроения. Общий размер вложений в с.‑х. машиностроение измеряется по отправному варианту в 160 млн. руб. и по оптимальному 180 млн. руб. Крупнейшей самостоятельной проблемой в области с.‑х. машиностроения является сооружение Сталинградского тракторного завода стоимостью в 77 млн. руб. и производительностью в 50 тыс. тракторов в год и расширение тракторного цеха на Путиловском заводе и на производство 10 тыс. тракторов в год и тракторного цеха на Харьковском паровозостроительном заводе на производство 3 тыс. тракторов в год. Кроме того, по расчетам оптимального варианта намечено сооружение второго мощного тракторного завода типа Сталинградского.

Таковы главнейшие линии и объекты, строительной программы машиностроения. Здесь, разумеется, приведено лишь самое основное из большой, сложной и крайне дифференцированной программы. При всем стремлении к ограничению ассортимента машин, в твердой последовательности, накапливая опыт и твердо закрепляя одну позицию за другой, интересы индустриализации страны настойчиво требуют незамедлительного ввода в строительную программу все новых и новых групп машиностроительных предприятий, которые и значительной своей части будут проходить на протяжении ближайшего пятилетия лишь начальный этап своего развития.

Машиностроение расширяет свои позиции почти во всех основных индустриальных районах страны, с тем распределением средств между реконструкцией и новым строительством, которое, по-видимому; отвечает задачам правильного развития производительных сил нашей страны.

Нет нужды подчеркивать громадное значение этой строительной программы в области металлургии и машиностроения. Она является стальной осью всей запроектированной в пятилетнем плане реконструкции народного хозяйства. Но нужно со всей энергией подчеркнуть громадную трудность и, следовательно, громадную ответственность этого важнейшего по значению и наиболее крупного, по вложениям строительного участка, который предъявляет исключительно большие требовании не только к внутренним материальным и организационным ресурсам страны, но и к техническому содействию со стороны передовых стран Европы и Америки.