Глава двадцать вторая. Исполнение доходной части государственного бюджета СССР

Доходная часть союзного, республиканских и местных бюджетов исполняется по государственным и местным налогам финансовыми органами, по размещению государственных займов — сберегательными кассами, государственным сборам и пошлинам — теми учреждениями, которыми они взимаются, неналоговым доходам — государственными предприятиями и учреждениями, в ведении которых находятся имущества и другие источники этих доходов.

После утверждения квартальных планов исполнения бюджетов доходная часть этих планов, составленная в разрезе всех источников доходов, передаётся финорганами в виде твёрдых заданий органам, администрирующим соответствующие доходы.

Ответственность за своевременное и полное поступление всех предусмотренных бюджетом сумм от государственных, кооперативных и других общественных организаций возлагается на плательщиков. Последние обязаны сами исчислить и внести в установленный срок причитающиеся с них суммы (налог с оборота, с нетоварных операций, подоходный налог с кооперации, отчисления от прибылей и пр.). Граждане вносят платежи в бюджет после получения от финорганов или других учреждений, администрирующих бюджетные доходы, платёжных извещений о начисленной сумме и сроке платежа (кроме рабочих и служащих, налоги с которых удерживаются предприятиями и учреждениями при выдаче заработной платы).

На финансовые органы в области исполнения доходов государственного бюджета СССР возложено планирование поступления доходов, исчисление и взимание государственных и местных налогов с населения, контроль за удержанием всеми учреждениями и предприятиями платежей в бюджет с рабочих и служащих, а также систематическая проверка выполнения всеми государственными, кооперативными и прочими общественными организациями их обязательств перед бюджетом, т. е. правильности исчисления платежей в бюджет и своевременности и полноты их уплаты.

Все платежи в бюджет вносятся в кассовые органы, исполняющие бюджет. Учреждения Государственного банка принимают доходы союзного, республиканских и местных бюджетов непосредственно от плательщиков, от налоговых агентов, через учреждения Наркомсвязи по переводам, от касс специальных сборщиков, сберегательных касс и приходных касс коммунальных банков.

Принятые учреждениями Госбанка суммы государственных и местных доходов, а также недоимки прошлых лет, зачисляются я доходы соответствующего бюджета за текущий год. Поступления доходов союзного бюджета и республиканских бюджетов союзных республик распределяются учреждениями Госбанка по бюджетной классификации. Классификация доходов союзного и республиканских бюджетов сообщается НКФ СССР правлению Госбанка, а последним — всем учреждениям Госбанка. По местным бюджетам учреждения Госбанка, принимая доходы распределения их по бюджетной классификации не производят; это делается финорганами и учреждениями, администрирующими отдельные источники доходов, на основании приходных документов, ежедневно передаваемых им учреждениями Госбанка.

Учреждения Госбанка принимают бюджетные доходы независимо от того, в каком районе СССР они состоят на учёте. Доходы, обращаемые полностью (при отсутствии отчислений в местный бюджет) в союзный бюджет или о бюджет той республики, на территории которой они поступают, зачисляются в соответствующий бюджет по месту поступления. Об этих поступлениях учреждения Госбанка посылают лишь извещения органам, администрирующим доходы.

Доходы, зачисляемые в бюджеты других союзных республик, а также внесённые за другие районы республики, если от них установлены отчисления в местные бюджеты, переводятся учреждениями Госбанка в соответствующие его филиалы при условии, что каждое поступление превышает 25 руб. В противном случае, учреждение Госбанка зачисляет их в соответствующие бюджеты по месту поступления и одновременно посылает копию расчёта финоргану по месту обложения плательщика. Если от этих доходов установлены отчисления в местный бюджет, то они производятся по месту поступления в проценте, утверждённом для данного бюджета, и зачисляются на счёт местного бюджета того совета, на территории которого поступили.

Платежи, внесённые учреждению Госбанка и подлежащие зачислению в местные бюджеты, исполняемые другими учреждениями Госбанка, если они превышают 25 руб., переводятся в эти учреждения бесплатными банковскими переводами; суммы же менее 25 руб. зачисляются в местный бюджет совета на территории которого они поступили.

При приёме платежа учреждения Госбанка начисляют пеню, если он сделан после установленного срока, а также распределяют поступившие суммы на погашение недоимок, пени, штрафов и очередных взносов.

Если за плательщиком, кроме текущих платежей, числятся недоимка и штраф, из поступившей суммы прежде всего погашаются недоимка прошлых лет и пеня на неё, затем просроченный платёж текущего года и пеня на него, далее штраф и, наконец, непросроченный платёж текущего года.

Размеры пени установлены следующие: с государственных, кооперативных и других общественных предприятий и организаций по всем налоговым и неналоговым платежам — 0,05% за каждый день просрочки, по местным налогам и сборам — 0,1%; с отдельных граждан — по всем государственным и местным налогам и сборам — 0,2%, кроме налога на холостяков, одиноких и малосемейных граждан и налога на лошадей единоличных хозяйств, по которым взимается — 0,1%.

Пеня взыскивается за каждый день просрочки, начиная со следующего дня после наступления срока платежа по день фактической уплаты включительно, т. е. по день взноса денег в кредитное учреждение или на почту, а при перечислении со счёта плательщика — по день списания сумм кредитным учреждением с расчётного или текущего счёта плательщика на счёт бюджета. Пеня начисляется на полные рубли просроченной суммы (50 коп. и более принимаются за рубль, менее 50 коп. в расчёт не принимаются).

Поручения о перечислении платежей в бюджет со счетов плательщиков должны выполняться банком в день их поступления. В противном случае банк уплачивает бюджету пеню в размере 0,05% за каждый день просрочки.

Платежи государственных, кооперативных и других общественных предприятий и организаций в бюджет перечисляются учреждениями Госбанка с их расчётных или текущих счетов на основании платёжных поручений, составляемых плательщиками (с указанием точного наименования плательщика, платежа и суммы).

При взносе платежей населения на основе представленного плательщиком платёжного извещения или с его слов учреждения Госбанка составляют расчёт платежа. В расчёте указываются плательщик, дата уплаты, наименование платежа, и, кроме того, поступившая сумма распределяется на погашение недоимки, пени и текущего оклада.

В тех случаях, когда в момент поступления сумм в кассовые учреждения невозможно установить их принадлежность к союзному, республиканским или местному бюджету, они временно зачисляются в союзный бюджет на счёт «невыясненных поступлений». Туда же зачисляются доходы, распределяемые между союзным и республиканскими бюджетами союзных республик, которые не могут быть отнесены в соответствующее подразделение бюджетной классификации вследствие отсутствия в платёжном документе необходимых реквизитов. Доходы, принадлежность которых к союзному или республиканскому бюджету союзной республики установлена, но нет оснований для зачисления их на определённое подразделение бюджета, зачисляются в соответствующие бюджеты на счёт «невыясненных поступлений».

Если принадлежность суммы к местному бюджету установлена, но отсутствуют достаточные основания к отнесению её в доходы определённого местного бюджета, то она зачисляется районными и городскими учреждениями Госбанка на текущий счёт районного или городского бюджета, а республиканскими АССР, краевыми и областными конторами Госбанка — на текущий счёт республиканского (АССР), краевого или областного бюджета без отнесения на счёт «невыясненных поступлений».

Наконец, если принадлежность суммы к определённому местному бюджету установлена, но нет данных для отнесения её к конкретному источнику, она зачисляется на текущий счёт соответствующего местного бюджета.

Учреждения Госбанка обязаны принимать меры для выяснения принадлежности невыясненных поступлений к тому или иному бюджету и к сметным подразделениям (по союзному и республиканским бюджетам союзных республик) путём посылки запросов организациям, от которых суммы поступили.

По аналогичным поступлениям в местные бюджеты выяснение их принадлежности к определённому бюджету и сметному подразделению производится соответствующим финорганом.

Для упрощения техники дела невыясненные поступления, не превышающие 10 руб. каждое, если принадлежность их к определённому бюджету не вызывает сомнений, зачисляются в случайные доходы данного бюджета; если же невозможно установить, к какому бюджету относится поступившая сумма, она зачисляется в случайные поступления союзного бюджета.

Невыясненные суммы расходоваться не должны; предельный срок их хранения на счетах «невыясненных поступлений» — три месяца, а для сумм, поступивших в IV квартале, — 31 декабря. После истечения этих сроков они зачисляются в случайные доходы соответствующего бюджета.

По государственным доходам и налогам, распределяемым между союзным, республиканскими и местными бюджетами, и местным доходам, передаваемым частично в различные местные бюджеты, распределение поступивших сумм производят учреждения Госбанка. При этом применяются два способа: расщепление и отчисление.

По отношению к государственным доходам и налогам, распределяемым между союзным бюджетом и республиканскими бюджетами союзных республик, а также местным доходам, передаваемым частично в различные местные бюджеты, применяется расщепление. Оно заключается в том, что в доходы каждого бюджета непосредственно зачисляется причитающаяся ему часть поступившего дохода.

Передача части государственных налогов и доходов из республиканских бюджетов в местные (сельхозналога, подоходного денежного налога с колхозов, налога с оборота, государственных займов, доходов МТС и пр.) осуществляется при помощи отчислений. В этом случае поступившие суммы доходов полностью зачисляются в республиканский бюджет союзной республики, а затем часть, которую следует передать местным бюджетам, проводится по расходам республиканского бюджета и доходам местных бюджетов. Например, если для какой-либо союзной республики установлено, что её государственному бюджету передаётся 10% поступлений налога с оборота, а бюджету данного района — 2%, то при поступлении 1 000 руб. в этом районе 900 руб. будет зачислено непосредственно в союзный бюджет и 100 руб. в республиканский (расщепление); далее, 20 руб. проводятся по расходам республиканского бюджета и зачисляются в доходы бюджета данного района (отчисление).

Доли государственных налогов и доходов, передаваемых в государственные бюджеты союзных республик, устанавливаются Верховным Советом СССР при утверждении государственного бюджета СССР.

Размер отчислений от государственных доходов и налогов в местные бюджеты устанавливается: для отчислений, твёрдо закреплённых за местными бюджетами в законодательном порядке; для регулирующих доходов — на основании ежегодно утверждаемых верховными советами союзных республик планов финансирования, определяющих процент отчисления для бюджета каждой АССР, края или области в целом. Для бюджетов республиканских (АССР), краевых, областных и городских (городов областного значения), а также для каждого района в целом проценты отчислений утверждаются соответственно верховными советами АССР, краевыми и областными советами. В пределах этих отчислений районные советы устанавливают размер отчислений для каждого бюджета внутри района. Во избежание перебора отчисления диференцируются с таким расчётом, чтобы общая сумма отчислений в местные бюджеты области или района не превышала средней нормы для данной административной единицы в целом.

Распределение государственных доходов и налогов между союзным бюджетом и республиканскими бюджетами союзных республик сообщается НКФ СССР правлению Госбанка, а последним — всем его учреждениям. Перечень государственных доходов и налогов, от которых установлены отчисления в местные бюджеты, а также размеры отчислений сообщаются наркомфинам АССР, краевым (областным) финорганам и республиканским конторам Госбанка наркомфинами союзных республик. Наркомфины АССР и краевые (областные) финорганы сообщают конторам Госбанка и финорганам размеры отчислений от государственных доходов и налогов в республиканский бюджет АССР, краевой (областной) бюджет и бюджет каждого района и города (краевого, областного значения). Рапфинотделы сообщают районным отделениям Госбанка размеры отчислений для каждого бюджета района (районного, городских, поселковых и сельских).

Отчисления от государственных доходов в местный бюджет производятся учреждениями Госбанка в день поступления доходов, с немедленной высылкой финоргану расчёта отчислений. Учреждения Госбанка ежемесячно представляют финорганам справки о суммах, переданных в соответствующие местные бюджеты по каждому виду доходов и налогов; финорганы наблюдают за правильностью и своевременностью отчислений и дают учреждениям Госбанка указания о необходимых исправлениях.

При диференцированных процентах отчислений от государственных доходов и налогов учреждения Госбанка производят регулирование расчётов по отчислениям, в пределах установленного среднего процента для бюджета АССР, края (области), города и района. По бюджетам районов и городов регулирование производится ежедневно на основании итоговых данных общего расчёта отчислений в отдельные бюджеты (районный, городской, сельский), причём суммы каждого дохода, не полностью отчисленные против установленного процента, зачисляются на счета районного и городского бюджетов, а суммы, излишне зачисленные, списываются с этих бюджетов и зачисляются в республиканский бюджет. По республиканским бюджетам АССР, краевым и областным регулирование отчислений производится конторами Госбанка ежемесячно на основании сводной отчётности об исполнении бюджетов. Неполностью отчисленные суммы каждого вида доходов списываются со счёта расходов республиканского бюджета союзной республики и зачисляются в краевые (областные) бюджеты и республиканские бюджеты AССP. Излишне отчисленные суммы списываются с областного (краевого) и республиканского бюджетов АССР и зачисляются на восстановление отчислений республиканскому бюджету союзной республики.

При перерасчете отчислений по области, краю или АССР в целом недоотчисленные в районах суммы не перечисляются областному (краевому) бюджету, а переотчисленные не списываются с этого бюджета, но самый перерасчет производится с учетом недоотчислений и переотчислений.

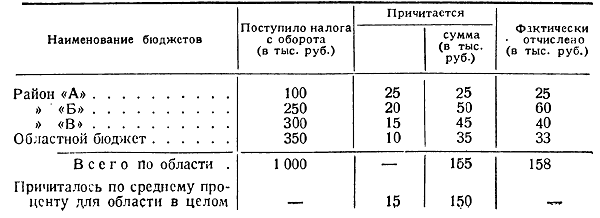

Приведём пример регулирования отчислений в местные бюджеты области:

Для приведения расчётов с районными бюджетами в соответствие с установленными для них диференцированными процентами областная контора Госбанка обязана предложить отделению Госбанка «Б» взыскать с районного бюджета 10 тыс. руб. и отделению Госбанка «В» дополнительно отчислить районному бюджету 5 тыс. руб. В то же время, хотя областной бюджет не получил по установленному для него проценту 2 тыс. руб., они ему не выдаются. Так как местные бюджеты в целом по области с учётом указанных выше исправлений излишне получили 5 тыс. руб., то областному бюджету не только не причитаются 2 тыс. руб., а с него следует удержать 3 тыс. руб. для приведения отчислений по области в соответствие с установленным средним процентом (15).

Специальные отчисления в республиканские и местные бюджеты по нефти, хлопку и табаку производятся учреждениями Госбанка ежемесячно на основании распоряжений НКФ союзных республик, не имеющих областного деления, НКФ АССР, областных и краевых финансовых отделов. Отчисления в районные бюджеты по заготовкам и поставкам сельскохозяйственных продуктов делаются районными отделениями Госбанка раз в месяц на основании распоряжений районных финансовых отделов. Суммы специальных отчислений определяются финансовыми органами по отчётным данным, ежемесячно представляемым организациями, добывающими нефть, перерабатывающими хлопок и заготовляющими табак и сельскохозяйственные продукты (хлеб, маслосемена, свёклу, мясо, картофель, молоко и молочные продукты, лён-волокно, пеньку, шерсть).

Специальные отчисления проводятся по расходам союзного бюджета, зачисляются в доходы республиканских бюджетов союзных республик, проводятся по их расходам и передаются в доходы местных бюджетов.

Контроль за правильностью специальных отчислений осуществляется вышестоящими финансовыми органами.

Если какие-либо суммы внесены в бюджет неправильно или излишне, они зачисляются финансовыми органами в погашение недоимок, числящихся за плательщиком. При отсутствии недоимок и письменном согласии плательщика эти суммы могут быть обращены финорганом в уплату предстоящих платежей. Если согласия на такой зачёт не дано, излишне внесённая сумма подлежит возврату.

Все возвраты доходов, администрируемых финансовыми органами и другими учреждениями, производятся только финансовыми органами.

Возврат и зачёт платежей по доходам, администрируемым финансовыми органами, производятся на основании письменных заявлений плательщиков с приложением документов, подтверждающих поступление денег (квитанция, расчёт платежа) и переплату. Заявления подаются финансовому органу, который исчислил данный платёж, в течение не более года со дня взноса денег.

Если переплата установлена самим финансовым органом, а также в случае переплаты по платежам сельского населения, собираемым налоговыми агентами, излишне внесённые суммы возвращаются без письменных заявлений плательщиков — по данным перерасчёта, составляемого финансовым отделом, или справке налогового агента.

Возвраты платежей по доходам, не администрируемым финансовыми органами, производятся последними на основании решений соответствующих учреждений, в ведении которых находится источник доходов. Возврат и зачёты переплат осуществляются учреждениями Госбанка по чекам, составляемым финансовыми органами. Суммы, переплаченные сельским населением, могут высылаться почтовыми переводами.

Доходы как текущего года, так и прошлых лет возвращаются за счёт поступлений текущего года из того сметного подразделения, на которое была зачислена неправильно поступившая сумма. При недостатке по этому сметному подразделению доходных поступлений для возврата переплат допускается дебитовое сальдо по соответствующему счёту, которое остается и в годовом отчёте, если не будут погашено поступлениями в течение года.

Возврат доходов за истекшие годы, не предусмотренных в бюджете текущего года, производится за счёт расходной части бюджета по специальному сметному подразделению («Возврат доходов»).

Если возвращаемая сумма при поступлении была распределена между различными бюджетами, то возврат, в целях упрощения техники дела, производится из средств каждого бюджета в долях (процентах), установленных для распределения в момент возврата, а не тех, которые применялись при взносе платежа.

Возвращаемые суммы местных доходов списываются с текущих счетов местных бюджетов. При отсутствии средств на этих счетах списание производится за счёт республиканского бюджета союзной республики с последующим возмещением из местных бюджетов.

При возврате дохода, зачисляемого в сельские бюджеты, для списания соответствующей суммы с их счётов необходимо распоряжение председателя сельского совета. При отсутствии такого распоряжения возврат производится из средств республиканского бюджета союзной республики. Об этом учреждение Госбанка сообщает сельскому совету и районному финансовому отделу, с требованием возместить суммы, позаимствованные из республиканского бюджета. В случае невозмещения этой суммы сельским советом после истечения нормального срока почтовой доставки этого требования районный финансовый отдел обязан принять меры ко взысканию с сельского совета задолженности в общем порядке списания с текущих счетов сельских советов, т. е. по решению районного исполкома.