Глава пятнадцатая. Расходы на народное образование

Согласно Конституции СССР (статья 121) «Граждане СССР имеют право на образование.

Это право обеспечивается всеобще-обязательным начальным образованием, бесплатностью образования, включая высшее образование, системой государственных стипендий подавляющему большинству учащихся в высшей школе, обучением в школах на родном языке, организацией на заводах, в совхозах, машинно-тракторных станциях и колхозах бесплатного производственного, технического и агрономического обучения трудящихся».

В соответствии с этим в СССР создана обширная сеть учреждений по народному просвещению, охватывающая как детей, начиная с трёхлетнего возраста, так и взрослое население. Все учреждения и мероприятия по народному просвещению, финансируемые из государственного бюджета СССР, разделяются на шесть групп:

1. Общее образование и воспитание детей и подростков — детские сады и площадки, школы всеобщего обучения, интернаты при школах, детские дома, учреждения и мероприятия по внешкольной работе с детьми, борьбе с детской беспризорностью и пр.;

2. Общеобразовательная и политико-просветительная работа среди взрослых — общеобразовательные школы, ликвидация неграмотности и малограмотности, библиотеки, дома культуры, клубы, избы-читальни и другие мероприятия;

3. Подготовка кадров — высшие учебные заведения, аспирантура, техникумы, училища и школы для подготовки кадров средней квалификации, школы и курсы для подготовки кадров массовой квалификации, заочное обучение, институты усовершенствования и повышения квалификации;

4. Наука — научно-исследовательские учреждения, музеи, выставки и пр.;

5. Печать — периодическая печать и издательства;

6. Искусство — театры, филармонии, музыкальные коллективы и ансамбли и т. д.

Народнохозяйственный план устанавливает следующие показатели по народному просвещению, которые служат основой бюджетных расчётов: для школ всеобщего обучения — количество учащихся на начало учебного года, с подразделением на 1—4, 5—7 и 8—10-е классы, выпуск и приём учащихся, количество классов, в том числе 1—4, 5—7 и 8—10-х классов; для высших учебных заведений и техникумов — количество учебных заведений (по ведомствам, приём и выпуск в течение года; для детских садов и домов — количество в них детей; для общеобразовательных школ взрослых — количество учащихся; для обучения неграмотных и малограмотных — выпуск из школ; для культурно-просветительных учреждений и массовых библиотек — количество учреждений на конец года.

Поскольку все бюджетные расчёты производятся по среднегодовым показателям сети и контингентов, одной из первых и основных задач при составлении бюджетов является определение точного состава переходящих на планируемый год сети и контингентов. С этой целью используются прежде всего квартальные отчёты об исполнении бюджетов за 9 месяцев, представляемые каждым финансовым органом вышестоящему. Эти отчёты содержат сведения о числе учащихся и классов в школах всеобщего обучения, числе учащихся высших учебных заведений и техникумов, о количестве мест, числе детей и дней их пребывания в детских садах, числе детей в детских домах, количестве библиотек, изб-читален и т. п. Аналогичные сведения черпаются, далее, из статистических данных органов ЦСУ Госплана СССР и народного образования (ежегодный учёт детей школьного возраста на 15 октября, отчёты учебных заведений об итогах приёма, их годовые отчёты). Все эти бюджетные, статистические и ведомственные материалы взаимно сопоставляются, уточняются и в случае расхождений проверяются путём обследований на местах.

На основе показателей народнохозяйственного плана (контингента, приём, выпуск) и данных о переходящей сети и контингентах определяются среднегодовая сеть и среднегодовые контингента (см. § 1 главы 14).

Сводные плановые расчёты по отдельным видам расходов на народное образование производятся по укрупнённым нормам для каждого типа учреждений (для школ — на класс, техникумов — на группу, детских садов и домов — на ребёнка, библиотек, изб-читален — на учреждение).

Укрупнённые нормы диференцируются по союзным республикам, а внутри них — по АССР, краям и областям применительно к диференциации ставок заработной платы работникам просвещения (повышенные ставки в отдалённых районах), учебных планов (национальные школы), стоимости топлива и т. д. По всем массовым учреждениям нормы разрабатываются особо для городских и сельских местностей вследствие различия ставок заработной платы и индивидуальных норм расходов (на питание, хозяйственные нужды и др.). Укрупнённые нормы и все бюджетные расчёты для школ всеобщего обучения, кроме того, подразделяются по группам классов (1—4, 5—7, 8—10-е) в соответствии с учебными планами, ставками заработной платы для учителей и индивидуальными нормами расходов (учебные расходы, оборудование).

В отличие от сводных планов сметы отдельных учреждений народного образования составляются не по средним укрупнённым нормам, а на основе подробных расчётов всех расходов, (по статьям классификации) применительно к конкретным условиям работы учреждений (число классов или групп, состав учителей по образованию и стажу, утверждённый штат административно-хозяйственного персонала, работа в одну или две смены, число топок и т. д.) и индивидуальным нормам расходов.

Методика бюджетных расчётов для отдельных видов учреждений народного образования имеет некоторые особенности.

Сводный план финансирования школ всеобщего обучения базируется на двух основных производственных показателях: среднегодовом количестве учащихся и среднегодовом количестве классов (по группам классов — 1—4, 5—7 и 8—10-е).

План и соответствующие ему укрупнённые нормы расходов состоят из следующих элементов:

1. Заработная плата педагогического персонала (отдельно по 1—4, 5—7, 8—10-м классам и всего).

2. Заработная плата административного, обслуживающего и вспомогательного персонала.

3. Коммунальные услуги учителям.

Всего расходов на заработную плату (в том числе без коммунальных услуг).

4. Начисления на заработную плату.

5. Учебные расходы (отдельно по 1—4, 5—7, 8—10-м классами всего).

6. Хозяйственные расходы.

7. Лагерные сборы.

Всего расходов на текущее содержание.

8. Приобретение книг для библиотек.

9. Приобретение инвентаря, оборудования и учебных пособий.

10. Внелимитные затраты.

11. Всего расходов.

При расчётах среднегодовых контингентов следует иметь в виду, что всеобщее начальное образование является обязательным и что приёмов школы и их общий контингент по народнохозяйственному плану предусматривает обучение в 1—4-х классах всех детей школьного возраста (7-11 лет).

Число детей, подлежащих приёму в первые классы школ, определяется на основании статистических данных органов ЦСУ Госплана СССР, а по каждому школьному участку — на основе производимого школами специального учёта.

Поскольку десятилетнее образование в городах и семилетнее — в сельских местностях является всеобщим, приём в 5-й класс повсеместно устанавливается соответственно числу детей, окончивших четыре класса, а в 8-й класс в городах — соответственно числу окончивших городские семилетние школы (в обоих случаях с учётом приёма в ФЗО). Приём в 8-й класс средних школ в сельских местностях определяется в зависимости от числа действующих классов и утверждённого плана расширения контингента детей, получающих десятилетнее образование (план предусматривает строительство или приспособление школьных зданий, обеспечение школ учителями и т. д.).

При определении среднегодового количества классов их фактическое число на начало планируемого года устанавливается по отчётным данным школ. На 1 сентября планируемого года (начало учебного года) количество неприёмных классов (2—4, 6—7, 9—10-х) исчисляется на основании перехода учащихся из класса в класс, а приёмных классов (1, 5 и 8-х) — в соответствии с численностью подлежащих приёму детей и плановой наполняемостью классов. Последняя принимается в городах для 1 и 5-х классов в 40 человек, для 8-х — 35. В сельских местностях для 1 и 5-х классов она устанавливается в зависимости от плотности населения, территориального размещения и ёмкости школ. Поэтому средняя плановая наполняемость классов по союзным республикам значительно колеблется (в городах для 1—4-х классов — от 28 до 38,5, 5—7-х — от 27,5 до 37,2, 8—10-х — от 25 до 32,3; в сельских местностях — соответственно — от 19,5 до 28, от 19,2 до 23 и от 25 до 32,3).

Если для приёмных классов (1, 5 и 8-х) плановая наполняемость является основой для определения числа классов, необходимых для охвата планового контингента приёма, то по отношению к остальным классам она имеет при плановых расчётах лишь контрольное значение как показатель, с которым сопоставляется фактическая наполняемость. Отставание фактической наполняемости от плановой указывает на необходимость принятия мер к слиянию однородных классов в школах, расположенных в одном и том же населённом пункте, к доукомплектованию классов (организация подвоза детей, интернатов и пр.), к объединению 1—4-х классов в так называемые комплекты.

В сельских местностях, при недостаточной плотности населения, в мелких школах на каждый год обучения (класс) часто приходится небольшое число учащихся. В таких случаях для нормальной нагрузки класса учащиеся различных классов объединяются в одну группу — комплект, с которым учитель ведёт занятия одновременно (классы, в зависимости от числа учеников, объединяют в один, два или три комплекта). Во всех расчётах комплект приравнивается к классу.

Основной расход на содержание школ всеобщего обучения — оплата учителей. Они получают заработную плату не повременно, а пропорционально выполнению учебной нагрузки, установленной за полную ставку. Поэтому все расчёты, касающиеся фонда заработной платы педагогического персонала, ведутся в зависимости не от количества учителей, а количества ставок заработной платы, необходимых для выполнения учебного плана.

Для этой цели прежде всего определяется количество ставок заработной платы на класс, исходя из учебного плана и нагрузки учителя, за которую установлена полная ставка. В результате перемножения числа ставок, исчисленных для одного класса, на средневзвешенный размер ставки получается основной фонд заработной платы педагогического персонала на класс, а отсюда и общий фонд на всё среднегодовое количество классов.

Полная ставка заработной платы выплачивается учителям начальных школ и 1—4-х классов неполных средних и средних школ за: 4 часа, а учителям 5—10-х классов школ — за 3 часа преподавательской работы в день (в неделю — соответственно 24 и 18 часов). Преподавательская работа сверх этих норм оплачивается дополнительно соответственно получаемой ставке.

Согласно учебному плану число недельных уроков в начальных школах составляет в 1—3-х классах 24 часа, в 4-х — 25, в неполных средних и средних школах в 1—2-х классах—24, в 3-х— 25, в 4-х — 27, в 5—10-х — 32. Отсюда в среднем на класс в начальных школах необходима 1,01 ставки, в 1—4-х классах неполных средних и средних школ — 1,042 ставки (в 1—2-х классах — одна ставка, в 3-х — 1,042, в 4-х — 1,125), в 5—10-х — 1,78.

Оплата преподавания военного дела во всех классах неполных средних и средних школ включена в оплату общей сетки часов и в расчёт числа ставок на класс; в начальных же школах этот предмет в сетку часов не включен, и преподавание оплачивается по твёрдой ставке руководителя военного дела. В связи с этим по 1—3-му классам неполных средних и средних школ у основного преподавателя получается недогрузка до полной ставки в размере одного недельного часа. Поэтому, чтобы выплатить ему полную ставку, к приведённому выше расчёту по этим классам добавляется по одному часу, т. е. всего на 1—4 класса 3 часа (0,125 ставки), или 0,031 ставки в среднем на класс. Таким образом, пo 1—4-м классам неполных средних и средних школ в среднем на класс приходится 1,073 ставки.

Поскольку все расчёты ведутся применительно к группам классов независимо от типа школ, возникает необходимость определить число ставок в среднем на класс для 1—4-х классов начальных, неполных средних и средних школ. Расчёт производится на основе статистических данных об удельном весе 1—4-х классов каждого типа школы в общем количестве этих классов. При удельном весе количества классов начальных школ в общем количестве 1—4-х классов в городах 35% и сельских местностях 65% среднее ,число ставок на класс по всем 1—4-м классам составит: в городах [(1,01 X 35%)+ (1,073 X 65%)], т. е. = 1,051, а в сельской местности [(1,01X65%) + (1,073X35%)], т. е. 1,033.

В 5—10-х классах вследствие раздельного военного обучения мальчиков и девочек на часы военных занятий классы раздваиваются. Это требует в школах, где не проводится общее раздельное обучение, увеличения числа часов, в 5—7-х классах на 3 часа на класс, в 8—9-х — 4 часа, в 10-х — 5 часов в неделю (в 8—10-х — в среднем на класс на 4,33 часа). Тем самым число ставок на класс увеличивается для 5—7-х классов на 0,167, 8—10-х — на 0,24. Однако в школах, имеющих параллельные классы, группы мальчиков и девочек могут быть соответственно объединены, и, следовательно, число ставок увеличится для 5—7-х классов только на 0,083, а для 8—10-х — на 0,12.

Чтобы определить при этих условиях общее число ставок на класс для 5—7-х и 8—10-х классов, необходимо учесть по статистическим данным удельный вес этих классов в школах с раздельным обучением, и школах с параллельными классами и без них в общем количестве 5—7-х и 8—10-х классов. Если из общего количества 5—7-х классов приходится в городах 50% на школы раздельным обучением мальчиков и девочек, 20% на школы с параллельными классами и 30% на школы без параллельных классов, а в сельских местностях 20% на школы с параллельными классами и 80% на школы без них, то среднее число ставок на класс для 5—7-х классов составит: в городах [(1,78X50%)+ (1,947X30%)+ + (1,864X20%)] = 1,847, а на селе [(1,947X80%)+(1,84X20%)] = 1,93%.

В 8—10-х классах, при наличии в городах 50% школ с раздельным обучением мальчиков и девочек, 10% школ с параллельными классами и 40% без них, а в сельских местностях 20% с параллельными классами и 80% без них, среднее число ставок на класс по аналогичному расчёту составит: в городах — 1,888 и сельских местностях — 1,996.

Ставки заработной платы для учителей начальных, неполных средних и средних школ утверждены СНК СССР и ЦК ВКП(б) в постановлении от 11 августа 1943 г.1

Заработная плата учителей установлена различная — в зависимости от следующих показателей: 1) классов школы (1—4-е, 5—7-е и 8—10-е классы); 2) образования учителя (два разряда); 3) местонахождения школы (в городах и рабочих посёлках или в сельской местности); 4),стажа «педагогической работы (до 5 лет, от 5 до 10, свыше 10); 5) предмета преподавания (две группы, во вторую выделены учителя черчения, рисования, музыки и пения)2.

Вследствие разнообразия ставок для сводных бюджетных расчётов фонда заработной платы в школах применяются средневзвешенные ставки. Они устанавливаются по тарификационным спискам, которые ведутся отделами народного образования на основании документов, представляемых учителями и директорами школ, с указанием всех показателей, определяющих размер заработной платы учителей. По этим спискам составляется сводка числа ставок применительно к каждой тарификационной группе и рассчитывается средневзвешенная ставка для каждой группы классов. Тарификационные списки систематически уточняются в соответствии с изменением стажа и образовательного ценза учителей правильность и документальная обоснованность тарификации учителей перед составлением бюджета проверяются финансовыми органами.

Кроме основной ставки, учителя получают дополнительную оплату за проверку письменных работ. Учителям русского, родного и иностранных языков, литературы и математики в 5—10-х классах неполных средних и средних школ за эту работу выплачивается 60 руб. в месяц при наличии полной учебной нагрузки в 3 часа в день (при большей или меньшей нагрузке оплата пропорционально изменяется). Число дополнительных ставок по 60 руб. для 5—10-х классов определяется путём деления количества часов, предусмотренных учебным планом для указанных предметов, на количество часов полной нагрузки преподавателя (5—7-м классам средней школы в городах для этой цели потребуется 1,03 ставки, 8—10-м классам—0,9 ставки).

В сельских местностях и рабочих посёлках советы должны предоставлять учителям бесплатно квартиру, отопление и освещение. Если квартира и коммунальные услуги в натуре не предоставляются, учителям выплачивается денежная компенсация соответствующих расходов по фактической стоимости (расчётная норма — 240 руб. в год), которая предусматривается в составе педагогического фонда заработной платы.

Чтобы установить общий фонд заработной платы для школ всеобщего обучения, необходимо определить не только основную и дополнительную заработную плату, но и расходы на заработную плату административного, обслуживающего и вспомогательного персонала. Эти расходы исчисляются на основании типовых штатов административно-вспомогательного персонала школ, установленных ставок заработной платы и статистических данных о количестве школ различного типа и отдельных категорий должностей (на начало и конец года, среднегодовом).

В начальных школах должность заведующего, освобождённого от обязательной педагогической работы, установлена только при наличии свыше восьми классов (комплектов); в остальных школах заведывание возлагается на одного из преподавателей, который обязан полностью выполнять и свою педагогическую работу (4 часа ежедневно). В этом случае в составе фонда заработной платы административно-вспомогательного персонала оплата заведующего учитывается только в виде разницы между ставкой заведующего и ставкой, установленной ему как учителю.

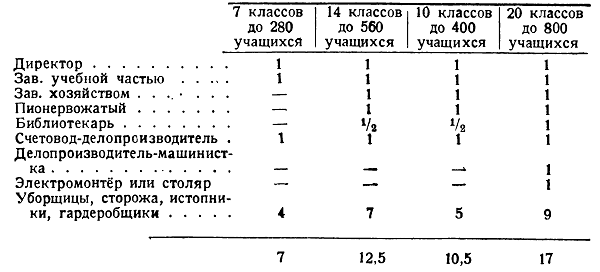

Технический персонал начальных школ состоит из одного работника (уборщицы) на каждые три класса (в сельских местностях — на 4 класса или комплекта); для школ с числом классов от 8 и более предусмотрена, кроме того, должность счетовода-делопроизводителя.

В неполных средних школах в зависимости от числа классов типовой штат колеблется от 7 до 12,5, в средних — от 10,5 до 17 штатных единиц3.

Ставки заработной платы для административного персонала школ установлены СНК СССР и ЦК ВКП(б) в постановлении от 11 августа 1943 г.

Должностной оклад заведующих начальными школами, как освобождённых, так и неосвобождённых, диференцирован в зависимости от местонахождения школы (в городе или сельской местности), стажа работы и числа учащихся (до 80, от 80 до 150 и свыше 150)4.

Ставки заработной платы для директоров и заведующих учебной частью неполных средних и средних школ определяются в зависимости: 1) от местонахождения школы (в городе или на селе), 2) от образования (с высшим образованием и без него), 3) от количества классов (три группы)5.

Преподавательская работа директоров и заведующих учебной частью неполных средних и средних школ не должна превышать двух часов в день и оплачивается дополнительно на основе фактического числа часов работы по ставке учителя соответствующей категории.

Ставки заработной платы для пионервожатых установлены в соответствии с их образованием и стажем6. Для остального административно-вспомогательного и обслуживающего персонала оклады определяются в пределах ставок, установленных в порядке государственного нормирования заработной платы служащих государственных учреждений.

К расходам на заработную плату административно-вспомогательного персонала относится также дополнительная оплата учителей за выполнение обязанностей классных руководителей в 5—10-х классах неполных средних и средних школ. Эта оплата установлена в столичных городах СССР и союзных республик (а также в Ленинграде и Харькове) в размере 75 руб., в остальных городах и сельских местностях — 50 руб. в месяц.

На общий фонд заработной платы производятся начисления на социальное страхование в размере 5,8%.

Все остальные расходы определяются при сводном планировании на основе норм; например: учебные расходы для 1—4-х классов — в сумме 30 руб., 5—7-х классов — 80 руб., 8—10-х — 120 руб. в год на класс; приобретение учебных пособий и инвентаря — соответственно — в размере 40, 80 и 120 руб.; хозяйственные и канцелярские расходы — 1 000 руб. на класс городских школ и 500 руб. сельских; лагерные сборы — 120 руб. на учащегося и т. п.

При составлении смет средние нормы диференцируются применительно к местным условиям и особенностям школ (нормы на приобретение учебных пособий и инвентаря — в зависимости от обеспеченности ими школ и т. д.).

Затраты на капитальный ремонт (внелимитные затраты) исчисляются обычно по норме в 1 % восстановительной стоимости школьных зданий (норма в военное время временно снижена до 0,25%). Ассигнования на капитальный ремонт выделяются для всех городских и сельских средних школ; остальные сельские школы ремонтируются из средств самообложения сельского населения.

Школьное строительство предусматривается в бюджетах соответственно лимитам, установленным в народнохозяйственном плане.

1 С. П. С. 1943 г. № 11, ст. 197.

2 Ставки заработной платы для учителей 1—4-х классов колеблются в городах от 350 до 500 руб., в сельских местностях — от 325 до 450 руб., для учителей 5—7-х классов — соответственно — от 475 до 600 руб. и от 425 до 550; для учителей 8—10-х классов — от 500 до 650 и от 450 до 575. Для учителей черчения, рисования, музыки и пения они несколько ниже: в городах — от 400 до 550 руб., в сельских местностях — от 370 до 600. Ставки для учителей 1—4-х классов и учителей черчения и рисования в 5—7-х классах, не имеющих законченного среднего образования, на 10% ниже ставок для учителей с общим средним образованием; ставки для учителей остальных предметов 5—7-х классов, если они имеют только среднее образование, также на 10% ниже ставок для учителей II разряда по образованию. Заработная плата учителей с 25-летним стажем работы по специальности повышается на 10% сравнительно со ставками для учителей с 10-летним стажем. В ряде районов Якутской ССР, Иркутской, Омской областей и Красноярского края ставки увеличиваются на 20%, а в районах Крайнего Севера и некоторых особо отдалённых районах — на 50%.

3 Типовой штат неполных средних и средних школ утверждён СНК СССР 10 октября 1937 г. для РСФСР:

4 Соответственно этим показателям оклад колеблется в городах от 500 до 675 руб., в сельских местностях—от 450 до 625 руб.

5 В соответствии с этим ставки для директоров средних школ колеблются: в городах — от 600 до 1 000 руб., на селе — от 550 до 850 руб.; для директоров неполных средних школ — от 500 до 700 руб. и от 450 до 650 руб. Оклад заведующих учебной частью неполных средних школ на 200 руб. ниже, чем директоров, а средних школ — на 150—200 руб.

Директорам и заведующим учебной частью неполных средних и средних школ оклад повышается в зависимости от стажа в этих должностях: на 10% — при стаже в 5 лет и на 20% — при стаже в 10 лет; при стаже работы по специальности в 25 лет — на 32%,

6 В городских начальных школах — от 300 до 450 руб., в сельских — от 250 до 400 руб., в неполных, средних школах — соответственно - от 350 до 650 руб. и от 300 до 500 руб.

В системе дошкольного воспитания основное место занимают детские сады для детей в возрасте от 3 до 7 лет. Развитие их сети — одно из важных условий осуществления установленного Конституцией СССР равноправия женщин во всех областях хозяйственной, государственной, культурной и общественно-политической жизни.

В детских садах дети подразделяются по возрастному составу на группы численностью в 30 человек каждая. Длительность их пребывания определяемся в зависимости от условий работы предприятий и учреждений. Наиболее типичными являются детские сады, работающие 9 часов. В ряде случаев организуются детские сады с удлинённым днём работы (12 часов).

Все детские сады, обслуживающие детей рабочих и служащих, переданы в ведение соответствующих наркоматов, учреждений и предприятий и финансируются по их сметам союзным, республиканскими и местными бюджетами. Детские сады для учреждений и предприятий с небольшим количеством рабочих и служащих организуются отделами народного образования местных исполкомов.

В расходах на содержание детских садов принимают участие родители в пределах от 25 до 35% стоимости текущего содержания ребёнка в детском саду (без затрат на оборудование и ремонт): Взносы родителей диференцированы в зависимости от их средней месячной заработной платы, приходящейся на одного члена семьи: при заработной плате до 40 руб. на члена семьи взносы составляют 25%, от 40 до 60 руб. — 30% и свыше 60 руб. — 35%1.

Все сводные плановые расчёты ведутся на полную стоимость содержания детей в садах, в бюджеты же ассигнования на детские сады вносятся за вычетом из общей суммы расходов взносов родителей.

Основным показателем по детским садам, установленным народнохозяйственным планом, является количество в них детей на конец года; исходя из этого показателя и из отчётных данных о переходящем контингенте на планируемый год, определяется прирост числа детей за год и их среднегодовое количество. На основе плановой наполняемости групп (30 детей) рассчитывается необходимое для охвата планового контингента количество групп.

Сводный план финансирования детских садов состоит из следующих элементов:

1. Детские сады в городах: число детей (на начало года, прирост за год, на конец года, среднегодовое), средний расход на текущее содержание ребёнка, всего расходов на текущее содержание.

2. Детские сады в сельских местностях — те же показатели.

3. Детские сады с удлинённым рабочим днём: число детей, дополнительные расходы на ребёнка и всего.

4. Сезонные детские сады.

5. Оборудование новых мест в детских садах: число мест, норма, всего расходов.

6. Внелимитные затраты (капитальней ремонт),

7. Всего расходов, в том числе бюджетные ассигнования и средства родителей.

Расходы на ребёнка определяются по укрупнённой норме, в составе которой выделяются: заработная плата, начисления на неё, хозяйственные расходы, учебные расходы, питание и дооборудование. Нормы разрабатываются отдельно для городов и сельских местностей.

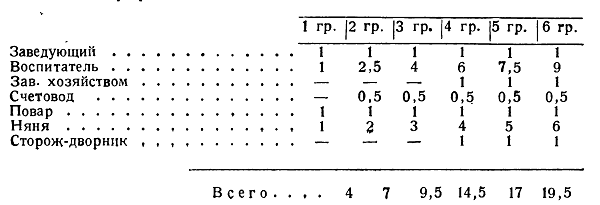

Расходы на заработную плату по детским садам исчисляются в соответствии с типовыми штатами, утверждёнными СНК СССР для детских садов с различным количеством групп2.

Ставки заработной платы для воспитателей и заведующих установлены с учётом стажа и образования, а также местонахождения детского сада (в городе или сельской местности). Ставка заведующего на 20% выше ставки воспитателя соответствующего разряда.

Ставки заработной платы выплачиваются воспитателям за б часов ежедневной работы, а заведующим детскими садами, имеющими не более трёх групп, — при условии их работы с детьми в группе по три часа ежедневно. В соответствии с этими нормами в типовых штатах садов с девятичасовым пребыванием детей на каждую группу для воспитателей принято 1,5 ставки (в садах с числом групп не более трёх в эту сумму входит оплата работы заведующего).

Начисления на социальное страхование составляют 7,9% зарплаты.

Расходы на питание определяются по норме (в городе — 3 руб. 15 коп., на селе — 2 руб. 20 коп. в день), причём общее число дней питания за год, установленное по отчётным данным, составляет 300. Остальные расходы (учебные, хозяйственные, дооборудование) также исчисляются по нормам.

В детских садах с удлинённым рабочим днём возникают дополнительные расходы, в частности, на заработную плату (дополнительные ставки для воспитателей и нянь) и питание (при 9-часовом пребывании ребёнок получает трёхразовое питание, а при 12-часовом — четырёхразовое)3.

Сметы отдельных детских садов составляются на общих основаниях, указанных выше, на весь объём расходов по каждому саду.

1 С. 3. С. 1935 г, № 35, ст. 309.

2 Типовой штат для детских садов с 9-часовым днём работы, утверждённый СНК СССР 7 февраля 1939 г.:

При 12-часовой работе на каждую группу добавляется 0,5 ставки воспитателя и няни.

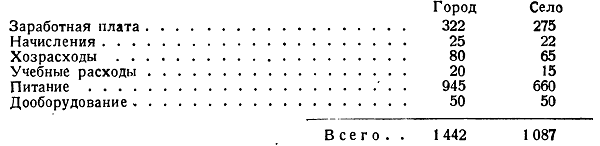

3 Например, в одной из союзных республик нормы содержания ребёнка в детском саду составляют (в руб.):

Оборудование новых мест — 200 руб. на одно место.

Беспризорные дети, не имеющие родителей или опекунов, помещаются в детские дома. В ведении органов народного образования находятся детские дома нормального типа для детей дошкольного и школьного возраста.

Основной показатель для сводного планирования расходов на содержание детских домов — число воспитанников. Укрупнённые нормы по детским домам рассчитываются на одного воспитанника. В этих нормах, кроме заработной платы, начислений на неё, питания, дооборудования и хозяйственных расходов, выделяется ещё обмундирование детей. При этом следует иметь в виду, что при выпуске воспитанников из детского дома им выдаются одежда и постельные принадлежности1.

Фонд заработной платы определяется по типовым штатам и ставкам заработной платы2.

В сводных расчётах и сметах по детским домам предусматриваются расходы на патронирование детей (передача детей по соглашению с отдельными гражданами на воспитание в их семьи). Лицам, принявшим ребёнка на воспитание, выплачивается 600 руб. в год.

Сводный план финансирования детских домов, таким образом, содержит следующие показатели: число домов, количество в них воспитанников (на начало и конец года, среднегодовое); средний расход на воспитанника; общая сумма расходов на текущее содержание; число выпускаемых воспитанников; средний расход на выпускника и общий расход на весь выпуск; количество патронируемых детей; расход на патронируемого и всего на патронаж.

Методика сводных расчётов и составления смет — та же, что и для других учреждений народного просвещения.

1 В одной из союзных республик нормы расходов на одного воспитанника составляют (в руб.): заработная плата с начислениями — 458, питание — 1 460 (4 руб. в день), дооборудование — 550, прочие расходы — 342; обмундирование вновь принятых воспитанников — 1 000, переходящего контингента — 250, дооборудование инвентаря — 50, обмундирование выпускаемого воспитанника — 250.

2 Типовой штат дома для ребят школьного возраста — 22,2 единицы, до школьного — 28,5.

Основными типами учебных заведений по подготовке кадров являются высшие учебные заведения, техникумы и курсы.

Сводный план финансирования высших учебных заведений содержит следующие показатели:

1. Число учебных заведений.

2. Число студентов (к началу года, выпуск, приём, на конец года, среднегодовой).

3. Заработная плата педагогического состава (особо штатного состава и так называемый почасовой фонд).

4. Заработная плата учебно-вспомогательного персонала.

5. Заработная плата внештатного персонала.

6. Заработная плата административно-хозяйственного персонала.

7. Всего заработной платы и на одного учащегося.

8. Начисления на заработную плату.

9. Хозяйственные и командировочные расходы.

10. Научно-исследовательская работа.

11. Учебные расходы (в том числе производственная практика).

12. Приобретение книг для библиотек.

13. Стипендии.

14. Прочие расходы.

15. Всего расходов на текущее содержание.

16. Приобретение и ремонт инвентаря и учебных пособий.

17. Внелимитные затраты.

Кроме того, учитываются расходы на подготовку научных кадров, т. е. число аспирантов (по тем же показателям, как и число студентов), расход на аспиранта и на весь контингент.

Количество высших учебных заведений по ведомствам, их общий приём и выпуск устанавливаются народнохозяйственным планом. Приём студентов каждым из них определяется Комитетом по делам высшей школы при СНК СССР, а число студентов на начало года — по отчётным данным.

Учебные планы, а также соответствующие им и количеству студентов штаты профессорско-преподавательского и учебно-вспомогательного состава, утверждаются для каждого высшего учебного заведения Комитетом по делам высшей школы. Штаты административно-хозяйственного персонала утверждаются в общем для этого состава порядке (всякое изменение штатов, установленных до 1941 г. соответствующим наркоматом, допускается лишь с разрешения Государственной штатной комиссии).

Во всех высших учебных заведениях для профессорско-преподавательского состава введена штатно-окладная система. Каждый профессор, доцент и ассистент, получающий должностной оклад, обязан работать 5 часов ежедневно, в том числе на учебные занятия профессора — заведующего кафедрой — со студентами и аспирантами отводится 2—2,5 часа, профессора кафедры — 2,25—2,75, доцента кафедры и ассистента — от 2,5 до 3, остальное время выделяется для плановой научно-исследовательской и методической работы. Ставки заработной платы для педагогического состава высших учебных заведений установлены с учётом учёного звания, учёной степени и стажа научных работников (три группы: до 5 лет, от 5 до 10 и свыше 10). Для директоров и их заместителей по научно-учебной работе должностные оклады определены в зависимости от категории вуза (три категории — в соответствии с числом студентов и значением вуза)1.

Сверх должностного оклада научные работники могут получать дополнительную оплату за работу, выполняемую в том же учебном заведении: директор и его заместители — за педагогическую деятельность почасно в соответствии с выполненной работой; профессор — за исполнение обязанностей декана факультета в размере 50% основного оклада; доцент, допущенный Комитетом по делам высшей школы к исполнению обязанностей заведующего кафедрой в том же учебном заведении, — 20% оклада доцента; все научные работники — за педагогическую работу, превышающую указанные выше нормы.

В отдельных случаях допускается привлекать к педагогической работе лиц, не состоящих в штате высшего учебного заведения, с оплатой фактического числа часов занятий (лекций, консультаций, практических занятий). Годовой фонд заработной платы, выплачиваемый почасно, устанавливается для каждого высшего учебного заведения Комитетом по делам высшей школы. На общий фонд заработной платы начисляется 4% на социальное страхование.

Все успевающие студенты получают стипендию, размер которой увеличивается на каждом следующем курсе. При отличных оценках по всем предметам стипендия повышается на 25%2. Стипендиальный фонд определяется на основе отчётных данных о распределении студентов по курсам и их успеваемости.

На научно-исследовательскую работу средства отпускаются по норме 1 000 руб. на кафедру.

Остальные расходы (учебные, на приобретение книг для библиотек, хозяйственные) исчисляются по нормам3. В составе учебных расходов предусматриваются по особому расчёту расходы на производственную практику студентов. Руководство практикантами возлагается на предприятия и учреждения и оплачивается за их счёт. Вместе с тем с каждой группой,студентов на практику выезжает преподаватель.

Оплата командировочных преподавателю производится на основании общего законодательства о служебных командировках по смете высшего учебного заведения. По этой же смете оплачиваются суточные для студентов, находящихся на практике вне места нахождения вуза, а также расходы по проезду студентов к месту практики и обратно.

В составе прочих расходов предусматриваются дотация для покрытия дефицита по содержанию общежитий (на основании проверки их приходо-расходных смет), расходы на медицинскую амбулаторную помощь и культурное обслуживание студентов и пр.

Затраты на подготовку научных кадров включают оплату профессорско-преподавательского состава за выполнение учебного плана аспирантов, стипендии аспирантам (от 600 до 700 руб. по различным высшим учебным заведениям) и расходы на защиту аспирантами кандидатских диссертаций (1 000 руб. на аспиранта). Число аспирантов каждого вуза устанавливается Комитетом по делам высшей школы.

Сводное планирование и составление смет для техникумов, училищ и школ, занятых подготовкой кадров средней квалификации, производится на тех же основаниях и в том же порядке, как и для школ всеобщего обучения. Отличие заключается только в наличии стипендиального фонда, из которого выдаются стипендии всем успевающим учащимся техникумов4, а также расходов на производственную практику. Расчёты расходов на стипендии и практику производятся так же, как в высших учебных заведениях.

Расходы на курсовую подготовку кадров массовой квалификации при сводном планировании определяются по укрупнённой норме — стоимости обучения одного курсанта за весь срок обучения (например, подготовка шофёра — 470 руб.). Стоимость определяется исходя из учебного плана, ставок заработной платы преподавателей и норм учебных и хозяйственных расходов. Смета курсов составляется на общих основаниях.

1 Ставка заработной платы профессора—заведующего кафедрой, в зависимости от наличия степени доктора наук и стажа, колеблется от 1 300 до 2 300 руб.; профессора кафедры — от 1 200 до 2 000; доцента (степень кандидата наук) — от 800 до 1 400; ассистента — от 700 до 1 200. Ставка директора и его заместителя по научно-учебной части соответственно категории вузов — 2 000, 1 750 и 1 500 руб.

2 В важнейших промышленных и транспортных вузах для отдельных курсов установлены стипендии в 210, 240, 275 и 315 руб., в остальных вузах — 140, 160, 185 и 210 руб. (пост. СНК СССР он 15 сентября 1943 г. № 996).

3 Например, на пополнение библиотек - 25 руб. на студента, лагерный сбор — 124 руб, на студента и пр.

4 СНК СССР в постановлении от 15 сентября 1943 г. утвердил для техникумов (важнейших отраслей промышленности и транспорта стипендии учащимся отдельных курсов в размере 125, 150, 175 и 200 руб. в месяц; для остальная техникумов; — 80, 100, 120 и 140 руб.

В состав бюджетных расходов на общеобразовательную и политико-просветительную работу среди взрослых входят затраты на ликвидацию неграмотности и малограмотности и на содержание школ взрослых, библиотек, изб-читален и других учреждений. Ликвидация неграмотности и малограмотности проводится в основном силами общественности (профсоюзов и других организаций), а также в специальных школах, организуемых отделами народного образования главным образом для сельского населения.

Контингент выпуска из этих школ ежегодно устанавливается народнохозяйственным планом.

Учебный план школ для неграмотных и малограмотных рассчитан на 384 часа. Нагрузка учителя за полную ставку составляет 24 часа. За заведывание школой учителю, в зависимости от числа учащихся (до 50, до 100 и свыше 100), доплачивается от 30 до 50 руб. в месяц. Фонд заработной платы и остальные расходы (учебные, хозяйственные) определяются по нормам в таком же порядке, как и для школ всеобщего обучения.

Бюджетные ассигнования для контингента неграмотных и малограмотных, обслуживаемого силами общественности, составляют 5 руб. на человека и предназначаются для организационных расходов и премирования.

Расходы на содержание школ взрослых повышенного типа (неполные средние и средние школы) определяются в сводных расчётах и сметах так же, как и для школ всеобщего обучения (на основе учебного плана школ, норм нагрузки учителя, ставок, норм расходов и пр.). Отличие заключается только в порядке расчёта числа классов. Так как приём в школы взрослых производится во все классы, то необходимое для охвата контингента учащихся число классов устанавливается путём деления среднегодового количества учащихся на плановую наполняемость класса (25 человек).

Число библиотек, изб-читален и других массовых культурно-просветительных учреждений устанавливается народнохозяйственным планом (в показателях на конец года). В сводных плановых расчётах по этим учреждениям применяют укрупнённую норму на учреждение в целом (с выделением заработной платы)1, рассчитанную на основе его среднего штата, ставок заработной платы и норм расходов.

Штаты библиотек устанавливаются в соответствии с объёмом работы. Ставки заработной платы библиотечных работников диференцированы в зависимости от типа и местонахождения библиотеки (в городе или на селе) и квалификации работников. Заведующему выплачивается дополнительно к ставке библиотекаря от 15 до 35% в зависимости от количества штатных работников.

Штат избы-читальни состоит обычно из заведующего и сторожа. Все расходы на её содержание рассчитываются по нормам.

1 Например, для массовых библиотек укрупнённая норма в одной из союзных республик — 7 800 руб. (в том числе заработная плата 4 080 руб.), для изб-читален — 3000 руб. (в том числе заработная плата — 1567 руб.).

Из-за большого разнообразия форм научно-исследовательской работы нормировать расходы на содержание научных учреждений невозможно. Поэтому сводное планирование расходов по этим учреждениям базируется на отчётных данных за текущий год и на проектах смет научных учреждений, составленных с учётом особенностей каждого из них.

В основу всех сводных и сметных расчётов кладутся тематические планы научных учреждений, утверждённые соответствующим наркоматом, с указанием сроков, окончания отдельных работ. Фонд заработной платы определяется в соответствии с утверждённым штатом и ставками заработной платы работников научных учреждений (те же ставки, что и для высших учебных заведений). Все операционные расходы рассчитываются, исходя из плана работ, конкретных расчётов применительно к каждой теме и отчётных данных о фактических расходах.

В тех случаях, когда научные учреждения выполняют, кроме плановых, также работы по договорам с хозяйственными организациями, соответствующие их доходы и расходы включают в особую смету специальных средств, которая учитывается при определении размера бюджетного финансирования.

Органы печати (газеты, издательства) и зрелищные предприятия (театры и т. д.) находятся на хозяйственном расчёте. Поэтому бюджетная система СССР финансирует их только в тех случаях, когда собственные доходы газет, издательств (национальных издательств, районных газет и пр.) и театров (национальных театров, показательных и т. п.) не покрывают их расходов.

Бюджетные ассигнования органам печати и зрелищным предприятиям устанавливаются на основе проверки их финансовых планов. Недостающая для баланса этих финансовых планов сумма, при условии полного учёта доходов и строгой экономии расходов, покрывается дотацией из бюджета.

Финансовые планы органов печати и театров составляются в развёрнутом виде и содержат все необходимые для их анализа количественные и финансовые показатели. Так, в финансовом плане органов печати приводятся данные: о тираже, периодичности, формате, необходимом количестве бумаги, доходах (от подписки, продажи в розницу, объявлений, типографии и пр.) и расходах на авторский гонорар, бумагу, типографские работы, оплату информации ТАСС, редакционные и издательские расходы, почтово-телеграфные, командировочные, расходы на распространение и экспедирование и пр.; к финансовому плану прилагаются расчёты и обоснования. В финансовых планах театров, отражающих конечные финансовые результаты их деятельности, в источниках средств финансового плана показываются прибыль, амортизация и финансирование из бюджета (дотация), а в направлении средств — капитальное строительство и капитальный ремонт, постановочные затраты, платежи в бюджет или убыток.

К финансовому плану прилагаются подробные расчёты доходов от эксплоатационной деятельности (вместимость театра, количество мест в продаже, процент посещаемости, количество спектаклей, средняя цена билета, валовой сбор на всё количество мест, средний сбор) и смета расходов на содержание театра и новые постановки, утверждённые Комитетом по делам искусств.