Глава четырнадцатая. Сметный порядок финансирования

Предприятия и организации, состоящие на хозяйственном расчёте, покрывают все свои расходы из собственных доходов — выручки от реализации продукции или платы за оказываемые услуги. Бюджет выступает в качестве источника финансирования хозрасчётных организаций, как правило, лишь в отношении капитальных вложений и прироста оборотных средств, если у предприятий не хватает для этой цели собственных накоплений, а также в случаях необходимости пополнения недостатка оборотных средств и покрытия плановых убытков (государственная дотация).

Совершенно иначе строится финансирование обширной сети учреждений и предприятий, не связанных с производством и реализацией материальных ценностей или с оказанием платных услуг (социально-культурные учреждения, органы управления, суды и пр.). Они полностью финансируются из бюджета, который покрывает все расходы на их содержание и осуществление возложенных на них функций. В исключительных случаях этот порядок применяется и к хозяйственным организациям (например, МТС), чтобы укрепить их финансовое положение.

При сметном финансировании расчёт размера и состава бюджетных расходов с распределением по мероприятиям и видам расходов, а также отпуск средств производятся на основе особых бюджетных документов — так называемых смет. Смета включает все валовые расходы на учреждение или мероприятие. Если финансируемое в сметном порядке учреждение имеет какие-либо доходные источники, то все поступления от них учитываются в отдельной доходной смете и целиком передаются в бюджет, причём учреждение не имеет права производить из них какие бы то ни было расходы.

Все расходы по учреждению или мероприятию группируются в смете по их видам (статьям) и обосновываются как показателями, характеризующими объём деятельности учреждения, так и детальными расчётами отдельных расходов.

Утверждённая смета служит твёрдым планом финансирования учреждений и основанием для расходования средств, отпускаемых из бюджета. Финансирование из бюджета производится в точном соответствии с целевым назначением средств на определённые мероприятия и виды расходов. При этом в течение года бюджетные средства отпускаются не под утверждённую смету вообще, а в меру фактического выполнения учреждением плана работ и охвата установленных контингентов.

В таком же целевом порядке расходуются бюджетные средства и самим учреждением, причём совершенно недопустимы расходы, не предусмотренные сметой или превышающие сметные ассигнования, а также скрытое увеличение расходов за счёт других источников или уменьшения обслуживаемых контингентов. В отношении строго целевого назначения и размеров отдельных видов расходов учреждения и организации, состоящие на сметном финансировании, резко отличаются от хозрасчётных организаций, которым предоставлено широкое право маневрировать своими средствами для выполнения плановых заданий.

Смета, составленная отдельным учреждением, носит название индивидуальной, поскольку она отражает все его индивидуальные особенности. Индивидуальные сметы, объединенные по какой-либо отрасли хозяйства, составляют отраслевую смету.

Сводка и проверка смет технически осуществимы только при условии единства в их построении, в расположении и наименовании однородных показателей и в методах расчётов. В противном случае невозможны ни статистическая обработка бюджетных материалов, ни их экономический анализ, ни последующий контроль над исполнением смет.

Единство метода расчётов доходов и расходов обеспечивается, с одной стороны, тем, что в основе их лежат показатели народнохозяйственного плана, а с другой — нормированием расходов. Единообразие в расположении и наименовании однородных показателей смет достигается точным соблюдением бюджетных классификаций, издаваемых Наркомфином СССР.

Для учреждений, состоящих на союзном и республиканских бюджетах, формы смет устанавливаются Наркомфином СССР и наркомфинами союзных республик, для учреждений, состоящих на местном бюджете, — областными (краевыми) финансовым и отделами и НКФ АССР

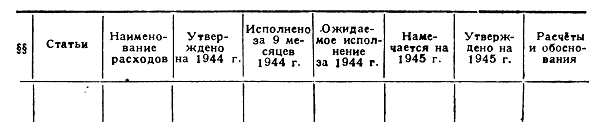

Общепринятая форма сметы такова:

Индивидуальные сметы массовых учреждений (школ, больниц и пр.) состоят из трёх частей: в первой содержатся производственные показатели, определяющие объём деятельности учреждений и положенные в основу сметных расчётов (в школах — количество учащихся по годам обучения, число классов, их наполняемость, приём, выпуск и т. д., в больницах — число коек, количество амбулаторных посещений и пр.); во второй части указывается свод расходов с распределением по статьям бюджетной классификации; в третьей приводятся подробные расчёты и обоснования по каждой статье. Свод расходов составляется по указанной выше общей форме. В индивидуальные сметы не включаются расходы на новое строительство, которые проходят по особым сметам.

Сводные отраслевые сметы содержат перечень расходов по той же схеме, что и индивидуальные сметы, а также сводные расчёты и обоснования. Ко всем сметам прилагаются объяснительные записки, характеризующие условия работы учреждений, итоги исполнения смет в текущем году, ожидаемое исполнение за год, намечаемые мероприятия на будущий год и обоснования отклонений от норм в связи с индивидуальными особенностями учреждения.

Все сметные затраты разделяются на две основные группы: капитальные вложения и операционные расходы. Первые планируются и финансируются на основе лимитов, установленных в народнохозяйственном плане или в порядке закона от 19 сентября 1935 г. о внелимитных капитальных затратах.

При планировании операционных расходов, которые для большинства сметных учреждений являются основными, применяется нормативный метод.

Нормативный метод определения затрат опирается во всех случаях на два показателя: а) контингент, обслуживаемый учреждением, и б) норму расходов на единицу контингента в целом или по отдельным элементам затрат. Путём перемножения нормы на контингент определяется общая плановая сумма расходов.

Сеть учреждений в каждой отрасли хозяйства и обслуживаемые ими контингенты устанавливаются народнохозяйственным планом, а контингенты для каждого учреждения (техникума, школы, больницы и пр.) — отраслевым планом. В народнохозяйственном плане сеть и контингенты утверждаются в показателях на конец планируемого года, а по высшим учебным заведениям и техникумам — в виде размеров приёма и выпуска.

Поэтому при планировании бюджетных расходов прежде всего возникает необходимость правильно определить исходную базу, т. е. переходящие контингенты на планируемый год. Отсутствие в этом отношении точных данных неизбежно вызывает либо перефинансирование либо недофинансирование. Поэтому планирование сети и контингентов должно обязательно опираться на последние отчёты за текущий год и материалы их систематической проверки на месте.

Прирост контингентов учебных заведений приурочивается к новому учебному году, т. е. к 1 сентября, а остальных учреждений, как правило, также не совпадает с началом бюджетного года.

Таким образом, до нового учебного года или до начала работы новых учреждений или расширения их контингента будет действовать переходящий на планируемый год контингент, а затем до конца бюджетного года — новый, расширенный контингент. Это требует при составлении смет и бюджетов двойного расчёта расходов — на переходящий контингент до момента его расширения и на новый контингент до конца года.

Чтобы упростить работу, все сметные и бюджетные расчёты ведутся на среднегодовую сеть и среднегодовые контингента, исчисляемые по формуле (К(1m)+К2n)/12, где К1 — входящий контингент, К2 — контингент после расширения, m и n — число месяцев действия того и другого. Эта формула может быть выражена и несколько иначе: К1+n/12(К2-К1),т. е. среднегодовой контингент состоит из входящего контингента плюс среднегодовой прирост.

Второй элемент сметного расчёта — нормы расходов.

Бюджетное нормирование заключается в установлении единых измерителей текущих расходов на однородные, преимущественно массовые, объекты финансирования, имеющие одинаковые производственные признаки. В качестве расчётной единицы для разработки норм принимается основной производственный показатель, принятый в народнохозяйственном плане для соответствующих учреждений и мероприятий (класс, койка и т. п.).

Для наибольшей конкретизации нормы, как правило, устанавливаются по типовым элементам расходов различных видов учреждений и только для учреждений простейшего типа за единицу измерения может быть принято учреждение в целом.

Нормирование является необходимым элементом планового хозяйства, представляя собой метод планового воздействия на структуру расходов смет и бюджета. При помощи норм направление средств по сметам приводится в соответствие с установками народнохозяйственного плана, достигается одинаковый качественный уровень удовлетворения одних и тех же нужд однотипных учреждений, и отстающие учреждения и районы подтягиваются к передовым.

Наряду с функцией планового воздействия нормирование при составлении бюджета выполняет также функцию расчётного приёма и обоснования плановых заданий, придавая им в однородных случаях единство метода и рационализируя самую технику расчётов. При рассмотрении отдельных смет единые нормы, заложенные в их основу, облегчают анализ смет и качественную оценку предусмотренного в них расхода в целом; при изменениях размера расхода для сбалансирования бюджета нормы служат критерием предела изменений и гарантируют сохранение минимума бюджетных ассигнований.

Наконец, при исполнении бюджета нормы используются для контроля за правильным выполнением производственного плана, положенного в основу бюджетных ассигнований.

Различают нормы материальные, финансовые и бюджетные.

Материальная норма устанавливает затраты материальных ресурсов (в количественном выражении) на единицу измерения расходов; например: состав и количество продуктов питания на больного, количество и род предметов учебного оборудования на школьника, количество дров на одну печь и т. д. В одних случаях норма первоначально вычисляется на сутки, а затем определяется годовая норма путём перемножения полученной величины на число дней в году (питание или фураж); в других случаях расчёт осложняется сезонностью расхода (отопительный, осветительный сезон и т. п.), вследствие чего приходится предварительно устанавливать длительность сезона (в месяцах и днях). Наступление сезонов и их длительность обычно зависят от естественно-географических условий местности; поэтому при планировании бюджетов крупной территориальной единицы (союзной республики, края, области, АСОР) материальные и основанные на них финансовые и бюджетные нормы диференцируются по районам.

Материальная норма определяет производственный эффект затрат и качественный уровень удовлетворения нужд трудящихся, повышение которого является одной из основных задач социалистического строительства. В этих условиях величина норм имеет очень крупное значение. Поэтому каждая норма и все её элементы должны быть тщательно разработаны путём широкого использования научно-технических данных (рацион питания ребёнка или больного, сила света на кв. метр площади и т. д.), заключений заинтересованных учреждений об итогах применения норм и систематического сопоставления норм с фактическими расходами по отчётным данным.

Материальные нормы, переведённые по государственным ценам в денежное выражение, называются индивидуальными финансовыми нормами, к числу которых относятся также измерители, получаемые в результате только финансового расчёта (нормы командировочных расходов и т. п.). Если бюджет служит единственным источником финансирования, то финансовая норма является одновременно и бюджетной. Бели же имеются другие источники финансирования, то финансовая норма распадается на две части, одна из которых относится на бюджет и применяется при бюджетных расчётах, а другая покрывается из внебюджетных источников.

На основе индивидуальных норм составляются сметы учреждений. Однако нормы необходимы также и для сводного планирования, осуществляемого финансовыми, плановыми и отраслевыми органами. Пользоваться для территориального и отраслевого сводного планирования индивидуальными нормами, из-за их многочисленности и разнообразия, невозможно. Поэтому для плановых расчётов применяют укрупнённые показатели — так называемые комбинированные нормы.

Комбинированная норма представляет собой сумму индивидуальных норм, пересчитанных на условную единицу, характеризующую производственную деятельность учреждения данного типа (например, класс — для расходов на содержание школы, обучаемый — для расходов ликбеза, койка — для расходов на содержание больницы и т. д.).

При построении отдельных слагаемых комбинированной нормы наиболее целесообразно пользоваться той группировкой расходов, которая принята в общих предметных статьях бюджетной классификации. При наличии норм в таком, подразделении финансовые органы могут быстро выяснить, в какой мере выполнены в представленных им сметах ведомств и учреждений требования о качестве обслуживания трудящихся. Для этого достаточно разделить сметное ассигнование, включённое в статью, на контингент, обслуживаемый отраслью или учреждением, и сопоставить полученное частное с укрупнённым нормативом. В случае отклонений норма даст нужный критерий для внесения в смету необходимых поправок.

Среди комбинированных норм особое место по методу своего построения занимает норма заработной платы: она составляется на основе утверждённых штатов и ставок зарплаты со включением установленных законом надбавок.

Наряду с комбинированными нормами в практике нормирования применяют также типовые сметы. Сюда входят те же элементы, что и в комбинированную норму; отличие заключается лишь в том, что типовая смета составляется не на условную единицу счёта в составе учреждения, а на всё учреждение в целом. Итог типовой сметы представляет собой суммарную норму, которой пользуются обычно в отношении массовых учреждений простейшего типа (сельсовет, изба-читальня, сельская библиотека и т. д.).

Применительно к укрупнённым нормам, принятым при бюджетном планировании вышестоящими органами, каждый финансовый орган разрабатывает индивидуальные нормы расходов соответствующего бюджета.

Все нормы делятся на обязательные и факультативные (ориентировочные).

Обязательные нормы утверждаются постановлениями правительства; например: ставки заработной платы, штаты учреждений, в отдельных случаях минимальные нормы расходов (нормы питания в больницах и детских учреждениях, количество смен белья в больницах и пр.).

Во всех остальных случаях принятые при бюджетном планировании средние нормы отнюдь не должны применяться механически и огульно. Это значит, что финансовые органы при планировании бюджетов в районном разрезе обязаны средние нормы диференцировать по районам с учётом местных условий, а учреждениям при составлении смет должно быть предоставлено право уточнять индивидуальные нормы применительно к особенностям и условиям их работы. В пределах общей суммы расходов, исчисленной по нормам, отдельные виды расходов, при наличии соответствующих обоснований, могут иметь отклонения от типовых норм. Однако нормативное исчисление смет отнюдь не освобождает финансовые органы от анализа расходов, исходя из отчётных данных о фактических расходах и материалов обследований и ревизий.

При составлении смет ведомства обязаны руководствоваться действующим законодательством и постановлениями правительства; все расходы должны иметь законное основание (юридический титул). Таким образом, в сметном порядке не могут испрашиваться средства на такие мероприятия, которые не предусмотрены законом или постановлениями правительства.

В расходах сметных учреждений и организаций основное место занимают фонды заработной платы, величина которых находится в прямой зависимости от штатов учреждений и ставок заработной платы.

Для упорядочения штатного дела, упразднения искусственных звеньев государственного и хозяйственного аппарата, устранения параллелизма в работе учреждений, пресечения самоуправства в организации новых учреждений и изгнания всяких излишеств из советского аппарата, при СНК СССР в 1941 г. создана постоянная Государственная штатная комиссия.

На Государственную штатную комиссию при СНК СССР возложены: разработка общегосударственной номенклатуры должностей и должностных окладов; рассмотрение структуры и утверждение штатов наркоматов СССР, главных управлений и комитетов при СНК СССР, центральных кредитных учреждений, кооперативных и других общественных организаций; рассмотрение структуры и утверждение штатов республиканских наркоматов и управлений, комитетов и отделов при СНК союзных и автономных республик; разработка типовой структуры и типовых штатов местных органов наркоматов и центральных учреждений СССР, союзных и автономных республик, управленческого аппарата предприятий и хозяйственных организаций, а также исполкомов.

Разработанные этой комиссией, общегосударственная номенклатура должностей и должностные оклады, структура наркоматов и центральных учреждений СССР, союзных и автономных республик, центральных кредитных, кооперативных и других общественных организаций и типовые штаты утверждаются СНК СССР.

Наркоматам, ведомствам и СНК союзных республик запрещено производить реорганизацию управленческого и хозяйственного аппарата, создавать новые организации и учреждения, изменять должностные наименования и должностные оклады без разрешения в каждом отдельном случае Государственной штатной комиссии.

Таким образом, с 1941 г. структура учреждений, их штаты, должностные наименования и оклады стабилизованы в том виде и размерах, как они были утверждены до организации Государственной штатной комиссии; их изменение допускается лишь с санкции или по инициативе этой комиссии.

До 1941 г. штатные вопросы разрешались комиссиями по штатам при Наркомфине СССР и наркомфинах союзных республик1.

На Центральную комиссию по штатам при Наркомфине СССР было возложено: утверждение на основе указаний СНК СССР штатов центрального управленческого аппарата наркоматов и других центральных учреждений СССР и общесоюзных центров кооперативных и прочих общественных организаций, а также штатных контингентов служащих по каждому союзному ведомству в целом для хозяйственных организаций и предприятий, научно-исследовательских учреждений, учебных заведений, других социально-культурных учреждений и для местных органов союзного подчинения.

Штатные расписания, установленные Центральной комиссией для каждого союзного наркомата и центральных организаций, утверждались СНК СССР.

Центральная комиссия утверждала также штатные контингента республиканских и местных органов союзно-республиканских наркоматов и управлений СССР, периферии кооперативных систем и других общественных организаций с (подразделением по союзным республикам) и в необходимых случаях типовые штаты управленческого аппарата.

Комиссии при наркомфинах союзных республик утверждали: 1) штатные расписания центрального управленческого аппарата республиканских наркоматов и других центральных учреждений и республиканских центров кооперативных и иных общественных организаций; 2) штаты управленческого аппарата союзно-республиканских наркоматов союзных республик в пределах штатных контингентом, установленных Центральной комиссией; 3) штатные контингента служащих каждого ведомства союзной республики в целом для хозяйственных организаций и предприятий, научно-исследовательских учреждений, учебных заведений и других социально-культурных учреждений, а также для местных органов республиканского подчинения, финансируемых республиканским бюджетом; 4) штатные контингента местных органов республиканских наркоматов и управлений союзных республик, а также республиканских наркоматов и управлений автономных республик и их местных органов (с подразделением по АССР, краям и областям); 5) штатные контингента местных органов союзно-республиканских наркоматов союзных республик в пределах контингентов, утверждённых Центральной комиссией; 6) штатные контингента периферии кооперативных и прочих общественных организаций союзных республик (с подразделением по АССР, краям и областям) в пределах контингентов, установленных Центральной комиссией, и 7) в необходимых случаях,— типовые штаты управленческого аппарата учреждений и организаций.

В пределах утверждённых штатных контингентов каждого наркомата и центрального учреждения СССР или союзной республики народный комиссар или руководитель центрального учреждения Союза или союзной республики соответственно утверждали: 1) штаты каждого подведомственного местного органа союзного, или республиканского подчинения, научно-исследовательского института, учебного заведения или иного социально-культурного учреждения, а также управленческого аппарата каждого треста, объединения и предприятия, непосредственно подчинённого наркомату или центральному учреждению; 2) штатные контингенты управленческих органов предприятий, уходящих в трест или объединение, в целом по тресту или объединению. Штаты управленческого аппарата каждого из этих предприятий утверждались руководителем треста или объединения в пределах установленных для них контингентов.

Штатные расписания состоящих на местном бюджете отделов и управлений краевых и областных исполкомов и наркоматов АССР, а также штатные контингенты управленческого аппарата учреждений и предприятий местного значения (трестов, научно-исследовательских учреждений, учебных заведений и пр., с подразделением на учреждения и предприятия краевого, областного, районного и городского значения) утверждались СНК АССР, краевыми и областными исполкомами. В пределах этих контингентов штаты каждого из указанных предприятий или учреждений утверждались отделами и управлениями краевых и областных исполкомов и наркоматами АССР.

Штаты учреждений, финансируемых районным бюджетом, утверждались краевыми и областными исполкомами и СНК союзных и автономных республик, не имеющих областного деления, штаты учреждений, состоящих на сельском бюджете, — районными исполкомами.

Для устранения множественности органов, занимающихся утверждением штатов, установления единства в методах штатной работы и усиления режима экономии с 1941 г. разрешение всех вопросов, связанных с определением и изменением штатов, полностью сосредоточено в ведении Государственной штатной комиссии с упразднением комиссий по штатам при Наркомфине Союза ССР и наркомфинах союзных республик.

Каждое учреждение должно иметь утверждённое СНК СССР, Государственной штатной комиссией или в ранее установленном порядке (если с 1941 г. не было никаких изменений) штатное расписание, т. е. перечень структурных подразделений, должностных наименований и количество должностей как в целом, так и по отдельным наименованиям.

Для отдельных видов учреждений СНК СССР устанавливает, как указано выше, не индивидуальные, а типовые штаты — обычно применительно к нескольким основным типам каждого учреждения в зависимости от объёма их работы. Таковы, например, типовые штаты административного и обслуживающего персонала начальных и средних школ, сельских и городских больниц, сельских врачебных амбулаторий, городских и сельских яслей, детских садов. В этих случаях штатное расписание для каждого учреждения утверждается в пределах типовых штатов вышестоящим ведомственным органом (по местным бюджетам — отделом исполкома, по союзным л республиканским — наркоматом).

В тех случаях, когда оплата работников производится не в виде твёрдой повременной ставки, а в зависимости от нагрузки, устанавливается штатное количество не должностей, а ставок заработной платы. Так, если учитель старших классов школы должен при полной ставке работать 18 часов в неделю, то, при наличии по учебному плану, положим, 10-го класса 32 часов уроков в неделю, для этого класса будет установлено 1,78 учительской ставки, которые фактически будут распределены между учителями, преподающими отдельные предметы.

1 С. 3. С. 1935 г. № 26, ст. 208.

Ставки заработной платы для всех отраслей народного хозяйства, культуры и управления утверждаются СНК СССР. Должностные оклады для органов государственной власти, государственного управления, суда, прокуратуры, управленческого аппарата социально-культурных учреждений и хозрасчётных организаций устанавливаются либо в твёрдых ставках, либо с указанием минимальной и максимальной ставки по каждому должностному наименованию. В последнем случае руководителям учреждений и организаций предоставляется право в пределах установленного максимума и минимума назначать ставки заработной платы для лиц, занимающих ту или иную должность, с учётом их опыта, квалификации, объёма и качества работы.

Для наиболее ценных специалистов, выдвинутых на руководящую работу и проявивших особую инициативу и знание дела, могут устанавливаться персональные оклады. Право назначения персональных окладов предоставлено лишь народным комиссарам СССР по учреждениям, предприятиям и организациям союзного подчинения, а также СНК союзных республик — по учреждениям, предприятиям и организациям республиканского и местного подчинения.

Количество лиц, которым устанавливаются персональные оклады, определяется СНК СССР отдельно по наркоматам, центральным учреждениям СССР и союзным республикам. Персональные оклады могут устанавливаться в размере до полуторамесячного оклада, утверждённого для занимаемой специалистом должности, но не свыше 1 400-3 000 руб. для различных наркоматов и центральных учреждений СССР и 1 400 руб. для учреждений и организаций республиканского и местного подчинения1.

Для работников социально-культурных учреждений (школ высших учебных заведений, научных и медицинских учреждений) и специалистов сельского хозяйства установлены диференцированные ставки заработной платы в зависимости от образования, стажа, места работы (город, село) и характера работы. Например: ставка заработной платы для учителей VIII—X классов средней школы колеблется от 400 (учителя рисования, музыки и пения без высшего образования, со стажем до 5 лет, в сельской местности) до 650 руб. (учителя основных предметов, с высшим образованием, со стажем свыше 10 лет, в городах); для врачей — от 500 руб. (врач городского лечебного учреждения, со стажем менее 5 лет) до 1 000 руб. (санитарный инспектор, судебно-медицинский эксперт, со стажем свыше 10 лет) и т. д.2

Для лиц, работающих в отдалённых местностях, предусмотрены особые льготы: им устанавливается надбавка в 10% к окладу в отдалённых местностях первого пояса по истечении каждого года, а в местностях второго пояса — по истечении каждых трёх лет; общий размер надбавки не может превышать 100% оклада. Аналогичные льготы предоставляются лицам, работающим вне крупных городских поселений, если они переведены туда по распоряжению администрации или вновь приглашены на работу. С 1 октября 1942 г., согласно указу Президиума Верховного Совета СССР от 3 октября 1942 г., дальнейшее начисление надбавок прекращается; однако надбавки, начисленные до 1 октября 1942 г., выплачиваются3.

Для ряда категорий работников (учителей, преподавателей техникумов, медицинского персонала, агрономов, ветеринарных врачей и др.) надбавки за работу в отдалённых местностях установлены как твёрдые, независимо от продолжительности работы в этих местностях. Например, для учителей и медицинских работников твёрдые надбавки составляют: 20% — в Якутской ССР и некоторых районах Иркутской, Омской областей и Красноярского края и 50% — в районах Крайнего Севера.

В соответствии с утверждёнными штатами и ставками для каждого учреждения и организации определяется общий годовой и квартальный фонды заработной платы. Для усиления контроля за расходованием фонда заработной платы в него включается заработная плата как штатного, так и нештатного контингента, с исключением заработной платы из всех других статей сметы. Только по канцелярским и хозяйственным расходам (статья 3 бюджетной классификации) производится оплата разовых работ отдельных лиц, обслуживающих хозяйственные нужды учреждения (натирка полов, распиловка и колка дров, вставка стёкол и т. п.); не выделяется в общий фонд также заработная плата из ассигнований на капитальное строительство, капитальный ремонт и внелимитные затраты4.

Таким образом, общий фонд заработной платы каждого учреждения и организации включает: 1) заработную плату всех штатных работников соответственно установленным штатам и ставкам, 2) надбавки за работу в отдалённых местностях, 3) разницу между персональными и должностными окладами, 4) заработную плату сезонным рабочим и временным сотрудникам, привлекаемым для работ, выполняемых согласно производственному плану (научные экспедиции, геологоразведочные работы, обработка учебно-опытных посевов и т. п,), 5) суммы и оплату отдельных работ, связанных с оперативной деятельностью учреждения и выполняемых нештатными сотрудниками (экспертизы проектов и консультаций, статистических обследований и т. п.).

Некоторым категориям работников местные исполкомы в сельских местностях должны предоставлять бесплатно в натуре жилые помещения и коммунальные услуги (например, учителям). В тех случаях, когда жилое помещение и коммунальные услуги в натуре не могут быть предоставлены, этим работникам выплачивается соответствующая денежная компенсация, которая включается в общий фонд заработной платы5.

Для обеспечения строжайшей дисциплины в расходовании фондов заработной платы и контроля за их использованием установлен твёрдый порядок планирования фондов. Годовые и квартальные фонды каждого союзного ведомства, а для республиканского и местного хозяйства — по каждой союзной республике, выделяются Госпланом СССР особо и утверждаются СНК СССР в годовых и квартальных народнохозяйственных планах. В пределах утверждённых сумм союзные наркоматы и ведомства определяют твёрдые годовые и квартальные (с помесячной разбивкой) фонды для союзных учреждений и предприятий, а СНК союзных республик — для республиканских наркоматов и ведомств, а также для каждого края и области. Аналогичную работу выполняют краевые и областные исполкомы по отношению к своим отделам, районам и городам (областного значения), а также районные исполкомы. Затем каждый республиканский наркомат и отдел исполкома утверждает твёрдые годовые и квартальные (с помесячной разбивкой) фонды заработной платы для учреждений и предприятий6.

При установлении годовых и квартальных бюджетов (союзного, республиканских и местных) особо выделяется фонд заработной платы для каждого наркомата или отдела исполкома, а также каждого нижестоящего бюджета. В пределах этих лимитов наркоматы и отделы исполкома утверждают годовой и квартальные (с помесячной разбивкой) фонды для всех учреждений, финансируемых соответствующим бюджетом.

Утверждённые в народнохозяйственном плане и бюджете фонды заработной платы являются твёрдыми лимитами, нарушение которых карается в уголовном порядке. Использовать утверждённые фонды бюджетные учреждения имеют право только соответственно наличному составу работников в пределах утверждённых штатов и ставок, а производственные предприятия — соответственно выполнению установленной программы. За соблюдением утверждённых фондов установлен тщательный контроль, с одной стороны, при выдаче средств на заработную плату из Государственного банка ССCP, с другой — при регистрации и проверке финорганами на месте штатов, ставок и фондов заработной платы7.

1 С. П. С. 1938 г. № 39, ст. 229.

2 С. П. С. 1943 г. № 11, ст. 197 (о зарплате учителям); 1944 г. № 2, ст. 25 (о зарплате медработникам).

3 «Ведомости Верховного Совета СССР» 1942 г., № 38.

4 С. П. С. 1939 г. № 49, ст. 395.

5 С. У. РСФСР 1930 г. № 39, ст. 481.

6 С. З. С. 1933 г. № 13, ст. 75.

7 С. П. С. 1939 г. № 49, ст. 395.

Все расходы каждого учреждения или организации можно разделить на функциональные и административно-хозяйственные. Первые включают все затраты учреждения или организации, связанные с выполнением возложенных на них специальных задач (в учреждениях здравоохранения — содержание медицинского персонала, приобретение медикаментов и перевязочных средств, питание больных, приобретение и ремонт медицинского оборудования, в учебных заведениях — содержание педагогического персонала, учебные расходы, приобретение и ремонт учебных пособий и книг для библиотек и т. п.). К административно-хозяйственным расходам относятся общие для всех учреждений и организаций расходы, обусловленные самым фактом их существования: содержание управленческого, хозяйственного, счётного и младшего обслуживающего аппарата, канцелярские и хозяйственные расходы, командировки и служебные разъезды, приобретение и ремонт канцелярского и хозяйственного инвентаря и оборудования.

Если учреждение или организация выполняет только функции управления и планирования, весь аппарат является управленческим, а все расходы — административно-хозяйственными. Таковы расходы на содержание аппарата центральных и местных органов государственной власти и государственного управления (верховных советов, совнаркомов и наркоматов СССР, союзных и автономных республик, советов депутатов трудящихся, исполкомов и их отделов, суда и прокуратуры). Расходы на аппарат этих учреждений включаются в особые сметы, которые объединяются по соответствующим группам и выделяются в каждом бюджете в особые разделы.

Для административно-хозяйственных расходов социально-культурных учреждений особых смет не составляется: они входят в состав общих смет, охватывающих все расходы этих учреждений. Поэтому из бюджета можно установить только ту часть административно-хозяйственных расходов социально-культурных учреждений, которая проходит по специальным статьям бюджетной классификации канцелярские и хозяйственные (расходы, командировки и служебные разъезды, приобретение и ремонт оборудования и инвентаря). Расходы же на содержание управленческого аппарата этих учреждений могут быть определены лишь путём рассмотрения непосредственно смет, где в расчётах и обоснованиях выделяются штат управленческого аппарата и его фонд заработной платы.

Сметы административно-хозяйственных расходов каждого учреждения или организации составляются на основе утверждённых штатов, ставок заработной платы и норм отдельных видов затрат. Однако нормы административно-хозяйственных расходов являются лишь максимальным уровнем расходов; в их пределах расходы по смете исчисляются с учётом отчётных данных о фактических затратах в текущем году и мероприятий по проведению жёсткого режима экономии.

Сметы на содержание органов государственной власти и государственного управления, суда и прокуратуры, а также административно-хозяйственные расходы в составе общих смет социально- культурных учреждений включают следующие расходы.

Основную часть административно-хозяйственных расходов составляет фонд заработной платы управленческого аппарата учреждения или организации, исчисленный на основании утверждённого штатного расписаний и должностных окладов. Если оклады утверждены не в виде твёрдых ставок, а руководителям учреждений предоставлено право диференцировать оклады в пределах определённого максимума и минимума, то для исчисления фонда заработной платы при наличии нескольких одноименных должностей принимается средняя ставка для данной группы должностей. При исчислении фонда заработной платы не допускается включение в него расходов на выдачу компенсации за неиспользованные отпуска, выходных пособий и на выплату за сверхурочные работы и работы в выходные дни; все эти расходы должны покрываться за счёт экономии по фонду заработной платы (вакантные должности и пр.). Кроме того, из общего фонда заработной платы исключается 2% на временную нетрудоспособность, в течение которой работники получают пособия из средств государственного социального страхования. Заработная плата нештатному персоналу, приглашённому со стороны, вносится в смету только при условии, что выполняемые им работы (чертёжные, ремонтные и т. п.) безусловно необходимы для выполнения плана работ учреждения и не могут быть осуществлены штатными сотрудниками.

На общий фонд заработной платы начисляются взносы на государственное социальное страхование по тарифу, установленному для соответствующего профессионального союза.

Следующая крупная статья административно-хозяйственных расходов — канцелярские и хозяйственные расходы (статья 3 бюджетной классификации). К канцелярским относятся: расходы на приобретение канцелярских, чертёжных, письменных принадлежностей и материалов (при стоимости предмета свыше 10 руб. они считаются расходами на приобретение оборудования и инвентаря), бухгалтерских, статистических и предназначенных для делопроизводства книг и бланков, расходы на их переплёт, расходы типографские и на публикацию, на связь (плата за телефон, почтовые и телеграфные расходы), приобретение официальной, периодической и справочной литературы, кроме направляемой на пополнение стационарных библиотек (учреждениям и предприятиям воспрещено выписывать газеты и журналы для бесплатной раздачи рабочим и служащим).

Хозяйственные расходы включают затраты: на наём помещения, отопление, освещение, водоснабжение, канализацию, ассенизацию, содержание в чистоте зданий, дворов, улиц и тротуаров, мелкий текущий ремонт помещений, приобретение мелкого хозяйственного инвентаря, который не заносится в инвентарные книги, стирку белья в детских домах,, яслях, больницах, домах инвалидов и т. п., а также расходы на содержание собственного автомобильного и гужевого транспорта (кроме заработной платы шофёрам, конюхам и прочим лицам, обслуживающим транспорт учреждения, которая включается в общий фонд заработной платы) и на наём транспорта для хозяйственных целей.

В состав расходов на командировки и служебные разъезды (статья 4 бюджетной классификации) входят: оплата за проезд, суточных и возмещение расходов на наём помещения во время нахождения сотрудников учреждения в служебных командировках; расходы, связанные с перемещением работников (подъёмные, оплата проезда и суточные) и командировками их на курсы, в учебные заведения, на съезды, совещания и конференции.

К расходам на приобретение и ремонт инвентаря относятся соответственно затраты на мебель, счётные приборы, пишущие машинки, транспортные средства, хозяйственные инструменты и пр., при стоимости каждого предмета свыше 101 руб. или при меньшей стоимости, но сроке службы более года (железные топоры, ломы, пилы, лопаты, мягкий инвентарь и т. п.). Эти расходы тщательно обосновываются с точки зрения их необходимости на основе фактического наличия инвентаря, а также возможности его приобретения.

Расчёт канцелярских и хозяйственных расходов при составлении смет производится не только на основании установленных норм и фактических расходов за текущий год, но и с учётом переходящего на следующий год неиспользованного остатка канцелярских принадлежностей и хозяйственных материалов.

При сводном бюджетном планировании социально-культурных расходов (отрасли в целом, нижестоящих бюджетов) расходы на содержание управленческого и обслуживающего аппарата социально-культурных учреждений включаются в состав общего фонда заработной платы; из остальных расходов выделяются хозяйственные, канцелярские и пр., которые рассчитывают по укрупнённым нормам на единицу счёта (на класс в школе, на ребёнка в детском саду, на койку в больнице).

Для органов государственной власти, государственного управления, суда и прокуратуры сводные планы составляются по следующим показателям: утверждённый штатный контингент, средняя ставка заработной платы, фонд заработной платы (всего и за исключением 2% на временную нетрудоспособность), норма остальных расходов на сотрудника, сумма этих расходов и итог расходов.

Всемерно укрепляя государственный аппарат, партия и советское правительство в то же время неизменно стремятся к наибольшему снижению расходов на управление с целью максимально увеличить средства, непосредственно обращаемые на расширенное социалистическое воспроизводство. Вместе с тем устранение в управленческом аппарате излишних структурных подразделений и должностей содействует искоренению в его работе элементов бюрократизма и волокиты. Поэтому режим экономии в управленческих расходах является неразрывной частью борьбы за накопление ресурсов для сохранения высоких темпов социалистического строительства и улучшение государственного аппарата.

Для соблюдения твёрдого режима экономии в административно-управленческих расходах при планировании нижестоящих бюджетов (республиканских и местных) ассигнования на содержание органов государственной власти и государственного управления, суда и прокуратуры устанавливаются как максимальный лимит, который не может быть превышен ни при утверждении ни при исполнении бюджетов. Соблюдение этого лимита систематически проверяется финансовыми органами при рассмотрении утверждённых нижестоящих бюджетов, квартальных и годовых отчётов об их исполнении, а также при ревизиях, производимых на месте.

Для контроля за соблюдением всеми государственными, кооперативными и прочими общественными организациями утверждённых штатов, должностных окладов, фондов заработной платы и смет административно-хозяйственных расходов установлена обязательная ежегодная регистрация их в финансовых органах1. Руководитель предприятия и организации не вправе вводить в действие штаты, ставки заработной платы и сметы административно-хозяйственных расходов до их регистрации, а Госбанк СССР и банки долгосрочных вложений — выдавать средства на заработную плату без предъявления регистрационных карточек с отметкой о регистрации.

Наркомфину СССР предоставлено право освобождать от регистрации отдельные учреждения, предприятия и организации. В этих случаях в Госбанк СССР или банки долгосрочных вложений для получения заработной платы представляется справка соответствующего финансового органа о том, что данное учреждение, предприятие или организация регистрации не подлежит.

Штатные расписания и сметы административно-хозяйственных расходов наркоматов и центральных учреждений СССР регистрируются в НКФ СССР, наркоматов и центральных учреждений союзных и автономных республик, исполкомов краевых, областных, окружных и городских советов — в НКФ союзных и автономных республик и в соответствующих финансовых отделах. Штатные расписания и сметы административно-хозяйственных расходов всех остальных учреждений, предприятий и организаций, независимо от подчинённости, регистрируются по их местонахождению в городских и районных финансовых отделах.

К регистрации принимаются штатные расписания, утверждённые СНК СССР, Государственным Комитетом Обороны и Государственной штатной комиссией. По действующим учреждениям, предприятиям и организациям, для которых штатные расписания СНК СССР или Государственной штатной комиссией не утверждались, к регистрации принимаются штатные расписания, утверждённые вышестоящими ведомственными организациями, если только по сравнению с зарегистрированными в 1941 г. (год организации Государственной штатной комиссии) в этих расписаниях не увеличена численность штатов, не повышены должностные оклады, не изменены должностные наименования и структура аппарата. Однако если в последующие годы были зарегистрированы меньшие штаты и фонды зарплаты, чем в 1941 г., то к регистрации принимаются штатные расписания в пределах не свыше зарегистрированных в последний раз.

Для предприятий и учреждений, которым установлены типовые штаты (детские сады, средние школы, школы ФЗО и пр.), финансовые органы регистрируют утверждённые вышестоящими организациями штатные расписания в пределах типовых штатов.

Органы государственной власти, государственного управления (наркоматы, исполкомы советов, их отделы), суда и прокуратуры, а также хозрасчётные непроизводственные организации с функциями управления, планирования и распределения (управления трестов, сбыто-снабженческие конторы и т. п.) регистрируют весь штат, включая рабочих, и соответствующие ставки и фонды заработной платы.

Хозрасчётные производственные организации (промышленные и транспортные предприятия, стройки, совхозы, предприятия торговли и общественного питания), регистрируют штаты, ставки и фонды заработной платы всех служащих, инженерно-технического и младшего обслуживающего персонала; штат рабочих этих организаций и работников цехов промышленных предприятий регистрации не подлежит.

В тех учреждениях и организациях, где основной оперативный персонал (профессорско-преподавательский состав вузов, преподаватели техникумов, школ, курсов, медицинский персонал лечебных учреждений, артисты театров и т. п.) получает заработную плату соответственно фактической нагрузке или на основе премиальной системы (инженерно-технические кадры проектных организаций), по этим группам работников регистрируется только фонд заработной платы; по всем остальным категориям работников этих учреждений и организаций (административно-хозяйственный, обслуживающий и прочий персонал), получающим повременную оплату, регистрируются штаты, ставки и фонды заработной платы.

Сметы административно-хозяйственных расходов учреждений и организаций регистрируются полностью; на промышленные предприятия распространяется лишь регистрация сметы общезаводских административно-хозяйственных расходов. Предприятия и организации, которым утверждается общая смета производственных и административно-хозяйственных расходов (учебные заведения, лечебные учреждения, предприятия зрелищные, общественного питания и т. п.), регистрируют выписки из общей сметы по статьям заработная плата и начисления на неё по регистрируемому персоналу, канцелярские, почтово-телеграфные и командировочные расходы.

Предприятия и организации представляют финансовым органам для регистрации подлинные утверждённые штатные расписания и сметы административно-хозяйственных расходов; расчёт фонда заработной платы нештатным работникам с указанием цели, для которой этот фонд утверждён; расчёт фонда зарплаты профессорско-преподавательского, медицинского и другого персонала, для которого регистрируется только этот фонд; копии приказов об установлении персональных окладов, справки о списочном составе работников, их фактических окладах на день регистрации и фактических расходах на начало года по фонду заработной платы и по смете административно-хозяйственных расходов.

Регистрация производится финансовыми органами по представляемой учреждением, предприятием и организацией регистрационной карточке, в которой указываются: наименование учреждения (предприятия или организации) и его местонахождение; ведомство, в систему которого оно входит, и организация, которой непосредственно подчиняется; кем и когда утверждено штатное расписание; где открыт расчётный или текущий счёт и его номер; утверждённые штат, месячный фонд зарплаты отдельно штатных и нештатных работников, средняя месячная ставка заработной платы и сумма административно-хозяйственных расходов, а также сведения о фактическом количестве работников на день регистрации, сумме выплачиваемой месячной зарплаты и средней месячной ставке.

Кроме утверждённых штатов, ставок и фондов заработной платы и смет административно-хозяйственных расходов, регистрации подлежат также все последующие изменения, произведенные в течение года вышестоящими организациями.

При регистрации финансовые органы прежде всего проверяют наличие у учреждений, предприятий и организаций утверждённых в установленном порядке штатных расписаний, фондов заработной платы и смет административно-хозяйственных расходов, а также соответствие фактических штатов, ставок и фондов зарплаты утверждённым. При регистрации штатов финансовые органы не ограничиваются формальной проверкой; рассматривая численность и структуру аппарата, финансовые органы изучают функции учреждений, предприятий и организаций, объём их работы, выясняют возможность упрощения и сокращения аппарата. В случае выявления излишеств в штатах и структуре финансовые органы сообщают свои предложения по сокращению штатов и упрощению структуры НКФ СССР, союзной или автономной республики или областному финансовому отделу (в зависимости от подчинённости регистрируемой организации).

В тех случаях, когда финансовые органы установят, что увеличение штатов и ставок заработной платы, изменение в структуре аппарата или переименование должностей произведены без утверждения СНК СССР или Государственной штатной комиссии, штаты не регистрируются до устранения допущенных нарушений.

Фонды заработной платы штатных работников регистрируются в суммах, необходимых для выплаты: а) заработной платы работникам, оплачиваемым повременно, на основе законно установленных должностных окладов; б) заработной платы работникам, оплачиваемым сдельно, исходя из должностных окладов по группе сдельщиков или из плана работ, выраженного в твёрдых расчётных единицах, и установленных расценок; в) законных надбавок к заработной плате и разницы между должностными и персональными окладами.

При регистрации фондов заработной платы нештатных работников финансовые органы проверяют правильность исчисления этих фондов в соответствии с действительными потребностями учреждения (предприятия, организации) и не принимают к регистрации ассигнования на оплату работ, которые должны выполняться штатным персоналом.

Регистрация смет административно-хозяйственных расходов сопровождается проверкой правильности установления в смете ассигнований по каждой статье расходов путём, в частности, сопоставления их размера с фактическими затратами за предшествующий период для выявления среднего уровня этих расходов.

В процессе регистрации финансовые органы устанавливают также наличный штат работников, действительно выплачиваемые должностные оклады, фактическое расходование фондов заработной платы и ассигнований на административно-хозяйственные нужды. Если будет обнаружено, что учреждением (предприятием, организацией) незаконно повышены ставки или в фонд заработной платы и смету административно-хозяйственных расходов включены излишние ассигнования, об этом составляется акт с перечнем и доказательствами наличия нарушений; до устранения нарушений регистрация не производится, а материал о допущенных нарушениях передаётся судебным органам для привлечения виновных к ответственности.

О прохождении регистрации финансовый орган делает отметки на штатных расписаниях, сметах и регистрационных карточках. При перемене учреждением, предприятием или организацией своего местонахождения оно должно стать на учёт в финансовом органе в новом месте и предъявить ему зарегистрированные штатное расписание и смету, а также регистрационную карточку, на которой делается отметка о принятии на учёт.

Наркомфину СССР и его местным органам предоставлено право изымать в соответствующий бюджет ассигнования на незаконное увеличение ставок заработной платы служащим и завышенные ассигнования на административно-хозяйственные расходы. Суммы, на которые уменьшаются годовые сметы бюджетных учреждений, изымаются централизованно, путём снижения годовых и квартальных ассигнований по смете главного распорядителя кредитов.

Незаконные и завышенные ассигнования хозяйственных организаций и по специальным средствам бюджетных учреждений финансовый орган делит на число месяцев, оставшихся до конца года, и сообщает полученную сумму банку, хозоргану и учреждению. Банк ежемесячно перечисляет эту сумму в бюджет по поручениям хозоргана при выдаче заработной платы за вторую половину месяца.

Не менее одного раза в год финансовые органы производят на месте ревизии учреждений, предприятий и организаций в отношении соблюдения ими зарегистрированных штатов, ставок заработной платы, правильности расходования фондов заработной платы и ассигнований на административно-хозяйственные расходы.

При выявлении нарушений штатно-сметной дисциплины финансовые органы обязывают учреждения, предприятия и организации в определённый срок (не более 7 дней, а в случаях, связанных с увольнением работников, не свыше 14 дней) устранить все нарушения и вместе с тем передают материалы о нарушениях судебно-следственным органам для привлечения виновных к судебной ответственности.

При обнаружении перерасходов фонда заработной платы финансовые органы устанавливают сроки их покрытия (не более 3 месяцев), причём в тех случаях, когда для покрытия перерасхода необходимо соответственно сократить штаты, производят их перерегистрацию. При превышении сметы административно-хозяйственных расходов финансовые органы сообщают банку о прекращении выдачи средств учреждению, предприятию или организации на соответствующие нужды.

Если в установленный срок нарушения штатной дисциплины не будут устранены, финансовым органам предоставлено право давать распоряжения банкам о прекращении выдачи средств на содержание аппарата учреждения, предприятия или организации. Финорган отменяет это распоряжение только после представления доказательств о полном устранении нарушений.

Вся штатная работа в НКФ СССР и НКФ союзных республик сосредоточена в штатных управлениях, а в НКФ автономных республик и областных (краевых) финансовых органах — в штатных отделах. В финансовых органах наиболее крупных городов и районов, со значительным количеством учреждений и предприятий, устанавливается особая должность инспектора по штатам, в остальных районах и городах его функции выполняют инспекторы по бюджету.

Центральные и местные штатные органы Наркомфина СССР осуществляют: 1) учёт учреждений, предприятий и организаций, подлежащих регистрации; 2) наблюдение за своевременной регистрацией; 3) регистрацию штатов, ставок и фондов заработной платы и смет административно-хозяйственных расходов; 4) контроль (по отчётности и путём ревизий на месте) за соблюдением установленных штатов, должностных окладов, фондов зарплаты и смет административно-хозяйственных расходов; 5) учёт штатных контингентов, фондов заработной платы и административно-хозяйственных расходов; 6) составление сводных годовых и квартальных планов по штатам, фондам заработной платы и административно-хозяйственным расходам и отчётов об их исполнении.

На НКФ СССР возложено составление сводных годовых и квартальных планов и отчётов об их исполнении по штатным контингентам, фондам заработной платы и административно-хозяйственным расходам хозрасчётных организаций и заводоуправлений по всему народному хозяйству СССР. Эти планы распространяются на все государственные хозяйственные организации и предприятия, а также на все организации промысловой кооперации и кооперации инвалидов, в том числе и освобождённые от регистрации. В планы включаются по каждому ведомству численность штатов административно-управленческого аппарата, его фонд заработной платы (с выделением фонда для штатных и нештатных работников) и административно-хозяйственные расходы; все показатели подразделяются по группам хозрасчётных организаций и предприятий (промышленные предприятия, ОРС'ы, строительные и проектные организации, торгово-заготовительные, снабженческо-сбытовые, торговые, транспортные и пр.).

Планы по штатам, фондам заработной платы и административно-хозяйственным расходам составляются для всех подведомственных предприятий и хозяйственных организаций наркоматами и отделами исполкомов и представляются финансовым органам в виде приложений к годовым и квартальным балансам доходов и расходов. На этой основе финансовые органы составляют сводные планы и представляют их вместе с годовым и квартальными бюджетами вышестоящему финоргану. Сводные планы НКФ союзных республик составляются раздельно по предприятиям и организациям республиканского подчинения и местного подчинения. НКФ СССР сводит эти планы вместе с планами по союзному хозяйству в общий план для всего народного хозяйства СССР.

Для всех хозяйственных организаций и предприятий установлена особая годовая и квартальная отчётность по административно-хозяйственным расходам (численность работников, фонд заработной платы и административно-хозяйственные расходы — плановые и фактические), которая представляется финансовым органам при бухгалтерских балансах в сроки и в порядке, предусмотренном Положением о бухгалтерской отчётности. Эта отчётность сводится финорганами и представляется вышестоящему финоргану. Наркомфин СССР составляет на этой основе сводный отчёт по всему народному хозяйству.

1 Постановление СНК СССР от 23 апреля 1939 г. «Об усилении контроля за соблюдением установленных штатов, ставок ос фондов заработной платы служащих» («Финансово-хозяйственный бюллетень» 1939 г., № 13/14).