Глава девятая. Баланс доходов и расходов промышленности. Планирование капитальных вложений

Расходы на капитальные работы в балансе доходов и расходов показываются в сумме их лимита, установленного народнохозяйственным планом. Однако, следует иметь в виду, что размеры финансирования капитального строительства определяются не только объёмом работ, но и состоянием оборотных средств строительства к началу планируемого периода. Для строительства необходимы запасы материалов и оборудования, т. е. оборотные средства. Если к началу планируемого периода стройка имеет остатки материальных ценностей и расчётных статей, превышающие определённую для неё потребность в оборотных средствах, то финансирование капитальных работ соответственно уменьшается. В этом случае будет иметь место мобилизация внутренних ресурсов строительства. Если же стройке требуется больше оборотных средств, чем она имеет к началу планируемого периода, то финансирование увеличивается на сумму необходимого прироста оборотных средств. Изменение остатков материалов, оборудования и расчётных статей строительства показывается в расчётной части баланса доходов и расходов по статье «Мобилизация внутренних ресурсов» (мобилизация — со знаком минус, иммобилизация — со знаком плюс).

По постановлению СНК СССР и ЦК ВКП(б) от 11 февраля 1936 г. «Об улучшении строительного дела и об удешевлении строительства» оборотные средства промышленных-строительных подрядных организаций, работающих на нескольких площадках, определены в 11,7% суммы их годовой производственной программы, а для работающих на одной площадке — 10,3%; для жилищно-строительных трестов — 11,3%, специализированных и монтажных трестов — 14%, строительно-монтажных трестов Наркомпищепрома — 11,6%, строительных трестов НКПС — 12,5 % и Мостотреста НКПС — 14%1.

В виде дополнительных оборотных средств подрядные строительно-монтажные организации получают от заказчиков авансы на заготовку материалов и другие расходы на строительство, как правило, в размере 15% стоимости работ данного года.

Однако нормы, установленные для подрядных организаций, нельзя полностью распространить на строительство, осуществляемое хозяйственным способом, так как они предусматривают покрытие таких потребностей, которых это строительство иметь не может. Так, в составе норматива строительных организаций 2,3% из 10,3% предусматриваются на покрытие разрыва во времени между выпиской счёта и его оплатой заказчиком. Далее, аванс, выдаваемый подрядчику, включает 5% на покрытие незавершённого производства, образующегося у подрядчика в связи со сдачей работ только по законченным частям конструктивных элементов стройки.

Стройка, ведущаяся хозяйственным способом, в оборотных средствах на эти цели не нуждается. Поэтому для её строительных работ норматив должен составить: (10,3—2,3)+(15—5)=18% стоимости годовой программы соответствующих работ.

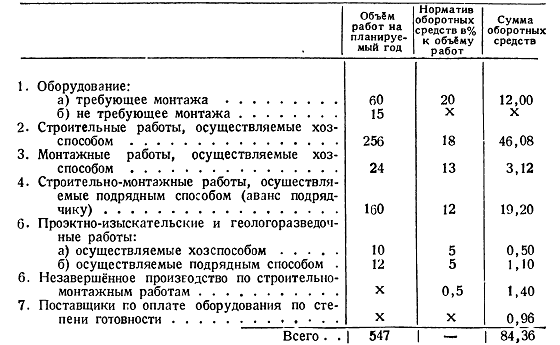

По тем же соображениям норматив для её монтажных работ установлен в 13%. Норматив для оборудования, требующего монтажа, определяется в 20% затрат на его приобретение. Для оборудования же, не требующего монтажа, он вовсе не устанавливается, так как такое оборудование с момента его поступления на склад строительства включается в объём выполненных капитальных работ. Норматив оборотных средств для прочих работ (геологоразведочных, проектно-изыскательских и др.) в целом не превышает 5% годовой программы соответствующих работ. Размер незавершённого производства устанавливается не более чем в 0,5% годовой программы строительно-монтажных работ. Если все капитальные работы или часть их осуществляются подрядным способом, то в составе оборотных средств стройки предусматривается аванс подрядчику.

До недавнего времени этот аванс в сумме, предусмотренной договором, полностью перечислялся на расчётные счёта подрядных строительных организаций, которые распоряжались ею совершенно бесконтрольно. Во многих случаях сумма авансов по отношению к выполненной программе работ значительно превышала максимальную норму. В результате у подрядных организаций создавался крупный излишек средств, что вызывало нарушения хозрасчёта и ослабляло их борьбу за мобилизацию и эффективное использование средств. В 1942 г. были осуществлены мероприятия, которые привели финансы подрядчиков в соответствие с их действительными потребностями.

Прежде всего, аванс заказчика имеет теперь строго целевое назначение: он предоставляется для покрытия запасов основных материалов и остатков незавершённого производства. Банки долгосрочных вложений должны были привести авансы, выданные подрядчикам, в соответствие с их наличными запасами основных материалов и остатками незавершённого производства. Часть авансов, которая не вложена в материальные ценности, подлежала изъятию. Это мероприятие содействовало укреплению хозрасчёта в подрядных организациях и высвободило крупные, непроизводительно используемые суммы.

С учётом нового порядка авансирования авансы подрядчикам при составлении балансов доходов и расходов на 1943 г. были определены в размере 12% (10% на запасы основных строительных материалов и 2% — на незавершённое производство) годовой программы работ, осуществляемых подрядным способом.

В тех случаях, когда для строительства изготовляется на стороне особо крупное оборудование и расчёт с его поставщиком по условиям договора должен производиться по степени готовности, в оборотных средствах стройки предусматривается вся сумма платежей в планируемом году («Поставщики по оплате оборудования по степени готовности»). Общая сумма оборотных средств, необходимых для выполнения строительной программы, определяется путём сложения нормативов в ценностном выражении.

Расчёт потребности строительства в оборотных средствах (в млн. руб.) производится следующим образом (см. § 3).

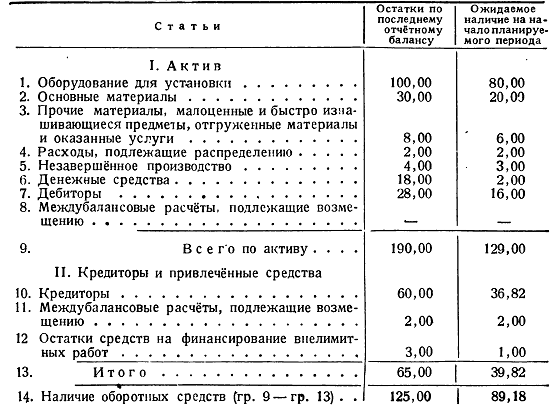

Оценка ожидаемого наличия производится следующим образом: по балансу капитального строительства на последнюю отчётную дату выявляются фактические остатки материальных ценностей и других оборотных средств; затем, соответственно объёму работ, которые должны быть выполнены до конца года, и возможному использованию фактических остатков материалов и оборудования, производится оценка ожидаемых остатков оборотных средств по активу. Так же делается и оценка оборотных средств по пассиву. Кредиторская задолженность на последнюю дату корректируется на основе её предполагаемого погашения до конца года за счёт бюджетного финансирования, взыскания дебиторской задолженности и других ресурсов. Этим путём определяют остатки непогашённой кредиторской задолженности на начало планируемого периода.

Для установления размеров мобилизации внутренних ресурсов в строительстве исчисленная указанным выше способом потребность в оборотных средствах сравнивается с их ожидаемым наличием на начало планируемого года.

Оценка ожидаемого наличия производится следующим образом: по балансу капитального строительства на последнюю отчётную дату выявляются фактические остатки материальных ценностей и других оборотных средств; затем, соответственно объёму работ, которые должны быть выполнены до конца года, и возможному использованию фактических остатков материалов и оборудования, производится оценка ожидаемых остатков оборотных средств по активу. Так же делается и оценка оборотных средств по пассиву. Кредиторская задолженность на последнюю дату корректируется на основе её предполагаемого погашения до конца года за счёт бюджетного финансирования, взыскания дебиторской задолженности и других ресурсов. Этим путём определяют остатки непогашённой кредиторской задолженности на начало планируемого периода. Исключив их из ожидаемых остатков оборотных средств по активу, получают сумму собственных средств строительства,находящихся в обороте.

Приведём пример расчёта наличия оборотных средств в строительстве (в млн. руб.):

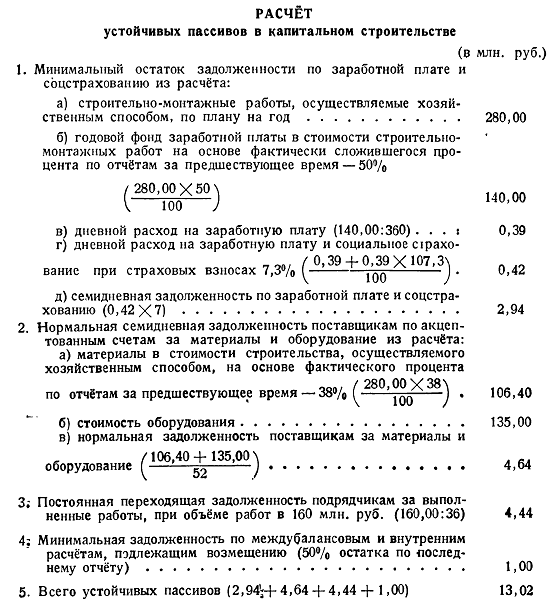

При расчёте мобилизации внутренних ресурсов в строительстве к наличию собственных оборотных средств следует прибавить приравниваемые к ним устойчивые пассивы: минимальный остаток задолженности по заработной плате рабочим и служащим и начислениям на социальное страхование, нормальную семидневную задолженность поставщикам по акцептованным счетам за материалы и оборудование, постоянную переходящую задолженность подрядчикам в размере стоимости работ, выполненных за декаду, а также минимальную устойчивую задолженность по междубалансовым и внутренним расчётам, подлежащим возмещению (обычно в размере 50% остатка по последнему отчёту).

Минимальная задолженность по заработной плате рабочим и служащим и начислениям на социальное страхование по капитальному строительству обычно определяется в размере семидневной задолженности1. Для упрощения расчёта её можно считать равной 50% остатка по счёту «Рабочие и служащие», поскольку этот остаток, по общему правилу, должен представлять собой полумесячную задолженность по заработной плате. Определённая таким путём переходящая минимальная задолженность по заработной плате увеличивается на соответствующую сумму платежей в соцстрах.

Постоянная переходящая задолженность подрядчикам принимается в размере средней стоимости работ, выполненных за декаду. Она определяется путём деления стоимости работ, осуществляемых хозяйственным способом, на 36 (по числу декад в году).

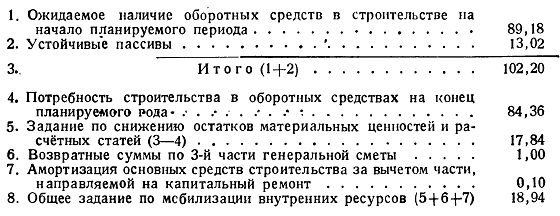

Сопоставление наличия собственных оборотных средств и устойчивых пассивов стройки с потребностью в оборотных средствах должно выявить их излишек или недостаток (т. е. размеры их возможной мобилизации или иммобилизации). К определённому таким образом заданию по мобилизации внутренних ресурсов добавляется амортизация основных средств строительства в части, не направляемой на капитальный ремонт, а также поступления от ликвидации имущества по объектам, заканчиваемым в планируемом году (так называемые возвратные суммы по 3-й части генеральной сметы строительства).

Начальник законченного строительства обязан в срок, назначенный наркоматом, но не позднее трёх месяцев после приёмки строительства правительственной или ведомственной комиссией:

1) реализовать, по указанию наркомата строительные механизмы, неиспользованные материалы и другие ценности. В тех случаях, когда временные сооружения, подсобные предприятия и всё строительное имущество по распоряжению наркомата передаются безвозмездно другой стройке, стоимость неамортизированной части этого имущества включается в смету принимающего его строительства;

2) произвести все расчёты с должниками и кредиторами;

3) все суммы, не использованные после окончательной ликвидации имущества и расчётов, передать наркомату для финансирования предусмотренных его планом капитальных работ на соответствующий год2.

Приведём пример расчёта мобилизации внутренних ресурсов в строительстве (в млн. руб.):

Для обеспечения реальной возможности мобилизации ресурсов в строительстве необходим тщательный анализ состава материальных ценностей, имеющихся на стройках. Остатки материалов и оборудования разбиваются на следующие группы:

а) оборудование и материалы, которые могут быть использованы в планируемом году;

б оборудование и материалы, которые могут быть использованы на самой стройке и путём реализации на сторону в установленном порядке;

в) ненужные и излишние оборудование и материалы, которые находятся на отдалённых стройках и не могут быть оттуда вывезены.

Мобилизация материальных ценностей, «входящих в первые две группы, вполне осуществима. Этого нельзя сказать относительно излишка оборудования и материалов, принадлежащих к третьей группе. При определении размера мобилизации внутренних ресурсов в строительстве они исключаются.

1 В плане на 1944 г. для значительной части промышленных наркоматов СССР. минимальная задолженность по заработной плате рабочим и служащим и начислениям на социальное страхование по капитальному строительству принята в размере девятидневной задолженности.

Один из основных источников финансирования капитальных работ — амортизация.

Амортизационные отчисления производятся от первоначальной стоимости всех основных средств, находящихся в эксплоатации на 1-е число того месяца, за который делаются отчисления. От основных средств, находящихся на консервации и в запасе, амортизация не отчисляется. Однако при временном бездействии основных средств (до одного месяца) отчисления в амортизационный фонд не прекращаются. От основных средств, вновь вводимых в эксплоатацию, отчисления производятся с месяца, следующего за их вступлением в эксплоатацию. От основных средств, сданных в аренду, отчисления в амортизационный фонд производятся арендодателем за счёт арендной платы. Отчисления от выбывших из эксплоатации основных средств прекращаются с месяца, следующего за их выбытием.

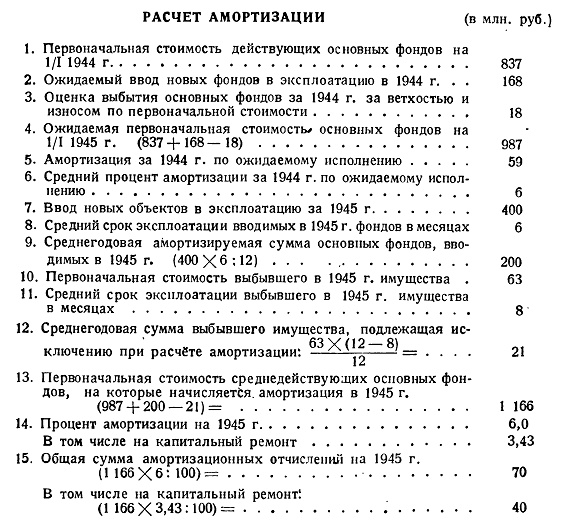

Для промышленных наркоматов Совнарком СССР в 1938 г. установил средние нормы ежегодных амортизационных отчислений в процентах к первоначальной стоимости действующих машин, оборудования, строений и сооружений, (от 5,5 до 6%). Эти нормы включают специальные ежегодные ассигнования на капитальный ремонт (от 2,2 до 3,6%)1.

Для отраслей промышленности и предприятий амортизационные отчисления и ассигнования на капитальный ремонт диференцируются в зависимости от типов промышленного оборудования и сооружений, а также степени интенсивности работы отдельных отраслей и связанных с ней сроков износа оборудования и сооружений.

Размеры амортизационных отчислений и ассигнований на капитальный ремонт определяются:

а) по главным управлениям — народным комиссаром, с утверждения Совнаркома СССР;

б) по предприятиям — народным комиссаром непосредственно, в пределах установленных для данной отрасли отчислений.

Амортизационные отчисления для финансирования капитального строительства вносятся в Промышленный банк, а ассигнования на капитальный ремонт — в Госбанк.

В балансе доходов и расходов амортизация показывается в полной сумме, начисленной соответственно нормам на действующие в течение планируемого года основные фонды по стоимости их приобретения. Поэтому при исчислении амортизации необходимо прибавлять к балансовой стоимости основных фондов сумму износа, показываемую за балансом.

Размер амортизации зависит от величины основных фондов предприятия и норм амортизационных отчислений. Точный расчёт отчислений производится на основе оперативной отчётности о действующем имуществе (по месяцам), его типах и категориях, нагрузке и коэфициентах сменности, а также на основе плана ввода в эксплоатацию новых основных фондов; к каждому виду имущества применяются соответствующие нормы амортизации.

При составлении предварительных проектировок баланса доходов и расходов предприятия, а также при планировании финансовых показателей главком или наркоматом, обычно применяется упрощённый способ расчёта амортизации, исходя из стоимости среднедействующих основных фондов, на которые начисляется амортизация в планируемом году, и из среднего процента амортизационных отчислений.

Расчёт амортизации по этому способу производится следующим образом. Прежде всего устанавливают стоимость действующих основных фондов на начало планируемого года (на основе отчётных данных за первые три квартала и данных об ожидаемом исполнении за IV квартал предшествующего года). Затем определяют стоимость основных фондов, вводимых в действие в планируемом году, и их среднегодовую стоимость. Последнюю устанавливают исходя из количества месяцев, в течение которых на вводимые в эксплоатацию основные фонды будет начисляться амортизация. Например, если объект стоимостью в 100 тыс. руб. вводится в действие с 1 июля, то его среднегодовая стоимость составит:

100 X 6 : 12 = 50 тыс. руб.

Далее таким же способом подсчитывают среднегодовую стоимость основных фондов, которые в течение планируемого года должны притти в негодность и выйти из состава имущества предприятия.

Для того, чтобы определить стоимость среднедействующих фондов, к стоимости фондов, действующих на начало планируемого года, прибавляют среднегодовую стоимость вводимых в эксплоатацию в течение года основных фондов и вычитают среднегодовую стоимость выбывшего имущества.

Амортизационные отчисления с полученной таким путём стоимости среднедействующих основных фондов исчисляют в соответствии с установленной для предприятия средней нормой амортизации. При этом выделяется доля амортизационных отчислений, предназначаемая для капитального ремонта.

Прибыль хозяйственных организаций служит источником финансирования капитального строительства в той доле, которая остаётся после пополнения их оборотных средств. Эта доля устанавливается при составлении баланса доходов и расходов на планируемый период. Полностью используется для капитальных работ прибыль управлений строек, осуществляемых хозяйственным способом.

Источником финансирования капитального строительства может быть также выручка от реализации выбывшего имущества. В балансе доходов и расходов по этой статье показывается чистый доход от ликвидации основных средств, утративших производственное значение. При определении выручки из неё исключают расходы на реализацию ликвидируемых объектов. Выручка устанавливается путём конкретного расчёта, исходя из наличия подлежащего ликвидации имущества, возможной цены его реализации и расходов, связанных с последней.

При составлении баланса доходов и расходов в наркомате и главном управлении эту выручку планируют на основе отчётных данных за предшествующие годы. По годовым отчётам выявляют основные средства, ежегодно выбывающие вследствие износа и ветхости, и определяют процентное соотношение между полной восстановительной стоимостью выбывших средств и той же стоимостью всех основных средств предприятий, наркомата или главка на начало года, а также между полной и ликвидационной стоимостью выбывших основных средств и чистым доходом от реализации имущества. Распространением этих соотношений на планируемый год определяется выручка, подлежащая включению в баланс доходов и расходов.

Пример. По годовым отчётам ежегодное выбытие основных средств по полной восстановительной стоимости составляет 3% полной стоимости основных средств предприятий главного управления на начало года, ликвидационная стоимость выбывшего имущества — 20% его полной стоимости, чистый доход от реализации этого имущества — 50% его ликвидационной стоимости. Полная стоимость основных средств предприятий главного управления на начало планируемого года определена в 300 млн. руб.

Выручка от реализации выбывшего имущества составит:

(300 Х 3):100 Х 20:100 Х 50:100 = 0,9 млн. руб.

На практике нередко выручку от реализации выбывшего имущества проектируют в размере фактического поступления за предшествующий год или даже «несколько ниже его. Такой метод планирования неправилен, так как при росте основных средств предприятия он ведёт к преуменыпённому исчислению ресурсов хозяйства.

Среди источников финансирования капитального строительства основным является государственный бюджет, покрывающий в среднем свыше 60% всех капитальных вложений в промышленность. Финансирование капитальных работ из бюджета допускается в следующих случаях:

1) когда собственные средства хозяйственной организации (амортизация, прибыль и др.) недостаточны для осуществления плана капитальных вложений;

2) когда по времени образование их не совпадает со сроками капитального строительства;

3) когда необходимо обеспечить безусловное выполнение объекта строительства, независимо от хода накоплений хозяйственной организации.

Размеры бюджетного финансирования устанавливаются при составлении баланса доходов и расходов на предстоящий год или квартал.

100 Х 2,91:100 = 2,91 млн. руб.

Что касается экономии от снижения стоимости строительства, то при планировании она особо не выделяется. До 1941 г. в плане развития народного хозяйства на предстоящий год предусматривалось задание по снижению себестоимости строительства в определённом проценте к объёму капитальных работ, в связи с этим в баланс доходов и расходов включалась особой статьёй экономия от снижения стоимости строительства.

С 1941 г., в связи с повышением цен на строительные материалы, тарифов по перевозкам и расценок на строительные работы, задание по снижению себестоимости в план не включается. Тем не менее хорошо работающие строительные организации добиваются значительного снижения стоимости строительства.

Военная обстановка внесла много нового в организацию и технику строительных работ: ускорение темпов строительства, расширение объёма и видов скоростного строительства, изыскание материалов на месте взамен дальнепривозных и дефицитных, упрощение строительства. Всё это привело к значительному удешевлению строительства.

Поэтому прибыль строительства, осуществляемого хозяйственным способом, планируется на уровне снижения стоимости строительства, фактически достигнутом в предшествующем году, но не менее установленных 2,91%. Точно так же, если прибыль подрядных организаций за предшествующий планируемому год превысила этот процент, то в балансе доходов и расходов на планируемый год рентабельность предусматривается на достигнутом ими уровне.

Внелимитные капитальные затраты включаются в баланс доходов и расходов на основании особой сметы, в которой приводится подробный перечень всех затрат, их размеры и соответствующие расчёты и обоснования.

Размер затрат на капитальное строительство устанавливается государственным народнохозяйственным планом. Однако было бы совершенно неправильным сводить роль финансовых органов в планировании капитальных вложений только к включению установленных лимитов капитальных работ в балансы доходов и расходов. В их задачу входит: разрешение вопроса об источниках финансирования капитального строительства, об использовании для этой цели собственных средств хозяйственной организации (амортизация, прибыль), о полной мобилизации внутренних ресурсов в строительстве и о размерах ассигнований из бюджета.

Поэтому, рассматривая балансы доходов и расходов, финансовые органы проверяют прежде всего, правильно ли исчислены и полностью ли использованы на капитальное строительство собственные средства хозорганов (амортизация, прибыль) и внутренние ресурсы стройки, а также соблюдены ли при включении в балансы бюджетных ассигнований требования.

Вместе с тем финорганы уделяют особое внимание вопросам снижения стоимости строительства за счёт правильной его организации, борьбы за повышение норм выработки, механизации работ, сокращения простоев оборудования и механизмов, укрепления дисциплины на стройках, правильного составления расценок, экономного расходования топлива, электроэнергии, фондов заработной платы, уменьшения накладных и управленческих расходов.

Анализ внутренних резервов строительства для снижения его стоимости финорганы производят на основе материалов специальных банков долгосрочных вложений, которые располагают отчётностью строек и данными их обследования на местах.

При проверке расчёта прибыли строек, осуществляемых хозяйственным способом, и подрядных организаций финорганы выявляют по отчётам уровень рентабельности; прибыль в плане на новый год предусматривается на достигнутом в предшествующем году уровне, но не менее 2,91%.

Хозяйственные организации под видом внелимитных затрат нередко производят крупное строительство, используя при этом оборотные средства, расходуя дефицитные материалы и отвлекая рабочие кадры с основной стройки. Поэтому сметы внелимитных затрат детально проверяются финансовыми органами, прежде всего с точки зрения соответствия их законодательству об этих затратах.

ЛИТЕРАТУРА

«Финансирование и кредитование капитальных вложений». Составлено авторским коллективом под руководством В. М. Бузырева, Госфнниздат, 1941 г.

«Финансирование строительства, 1940 г., изд. Промбанка.

«Финансирование коммунального строительства». Сборник важнейших постановлений и распоряжений по состоянию на 1 марта 1941 г., Госфнниздат, 1941 г.

Л. Г. Лихтенштейн, Мобилизация внутренних ресурсов в строительстве.

Памятка кредитного инспектора, вып. 5, изд. Промбанка СССР, 1944 г.