Глава третья. Распределение доходов между союзным, республиканскими и местными бюджетами

§ 1. Общие основы распределения доходов

Утверждение доходов и налогов, поступающих на образование бюджетов союзного, республиканских и местных, согласно ст. 14 Союзной Конституции, относится к ведению СССР в лице его высших органов власти.

Основной базой государственного бюджета СССР являются доходы от социалистического хозяйства, занимающие в бюджете решающее место по своему удельному весу, а также средства, поступающие от населения.

Доходы от социалистического хозяйства сосредоточиваются в государственном бюджете, с одной стороны, в виде отчислений от прибылей государственных предприятий, валовых доходов отдельных видов этих предприятий (например, МТС), поступлений от эксплоатации имуществ, всякого рода сборов (таможенные пошлины, консульские и другие сборы) и государственных займов, размещаемых за счёт средств сберкасс, органов государственного страхования и кооперативных организаций. С другой стороны, доходы от социалистического хозяйства поступают в бюджет в виде налога с оборота, подоходного налога в колхозов, подоходного налога с предприятий и организаций кооперативных систем и налога с нетоварных операций.

Средства населения привлекаются в бюджет путём добровольных платежей по государственным займам и путём налогов — подоходного налога с населения, сельхозналога, военного налога, налога на лошадей единоличных хозяйств, налога на холостяков, одиноких и малосемейных граждан, государственной пошлины и местных налогов и сборов.

Распределение доходов между отдельными видами бюджетов покоится в полном единстве бюджетной системы и народнохозяйственного плана СССР. Центр тяжести проблемы распределения доходов заключается в том, чтобы обеспечить достаточными финансовыми ресурсами выполнение всех частей народнохозяйственного плана, т. е. каждому бюджету предоставить такой объём средств, который необходим для полного покрытия всех его расходов, обусловленных народнохозяйственным планом. При этом одним из принципов распределения доходов является максимальная обеспеченность каждого бюджета устойчивыми, постоянными доходами, растущими в меру роста местной экономики. Это обстоятельство имеет существенное значение и для исполнения бюджетов и для наиболее рациональной мобилизации денежных ресурсов. Поскольку, однако, размежевание расходов между бюджетами не является неизменным, а народнохозяйственное планирование требует территориального перемещения средств, распределение доходов должно создать необходимую гибкость в перераспределении средств между бюджетами.

Задачей распределения доходов является далее, обеспечение наиболее эффективного и полного использования всех доходных источников путём создания прямой материальной заинтересованности (через бюджеты) всех местных органов власти в выполнении народнохозяйственного и финансового планов на их территории.

Существенное значение при распределении доходов между бюджетами имеет достижение для отдельных видов бюджетов наибольшей равномерности поступления доходов в течение года, чтобы устранить временные кассовые разрывы, создающие перебои в исполнении бюджета. Наконец, распределение доходов должно быть простым и ясным с точки зрения взаимоотношений между различными видами бюджетов.

§ 2. Доходы, закреплённые за отдельными видами бюджетов

Доходы от государственных имуществ и предприятий распределяются прежде всего по принципу подведомственности хозяйства: отчисления от прибылей и валовые доходы поступают в союзный, республиканские или местные бюджеты в зависимости от того, в ведении каких органов (союзных, республиканских или местных) эти имущества и предприятия состоят и какими бюджетами финансируются. Так же распределяются и установленные законом различные сборы, взимаемые учреждениями при выполнении их функций. Поэтому в союзный бюджет поступают отчисления от прибылей союзной промышленности, предприятий Наркомзема, Наркомсовхозов, Наркомторга, железных дорог и хозорганов НКПС, водного транспорта и его хозорганов, предприятий Наркомсвязи, государственных кредитных учреждений, Госстраха и пр. Далее, этот бюджет получает доходы машинно-тракторных станций, таможенные доходы, сборы по автоинспекции, плату за проверку и клеймение мер и весов, консульские сборы, монетный доход и др. Все суммы штрафов (кроме лесных) за нарушение административных и других постановлений полностью поступают в союзный бюджет. В союзный же бюджет включаются поступления по государственным займам и средства государственного социального страхования.

К подведомственным доходам республиканских бюджетов относятся отчисления от прибылей республиканской промышленности и предприятий Наркомзема, Наркомсовхозов, Наркомторга и др.

В ту же категорию доходов местных бюджетов входят отчисления от прибылей местной промышленности, торговых предприятий местного подчинения, коммунальных банков; доходы от сельскохозяйственных имуществ (торфяные болота, недра, рыболовные и зверобойные угодья и пр.), от лесов местного значения, жилищного хозяйства советов (жилые дома, торгово-промышленные помещения, гостиницы), коммунального хозяйства (городские земли, места под торговлю), коммунальных предприятий (водопроводов, канализации, бань, трамваев и т. п.), а также местные налоги и сборы.

Из принципа распределения доходов от имуществ по их подведомственности постановлением: ЦИК и СНК СССР от 21 декабря 1931 г. о республиканских и местных бюджетах сделано исключение1. Для расширения доходной базы местных бюджетов им переданы все доходы от эксплоатации торфяных болот, недр, рыболовных и зверобойных угодий, а также лесов не только местного, но и государственного значения (попенная плата за отпуск леса населению, доход от побочного пользования лесами и штрафы за нарушения законов, касающихся их эксплоатации).

Все основные государственные налоги являются общесоюзными и относятся к доходам союзного бюджета. Таковы налоги с оборота, подоходный налог с колхозов, подоходный налог с населения, сельхозналог, военный налог, налог с холостяков, одиноких и малосемейных граждан, налог на лошадей единоличных хозяйств, налог с нетоварных операций.

В целях усиления доходов республиканских и местных бюджетов и укрепления их устойчивости в эти бюджеты при налоговой реформе 1930 г. был полностью передан ряд государственных налогов и сборов. В республиканские бюджеты непосредственно зачисляются в полной сумме поступления подоходного налога с кооперативных предприятий и организаций республиканского значения, в бюджеты АССР и местные бюджеты — подоходный налог с кооперативных предприятий и организаций местного значения, рыболовный и билетный сборы и государственная пошлина.

Поскольку, однако, источников доходов, закреплённых за республиканскими и местными бюджетами, недостаточно для покрытия их расходов, этим бюджетам передаются из союзного бюджета процентные отчисления от общесоюзных налогов и доходов, поступающих на территории республики или совета. Отчисления передаются либо в республиканские бюджеты с последующим распределением между ними и местными бюджетами (по постановлению Верховного Совета союзной республики), либо непосредственно в местные бюджеты.

Это мероприятие имеет огромное значение. Во-первых, создаётся материальная заинтересованность республик и местных советов в выполнении доходной части всего государственного бюджета СССР, так как исполнение их бюджетов прямо зависит от реализации общесоюзного плана государственных доходов на данной территории, т. е. от работы самих местных органов власти; во-вторых, такая передача средств способствует укреплению связи каждого бюджета с экономикой соответствующего района; в-третьих, она обеспечивает маневренность в распределении средств между бюджетами.

Благодаря системе отчислений от государственных налогов и доходов каждая республика и совет через свой бюджет непосредственно связываются с предприятиями и хозорганизациями независимо от их ведомственной подчинённости. Система отчислений тем самым активизирует контроль и содействие республиканских и местных органов работе этих предприятий и хозорганов.

Отчисления от государственных доходов и налогов устанавливаются союзным законодательством прежде всего в форме одинаковых твёрдых процентов для всех республик и советов. Так, от налога на лошадей единоличных хозяйств 25% передаются в республиканские бюджеты союзных республик, 75% — в бюджеты АССР, краёв и областей.

Далее, для усиления связи республиканских и местных бюджетов с местной экономикой и стимулирования заинтересованности местных органов в развитии местных природных богатств, республиканским бюджетам передаются отчисления от налога с оборота предприятий союзного значения, разрабатывающих важнейшие виды природных богатств на территории республик (закон от 21 декабря 1931 г. о республиканских и местных бюджетах). Из этих отчислений республиканские бюджеты в свою очередь передают часть в местные бюджеты в размере, установленном верховными советами союзных республик. Такие отчисления производятся в размере 100 руб. с каждой заготовленной тонны хлопка, 1 руб. с тонны добытой нефти (включая газ) и 190 руб. с тонны заготовленного табака.

Постановление ЦИК и СНК СССР от 4 января 1936 г. о расширении доходных источников сельских бюджетов установило отчисления для них, выплачиваемые за счёт налога с оборота с каждого центнера сельскохозяйственной продукции, заготовляемой в сельских местностях в порядке обязательных поставок, госзакупок и децентрализованных заготовок. Впоследствии, в связи с отнесением расходов по зарплате сельским учителям па районные бюджеты, эти отчисления были переданы в районные бюджеты (постановление ЦИК и СНК СССР от 28 июня 1936 г.)2. Отчисления составляют: с центнера заготовленного хлеба и маслосемян — 30 коп., свеклы — 15 коп., мяса — 2 руб., картофеля — 20 коп., молочных продуктов — 1 руб., льна-волокна, пеньки и шерсти — 15 руб. Отчисления передаются в местные бюджеты через республиканские бюджеты в транзитном порядке.

Аналогичный характер имеют специальные отчисления в местные бюджеты от золото-платиновой промышленности и от выкурки спирта. Золото-платиновая промышленность, занимающаяся поисками и разведками месторождений этих металлов, освобождена от всех общегосударственных и местных налогов, сборов и пошлин с заменой их единым отчислением на местные нужды в размере 5% от стоимости добытого золота, платины и металлов платиновой группы. Этот порядок распространён и на предприятия Главредмета, Главникельолова и Союзмышьяка. При реорганизации спиртовой и спиртоводочной промышленности в 1932 г. были установлены отчисления в местные бюджеты от выкурки спирта в размере 50 коп. с декалитра.

Чтобы усилить заинтересованность местных органов власти в лесозаготовках, в том же году были введены отчисления в местные бюджеты (районные и сельские) за вывозимую из лесов при лесозаготовках древесину в размере 10 коп. с каждого плотного кубометра вывезенной древесины.

В местные бюджеты районов, где выполнены годовые планы контрактации и заготовки коконов, районные или областные заготовительные конторы Наркомтекстиля отчисляют 2,5% стоимости заготовленных коконов за счёт своих накладных расходов3.

На мероприятия для предупреждения и борьбы со стихийными бедствиями в местные бюджеты и республиканские бюджеты союзных республик, не имеющих областного деления, передаются со строго целевым назначением 5% отчислений от поступлений по государственному обязательному окладному страхованию; кроме того, от этих поступлений 10% зачисляется в общие ресурсы местных бюджетов.

1 С. 3. 1931 г. № 75, стр. 505.

2 С. 3. 1936 г. № 3, стр. 23 и № 35, стр. 312.

3 С. П. С. 1942 г. № 9, ст. 144.

§ 3. Бюджетное регулирование

Помимо отчислений, твёрдо закреплённых по закону для всех республиканских и местных бюджетов, в бюджеты союзных республик устанавливаются отчисления от определённых доходных источников в различных процентах для разных республик, причём размер этих процентов ежегодно определяется при утверждении государственного бюджета СССР. Эти отчисления с дальнейшей диференциацией их размеров передаются союзными республиками полностью или частично в бюджеты АССР и местных советов.

При помощи этой системы отчислений осуществляется так называемое бюджетное регулирование, основная задача которого — обеспечить для всех бюджетов баланс доходов и расходов на уровне, обусловленном народнохозяйственным планом.

Распределение доходов между отдельными бюджетами, входящими в государственный бюджет СССР, не может исходить из стремления создать для каждой республики или совета депутатов трудящихся изолированный бюджет с раз навсегда закреплёнными за ним источниками доходов и твёрдо установленными по закону не только видами, но и размерами отчислений от государственных налогов и доходов. Дело в том, что, как уже указывалось, состав подведомственного хозяйства союзного, республиканского и местных органов не является неизменным. С другой стороны, народнохозяйственный план составляется на основе его полного баланса и покрытия материальными и финансовыми ресурсами; в строго сбалансированном виде составляется и государственный бюджет СССР в целом. Однако установленные народнохозяйственным планом мероприятия, а следовательно, и соответствующие бюджетные расходы размещаются по отдельным звеньям бюджетной системы и внутри них по отдельным бюджетам не в соответствии с доходами, закреплёнными за отдельными звеньями бюджетов, а в зависимости от общих задач социалистического строительства, нужд обороны и требований, вытекающих из ленинско-сталинской национальной политики. Поэтому при балансе государственного бюджета СССР в целом сбалансирование отдельных, входящих в него бюджетов может быть достигнуто только путём дополнительного перераспределения средств внутри бюджетной системы, осуществляемого бюджетным регулированием.

Используемые с этой целью доходные источники называются регулирующими в отличие от твёрдо закреплённых, поступающих во все бюджеты данного звена полностью или в размере твёрдо установленного процента отчислений.

Бюджетное регулирование республиканских бюджетов и общего объёма местных бюджетов союзных республик осуществляется Союзом CСP. Регулирование же отдельных местных бюджетов производится органами государственной власти союзных и автономных республик, краёв, областей, районов и городов; каждый из этих органов регулирует нижестоящие бюджеты.

Основная форма бюджетного регулирования — это отчисления от государственных налогов и доходов. Однако регулирующее значение они имеют лишь в том случае, если их процентная норма диференцируется по отдельным республикам и административным единицам. Если же закон предусматривает минимум отчислений для отдельного бюджетного звена, то к регулирующим средствам относится только часть отчислений, превышающая минимум.

Преимущества системы отчислений, как наиболее рациональной формы бюджетного регулирования, заключаются в её гибкости и простоте, в сочетании заинтересованности республиканских и местных органов власти в успешной реализации на их территории всего государственного плана доходов с непосредственной и полной ответственностью этих органов за обеспечение средствами расходной части их бюджетов.

Если предоставление всех 100% регулирующих доходов всё же не приводит к бездефицитному сбалансированию нижестоящих бюджетов, то вышестоящий бюджет может выдать недостающие средства в виде прямого пособия в твёрдой сумме (дотация). Дотация, особенно при её большом удельном весе в бюджете, ослабляет устойчивость последнего, приводит к отрыву части его доходов от местной экономики, увеличивает зависимость бюджета, получающего дотацию, от вышестоящего бюджета, и снижает ответственность совета за выполнение расходной части своего бюджета. Поэтому дотация предоставляется только в тех случаях, когда все другие наиболее эффективные меры бюджетного регулирования уже полностью исчерпаны.

Регулирование республиканских и местных бюджетов союзных республик осуществляется при утверждении государственного бюджета СССР. Верховный Совет СССР утверждает общую сумму расходов как республиканских, так и местных бюджетов каждой союзной республики; общую сумму доходов республиканских бюджетов, собственных доходов местных бюджетов и бюджетов АССР, а также сумму средств, передаваемых из бюджета каждой союзной республики для сбалансирования её местных бюджетов.

Так, при утверждении государственного бюджета СССР на 1944 г. Верховный Совет СССР установил расходы республиканских бюджетов в размере 104 млн. руб., местных бюджетов и бюджетов АССР — 25 070 млн. руб., сумму доходов республиканских бюджетов — 22 159 млн. руб. и собственных доходов местных бюджетов и бюджетов АССР — 14 015 млн. руб. Для сбалансирования местных бюджетов и бюджетов АССР Верховный Совет СССР обязал союзные республики передать в эти бюджеты 11 055 млн. руб.

Установив сумму отчислений, необходимых для сбалансирования государственных бюджетов союзных республик, союзные органы передают соответствующие источники доходов в государственные бюджеты союзных республик без указания, из каких источников и в каких размерах из каждого из них должны быть переданы средства в местные бюджеты (кроме случаев, когда размеры отчислений установлены в законе). Союзным республикам предоставлено право самим устанавливать источники регулирования местных бюджетов и размер отчислений от них в зависимости от местных условий. Такой порядок придаёт всей системе регулирования гибкость и в то же время обеспечивает широкие бюджетные права союзных республик.

По отношению к государственным бюджетам союзных республик регулирующими источниками служат налог с оборота, подоходный налог с населения, сельхозналог, подоходный налог с колхозов, военный налог и государственные займы.

На 1944 г. для государственных бюджетов союзных республик установлены следующие размеры отчислений от государственных доходов и налогов: от сельхозналога и подоходного налога с колхозов — 25%, от подоходного налога с населения — 10% (для Армянской, Таджикской и Карело-Финской ССР — 100%), от военного налога — 5%, от государственных займов, реализуемых среди населения и колхозов, — 15%, от доходов МТС — 25% (для Узбекской ССР — 10%) и от налога с оборота, как окончательно балансирующего все бюджеты, — различные проценты для отдельных республик.

Верховные советы союзных республик при утверждении государственных бюджетов республик утверждают для бюджетов АССР, краёв и областей объём их расходов, объём собственных закреплённых доходов и сумму средств, передаваемых из республиканского бюджета, с указанием источников и процентов отчислений.

По отношению к местным бюджетам союзные республики имеют возможность использовать в качестве регулирующих средств и диференцировать AСCP и областям проценты отчислений от налога с оборота, подоходного налога с населения, подоходного налога с колхозов, сельхозналога, военного налога, налога с нетоварных операций, государственных займов и специальных отчислений от налога с оборота по хлопку, нефти и табаку. Однако практически, вследствие крупного роста местных бюджетов и решающего значения налога с оборота, союзные республики используют для регулирования местных бюджетов в основном отчисления от налога с оборота, а также от подоходного налога с населения, сельскохозяйственного налога и от государственных займов; отчисления же от остальных налогов передаются этим бюджетам полностью в тех процентах, которые установлены для государственного бюджета республики в целом.

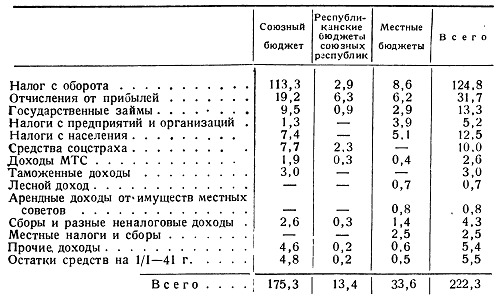

В соответствии с указанным распределением доходов доходная часть государственного бюджета СССР на 1941 г. имела следующую структуру (в млрд. руб.)1:

Центральное место в доходах государственного бюджета СССР занимает налог с оборота — около 58%, причём его удельный вес в союзном бюджете составляет 67%, республиканских бюджетах — 22% и местных — 26%. Второй по значению доходный источник — отчисления от прибылей: в государственном бюджете СССР их доля равна 14,6%, в отдельных его звеньях соответственно — 11,3%, 47,7% и 18,7%. Государственные займы в государственном бюджете СССР составляют 6,1%, в том числе: в союзном — 5,1%, республиканских бюджетах — 6,3% и местных — 8,8%; налоги с населения в государственном, бюджете СССР — 5,8%, причем в союзном бюджете — 4,4%, в местных бюджетах — 15,4%. В доходах республиканских бюджетов отчисления от общегосударственных доходов и налогов занимают 48%, а местных бюджетов — 51%.

С начала Отечественной войны против немецко-фашистских захватчиков, когда все силы и средства страны были использованы для разгрома врага, структура доходов государственного бюджета СССР существенно изменилась. В связи с переключением промышленности, главным образом, на обслуживание нужд фронта сократилось производство товаров широкого потребления, что уменьшило поступления налога с оборота. С другой стороны, введение новых налогов с населения (военный налог, налог на холостяков, одиноких и малосемейных граждан) и повышение ставок остальных налогов (подоходного налога, сельхозналога) значительно усилило роль налогов с населения в доходах государственного бюджета. СССР (с 5,8% в 1941 г. до 13,7% в 1944 г.). В 1942-1944 гг. были с огромным успехом размещены государственные военные займы (в 1942 г. — на 13,2 млрд. руб. при выпускной сумме в 10 млрд. руб., в 1943 г. — более чем на 20 млрд. руб. против 12 млрд. руб., в 1944 г. — почти на 29 млрд. руб. против 25 млрд. руб.), а также денежно-вещевые лотереи (по двум выпускам — около 3,4 млрд. руб.).

Величайший патриотизм советского народа получил яркое выражение также в добровольных взносах крупных средств на оборону страны за 1941-1943 гг. в фонд Обороны и фонд Красной Армии поступило наличными около 13 млрд. руб.

1 На 1941 г. были установлены следующие отчисления от государственных налогов и доходов в государственные бюджеты союзных республик: от государственных займов — 25% от поступлений по подписке городского населения и 90% — сельского с передачей в местные бюджеты соответственно 15% и 90%; по подоходному налогу с колхозов и сельскохозяйственному налогу в РСФСР, УССР, БССР и Узб.ССР — 25%, в остальных республиках — 100%; по культ-сбору в городах РСФСР, УССР, БССР, Узбекской, Грузинской, Армянской и Азербайджанской ССР — 25%, в остальных — 100%; по подоходному налогу с населения в РСФСР, УССР, БССР, Узб.ССР — 50%, в остальных — 100%; по культжилсбору на селе и налогу с нетоварных операций — 100%.

С 1943 г. культжилсбор объединён в городе с подоходным налогом с населения и в деревне — с сельхозналогом.

§ 4. Распределение доходов между отдельными видами местных бюджетов

Распределение доходов между отдельными видами местных бюджетов отнесено законодательством к компетенции союзных республик.

По установившейся практике, доходы от местной промышленности, торговли и жилищно-коммунального хозяйства поступают в местные бюджеты по подведомственности предприятий и имуществ. Доходы от сельскохозяйственных имуществ, эксплоатации недр, торфяных болот, зверобойных и рыболовных угодий, от местных налогов, и сборов, государственной пошлины, рыболовного и билетного сборов передаются в бюджет совета на территории которого находятся имущества или взимаются указанные налоги и сборы. Доход от лесов местного значения включается, как правило, в районные бюджеты.

В областные (краевые) и районные бюджеты передаются отчисления соответственно: от налога на лошадей единоличных хозяйств — в размере 25% и 50%, от доходов золото-платиновой промышленности — 3% и 2%, от выкурки спирта — 12,5 и 37,5 коп. с декалитра. Отчисления от заготовки коконов полностью передаются районным бюджетам; отчисления от взносов по государственному обязательному окладному страхованию в размере 5% (на меры предупреждения и борьбы со стихийными бедствиями) включаются в краевые и областные бюджеты, а передаваемые на общее усиление ресурсов местных бюджетов 10% отчислений от этих поступлений — в районные бюджеты. Отчисления от налога с оборота по заготовкам сельскохозяйственных продуктов согласно постановлению ЦИК и СНК СССР от 28 июня 1936 г. о расширении доходных источников районных, бюджетов полностью включаются в эти бюджеты. Туда же поступают и денежные взносы населения за уклонение от трудового участия в дорожных работах, поскольку организация этого участия лежит на районных органах.

За сельскими бюджетами, кроме доходов от имущества предприятий, находящихся в ведении сельских советов, местных налогов, сборов и государственной пошлины, полностью закреплены поступающие на территории сельских советов налог с нетоварных операций, рыболовный и билетный сборы, отчисления за вывозимую из лесов древесину, а также 75% сумы самообложения, передаваемых в местные бюджеты на хозяйственное обслуживание школ.

Остальные доходы отчисления от государственных налогов, займов и проявляются регулирующими в системе либо областного (краевого), либо внутрирайонного регулирования. Размеры отчислений от них в нижестоящие бюджеты устанавливаются ежегодно областными (краевыми), окружными, районными и городскими (с районным делением) советами при утверждении соответствующих бюджетов.

Однако отсюда не вытекает, что при бюджетном регулировании должны использоваться все эти источники. Во избежание их множественности и осложнения бюджетных взаимоотношений следует небольшие регулирующие доходы передавать нижестоящим бюджетам полностью в процентах, установленных для местных бюджетов данной административной единицы в целом, а для регулирования использовать только самые мощные источники.

При выборе регулирующих источников учитывается необходимость не только сбалансировать годовые бюджеты, но и устранить или хотя бы максимально смягчить временные кассовые разрывы в отдельных бюджетах в различные периоды года.

Если доходный источник передан местному бюджету не в полной сумме поступлений на данной территории (например, сельхозналог в размере 25%), то при диференциации отчислений в нижестоящие бюджеты средний процент для всей административной единицы в целом не должен превышать установленного для нее размера.

Чтобы упростить технику расчётов, проценты отчислений определяются в целых цифрах, десятые доли допускаются только по одному, окончательно балансирующему источнику.

Кроме перечисленных источников регулирования внутри системы местных бюджетов, следует ещё указать на так называемые фонды регулирования. Они создаются в исключительных случаях, когда баланс одних бюджетов не может быть достигнут даже при передаче им отчислений от регулирующих источников полностью в размере 100%, а в других бюджетах образуется излишек средств даже при минимальных процентах отчислений от регулирующих источников.

Для образования фондов регулирования вышестоящие бюджеты устанавливают изъятия в твёрдых суммах или процентах от общего объёма нижестоящих бюджетов. Размер отчислений определяется двумя факторами: с одной стороны, степенью превышения доходов над плановыми расходами в одних бюджетах, а с другой — степенью нуждаемости других бюджетов в дополнительных средствах кроме переданных им 100% всех регулирующих доходов для их сбалансирования.

Изъятия в фонды регулирования проводятся по расходам, а пособия из фонда — по доходам соответствующих бюджетов. Фонды и отпускаемые из них пособия включаются в те областные (краевые), окружные или районные бюджеты, при которых они созданы. Эти бюджеты обеспечивают своими ресурсами полную и своевременную аккумуляцию фондов и выдачу из них пособий.

Фонды регулирования, воскрешающие все недостатки системы дотаций, крайне осложняют взаимоотношения между бюджетами и ставят одни бюджеты в зависимость от выполнения обязательств других бюджетов. Поэтому фонды следует создавать только в указанных выше исключительных случаях. В РСФСР образование краевых (областных) фондов регулирования допускается только с разрешения Наркомфина РСФСР, а районных фондов — с разрешения край(обл)исполкомов.

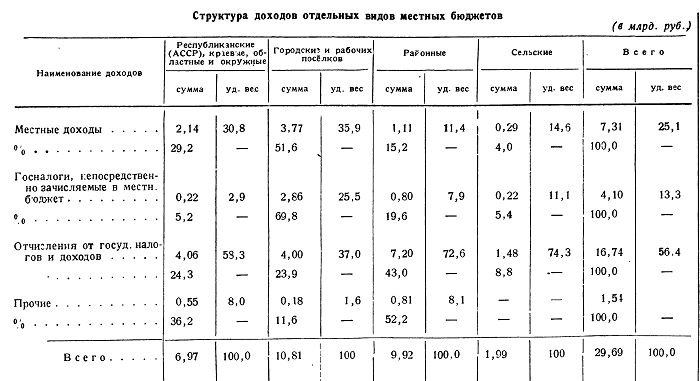

Распределение доходов между местными бюджетами по данным отчёта об исполнении местных бюджетов СССР за 1939 г. таково:

Во всех видах местных бюджетов главным доходным источником служат отчисления от государственных налогов и доходов. Только в городских бюджетах, где сосредоточено более половины всех местных доходов (в том числе 94% доходов от коммунальных имуществ и 90% местных налогов и сборов) и 70% государственных налогов, непосредственно зачисляемых в местные бюджеты, доля этих отчислений значительно снижается. Они имеют наибольший удельный вес, достигающий почти 3/4 бюджета, в районных и сельских бюджетах, причём основная сумма сосредоточена в районных бюджетах. Отчисления от подоходного налога с колхозов и сельхозналога почти целиком поступают в оба эти бюджета, а от государственных займов полностью зачисляются в городские, районные и сельские бюджеты. Доходы от местной промышленности концентрируются преимущественно (73%) в республиканских (АССР), краевых и областных бюджетах.

Перечисленными доходами бюджеты союзных и автономных республик и местные бюджеты должны быть сбалансированы без дефицита. В случае неполного поступления доходов, предусмотренных республиканскими и местными бюджетами, возможный дефицит покрывается соответственным уменьшением расходов и возможным увеличением доходов.

Если в течение бюджетного года будет издан союзный закон или постановление СНК СССР, уменьшающие какие-либо доходы или увеличивающие расходы республиканских и местных бюджетов, то одновременно этим бюджетам предоставляются дополнительные доходные источники, возмещающие уменьшение доходов или покрывающие увеличение расходов. Это положение распространяется и на законодательство и постановления правительств союзных республик.

Для поощрения борьбы за выполнение финансового плана и для обеспечения бюджетной самостоятельности республик и местных советов превышение поступлений над сметными предположениями по доходной части каждого бюджета полностью остается в распоряжении союзных и автономных республик и местных советов, если это превышение не вызвано расширением доходных источников союзным законодательством1.

ЛИТЕРАТУРА

«Вопросы советского бюджетного права». Сборник статей Института права Академии Наук СССР, Юридическое издательство, 1940 г. Статья Н. Бельковича и Н. Валуйского: «Правовые условия регулирования в бюджетной системе СССР».

Бригада под руководством проф. Н. Н. Ровинского — «Местные финансы СССР», Госфиниздат, 1936 г., глава X.

1 О порядке использования сверхсметных поступлений см. § 8 в главе 24.