Анализ вариации консолидированных бюджетов субъектов Российской Федерации

Анализ вариации консолидированных бюджетов субъектов Российской Федерации

Автор: Салиева Алия Канатовна, 4 курс, группа 11Эк(б)Ст, направление подготовки - 080100 - Экономика, профиль - Статистика, Оренбургский государственный университет

Консультант: Цыпин Александр Павлович, доцент кафедры статистики и эконометрики, Оренбургский государственный университет

Цель данной работы – выявление наличия вариации консолидированных бюджетов Российской Федерации с использованием средств визуализации. Для проведения исследования особенностей консолидированных бюджетов субъектов Российской Федерации использовались данные сайта Министерства финансов России (http://minfin.ru/) в качестве иллюстрированного информационного издания «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2013 год» от 29.09.2014 г. (http://minfin.ru/ru/perfomance/budget/federal_budget/budgeti/11-14/). Исходным материалом послужила таблица Приложения 7 на странице 141.

Для подготовки использовались ресурсы сайта http://jsfiddle.net/ и сервис, предоставляемый Google – «Google Fusion Tables» https://www.google.com/fusiontables/.

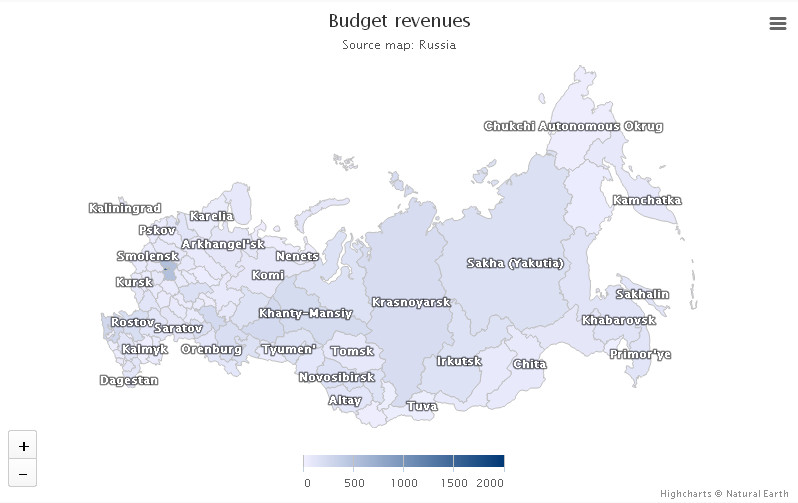

Рисунок 1 – Графический анализ вариации консолидированных бюджетов субъектов Российской Федерации на 1 января 2014 г.

Примечание: Интерактивная версия доступна http://jsfiddle.net/vuzLasez/9/embedded/result/

Наибольшие доходы консолидированных бюджетов на 1 января 2014 г., причем с существенным «отрывом» от остальных регионов, приходятся на бюджеты г. Москва (1592,6 млрд. руб.) и Московской области (509,1 млрд. руб.), а также г. Санкт-Петербург (453,2 млрд. руб.). Наименьшие значения данного показателя зафиксированы в республике Калмыкия (12,1 млрд. руб.), Еврейском (15,6 млрд. руб.) и Ненецком (16,9 млрд. руб.) автономных округах.

Размах вариации доходов консолидированных бюджетов субъектов Российской Федерации составил 1581 млрд. руб. Средний размер доходов бюджетов субъектов составил 111,05 млрд. руб.

Москва является финансовым центром и центром управления значительной части экономики страны. Санкт-Петербург характеризуется развитыми промышленностью и туризмом. Это обусловливает значительное межтерриториальное различие с другими субъектами.

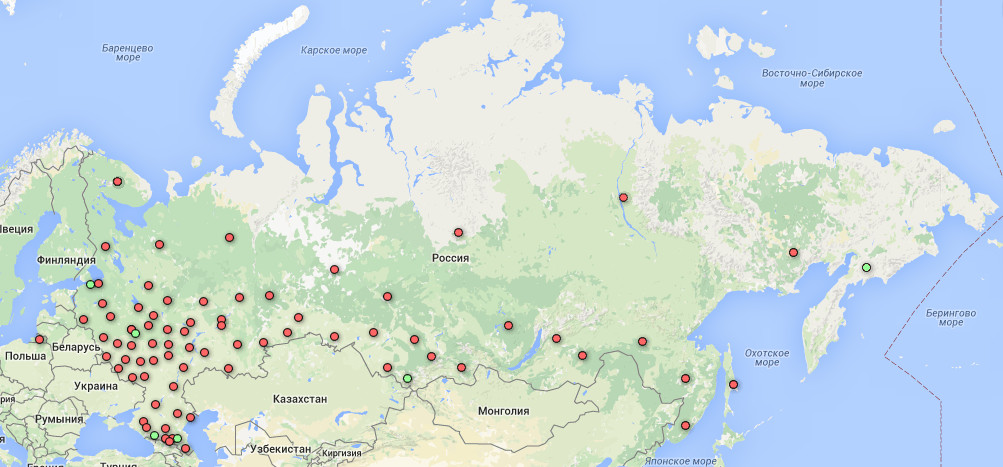

Рассмотрим состояние бюджетов регионов. Субъекты, характеризующиеся дефицитом бюджета, отметим маркировкой красного цвета, профицитом – зеленого.

Рисунок 2 – Состояние консолидированных бюджетов субъектов Российской Федерации на 1 января 2014 г.

Примечание: Интерактивная версия доступна https://www.google.com/fusiontables/embedviz?q=select+col0+from+1i4Vqua7BwjLPK08BuRhaQdZf7-794KR57ims4cgX&viz=MAP&h=false&lat=57.15401500152011&lng=94.13501470000006&t=1&z=3&l=col0&y=2&tmplt=2&hml=ONE_COL_LAT_LNG

Таким образом, по итогам исполнения на 1 января 2014 года дефицит бюджета показали 77 субъектов Российской Федерации, тогда как с профицитом исполнены бюджеты всего 6 субъектов.

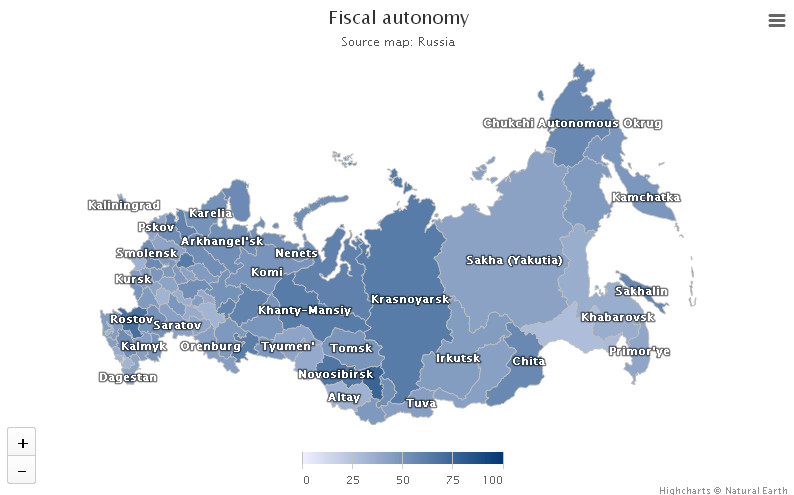

На рисунке 3 отразим степень фискальной автономии субъектов Российской Федерации на 1 января 2014 года.

Рисунок 3 – Анализ бюджетной самостоятельности субъектов РФ

Примечание: Интерактивная версия доступна http://jsfiddle.net/9wtg08w9/1/embedded/result/

Наименьшей долей доходов местных бюджетов в доходах консолидированных бюджетов характеризуются г. Москва (0,77 %) и г. Санкт-Петербург (2,27 %). Наибольшее значение данного соотношения зафиксировано в Кемеровской (76,32 %) и Ростовской (70,48 %) областях.

Таким образом, данное исследование позволяет сделать следующие выводы:

- Российская Федерация характеризуется сильным уровнем вариации доходов консолидированных бюджетов субъектов;

- зависимость уровня доходов бюджетов субъектов от экономических центров существенна;

- бюджеты подавляющего большинства субъектов страны исполнены с бюджетным дефицитом.

- Войдите, чтобы оставлять комментарии