Проблема издержек производства в процессе ценообразования

Ш. Я. Турецкий

Проблема издержек производства в процессе ценообразования

1. К постановке вопроса

Общая методологическая установка при изучении процессов ценообразования в условиях переходного периода должна базироваться на двух основных положениях: а) цену следует рассматривать, как результирующую производную категорию, отражающую в себе все процессы, происходящие в народном хозяйстве, и б) на ряду с этим обратный процесс в условиях переходного периода заключается в том, что цена из фактора производного превращается в рычаг сознательного воздействия на народнохозяйственные процессы. Такова диалектика процессов ценообразования в наших условиях советской экономики: цена как категория, результирующая и воздействующая. По своему первому свойству наши цены сродственны категории цены в капиталистических условиях, когда цена является величиной апостериорного, подчиненного порядка, равнодействующей всех сложившихся народнохозяйственных процессов. В одной лишь такой роли цена в условиях советской экономики никогда не выступает. Цена здесь выступает, как активное регулирующее начало, в значительной мере стимулирующее, предвосхищающее и направляющее народнохозяйственные процессы. Будучи одним из основных рычагов планирования, цена в наших условиях является фактором в известной мере априорного порядка. Сочетание этих двух основных факторов в цене не следует понимать, однако, таким образом, что производный фактор идентичен фактору воздействующему и наоборот. Цена в роли результата или заранее установленная плановая цена не всегда совпадает с рыночной ценой потребителя постольку, поскольку народнохозяйственный план и действительность не являются величинами идентичными.

Говоря о цене, как о результирующем народнохозяйственные процессы факторе, следует отметить, что если в капиталистических условиях ценообразование и цена складываются и развиваются в результате стихийного сплетения отдельных разрозненных процессов как в сфере производства, так и в сфере обращения, и если, с другой стороны, величина и размер сложившейся цены неминуемо вносят соответствующие последствия как в сферу производства, так и в сферу обращения (товарного и денежного), то в условиях нашей экономики само результирующее начало цены не есть фактор стихийного порядка и сложившаяся цена не может слепо диктовать и предопределять последующие народнохозяйственные процессы. Отсутствие единой нормы прибыли и цены производства в наших условиях, как мы увидим ниже, вносит существенные модификации не только в самый субстрат, в категорию цены sui generis, но вместе с тем и в структуру цены, в ее основные составные элементы и в самую систему цен и ценообразования.

Для правильного абстрактного познания основных категорий ценообразования в условиях переходного периода необходимо проанализировать сперва природу категорий, установленных Марксом для условий абстрактного капитализма, и затем установить, в какой мере эти категории преломляются в специфических условиях нашего народного хозяйства. Мы вполне отдаем себе отчет в том, что эти абстрактные категории нельзя непосредственно применять ни для конкретного анализа ценообразования в капиталистическом хозяйстве, ни для конкретного анализа ценообразования в условиях переходного периода; экономисты, вступающие на путь подобного анализа, явно вульгаризируют основные абстрактные марксовы установки. Однако, для правильного методологического подхода к конкретному анализу освещение и правильное понимание абстрактных экономических категорий необходимо.

Поскольку мы приняли в нашей экономике условно термин “цена”, постольку мы применяем при изучении ее условно такие категории, как издержки производства, постоянный капитал, переменный капитал, и то и другое есть лишь условно применяемая терминология.[1]

Анализируя структуру стоимости продукта, К. Маркс делит ее на две составные части: издержки производства и прибыль. “Если из стоимости продукта вычесть прибавочную стоимость m, то остается простой эквивалент или стоимость, возмещающая в товаре капитальную стоимость с + с, израсходованную в виде элементов производства... Эта часть стоимости товара, возмещающая цену потребленных средств производства и цену примененной рабочей силы, возмещает лишь то, что стоит товар для самого капиталиста, и потому образует для него издержки производства товара.[2]

Таким образом, издержки производства в стоимости продукции составляют ту часть, которая равна по стоимости авансированному капиталу, не прошедшему производственной фазы кругооборота капитала.

Категория издержек производства в наших условиях имеет совершенно иную экономическую природу, нежели издержки производства в капиталистической промышленности. “Подведение различных частей стоимости товара, лишь возмещающих затраченную на его производство капитальную стоимость, под категорию издержек производства, с одной стороны, служит выражением специфического характера капиталистического производства (подчеркнуто нами. Ш. Т.). То, чего стоит товар капиталистам, измеряется затратой капитала, то, чего товар действительно стоит, — затратой труда.”[3] Этим количественно и качественно отличается стоимость (или сумма цен), включающая всю созданную прибавочную стоимость от издержек производства, слагающихся из стоимости средств производства и рабочей силы.

В капиталистическом хозяйстве понятие “издержки производства” связано с понятием необходимого воспроизводства каждой данной производственной единицы в отдельности. Издержки производства тесно связаны со средней нормой прибыли, с ценой производства в конечном счете. К. Маркс анализ издержек производства всегда связывал с понятием возмещения стоимости авансированного капитала, с прибылью и ценой. Индивидуальное капиталистическое производство и воспроизводство пуповиной связано с соотношением цены и издержек производства; это соотношение и определяет бытие или небытие отдельных капиталистических предприятий. В наших условиях мы должны говорить не о воспроизводстве того или иного отдельного предприятия, не о каком-то соответствии цен и издержек производства отдельных производственных единиц, а, в первую очередь, о воспроизводстве промышленности в целом, о народнохозяйственном воспроизводстве. С этой точки зрения издержки производства отдельных предприятий не могут явиться решающим и единственным критерием для существования того или иного предприятия. Поскольку нет (и не может быть) средней нормы прибыли, постольку решать вопрос “бытия” одним соотношением цен и издержек производства не приходится. Здесь действует целый комплекс факторов, долженствующих с народнохозяйственной точки зрения служить критерием для разрешения этого вопроса. Первое и основное условие капиталистического бытия — это возмещение издержек производства плюс прибавочная стоимость. Существование отдельных капиталистов находится в определенной зависимости от соотношения размеров издержек производства с величиной цен — таков закон капиталистического воспроизводства. В этом смысле понятие издержек производства не приложимо к нашим условиям. Реальные издержки производства отдельных производственных единиц, характеризующие качество работы данного предприятия, имеют более калькуляционный характер, отражающий скорее процесс производства, нежели характер ценообразования. Издержки производства в значительной мере теряют значение величины, определяющей уровень цен отдельных производственных единиц и даже отраслей народного хозяйства. Вот почему на ряду с изучением издержек производства по отдельным отраслям мы для познания процессов ценообразования должны перейти к дифференцированному изучению издержек производства промышленности в аспекте всего народного хозяйства, в аспекте соотношения связей и зависимости промышленности с прочими отраслями народного хозяйства. Наша политика цен исходит из размеров, определяющих размеры расширенного воспроизводства. Что же касается отдельных отраслей, то размеры, и уровень цен всецело подчинены нашей политике индустриализации. Явление, при котором цена в отдельных отраслях ниже издержек производства, может и не быть у нас условием ненормальным.[4]

Поэтому мы и исходим при анализе элементов, определяющих размер, динамику и структуру издержек производства, из факторов обобщающего порядка.

Весь анализ издержек производства мы разбиваем на изучение факторов, определивших размеры зарплаты и величину средств производства. В эту последнюю мы включаем сырье, топливо и материалы, оставляя на данной стадии анализа пока в стороне орудия производства (амортизацию), поскольку “цена продукта в гораздо большей степени затрагивается ценой сырого материала, чем ценой основного капитала”.[5]

Зачастую термин, обозначающий определенную экономическую категорию и экономическую сущность, заменяют в “деловой обстановке” термином, не имеющим никакого экономического смысла. Вместо издержек производства применяют теперь обычно житейско-купеческий термин “себестоимость”, ничего не говорящий ни уму, ни сердцу. “Себестоимость” может быть всякая не только в сфере производства, но и в сфере обращения. Поэтому оговариваемся, что когда мы будем иметь дело с конкретным материалом и вынуждены будем употреблять термин “себестоимость”, мы при этом условно будем иметь в виду издержки производства.

Каждый из указанных выше элементов входит в издержки производства, с одной стороны, своим ценностным выражением и, с другой стороны, определенным материальным содержанием.

Равнодействующая этих обеих категорий и определяет размер того или другого элемента издержек производства. Таким образом, себестоимость, определяя размеры цены, в свою очередь, определяется комплексом цен продуктов, входящих в качестве ее составных элементов. То или иное повышение цен на средства производства или на рабочую силу еще не означает соответствующего повышения издержек производства, поскольку в силу технических усовершенствований, рационализации и проч. для производства единицы того или иного товара требуется меньшее количество затраты средств производства или труда. И, наоборот, ухудшение так называемых технических норм использования средств производства и рабочей силы может парализоваться понижением цен. Поэтому мы в дальнейшем, анализируя составные части себестоимости, будем их рассматривать в ценностном и материальном аспекте.

2. Основные процессы в системе цен и себестоимости

Прежде чем перейти к анализу движения себестоимости, структуры и факторов себестоимости за восстановительный период, мы остановимся на анализе основных процессов, происшедших в ценообразовании по сравнению с довоенным периодом и с капиталистическими странами. Прежде всего, остановимся на двух последующих этапах ценообразования на промтовары: себестоимости и отпускных ценах. Отношение уровня себестоимости и отпускных цен в 1927/28 г. к довоенному уровню представляется примерно в следующем виде (1913 г. = 100):

Таблица 1

|

Промтовары

|

Себестоимость

|

Отпускная цена

|

|

Каменный угол

|

1,78

|

173

|

|

Нефть

|

1,25

|

120

|

|

Руда железная

|

2,29

|

1,05

|

|

Колчедан меди

|

210

|

116

|

|

Соль

|

1,61

|

174

|

|

Чугун передельный

|

1,77

|

146

|

|

Слитки мартеновские

|

1,71

|

|

|

Проволока катанка

|

1,88

|

|

|

Железо мелкосортное

|

2,00

|

|

|

Рельсы ж.-д.

|

202

|

150

|

|

Котлы

|

2,01

|

231

|

|

Станки

|

2,40

|

|

|

Насосы

|

2,23

|

|

|

Паровоз Сормовского завода

|

195

|

175

|

|

Пиломатериалы

|

1,89

|

245

|

|

Цемент

|

1,83

|

147

|

|

Стекло оконное

|

2,30

|

270

|

|

Спички

|

1,84

|

200

|

|

Пряжа хлопчатобумажная

|

1,59

|

180

194

|

|

Миткаль 2 п.

|

1,82

|

|

|

Ситец

|

2,06

|

|

|

Пряжа льняная № 8

|

1,47

|

|

|

Пряжа льняная № 14

|

1,84

|

|

|

Сукно грубое

|

2,68

|

261

|

|

Подошва

|

1,28

|

158

|

|

Сахарный песок

|

1,62

|

204

|

|

Махорка

|

1,83

|

223

|

|

Масло подсолнечное

|

1,11

|

164

|

|

Среднее по всей промышленности

|

1,70

|

185

|

Здесь мы имеем почти по всей линии полное несоответствие между степенью вздорожания по важнейшим отраслям себестоимости и отпускных цен. По отраслям тяжелой индустрии оно выражается в превышении в среднем индекса себестоимости над индексом отпускных цен. По легкой же индустрии это несоответствие заключается в обратном.

Отсюда мы видим, что при вздорожании в среднем себестоимости по тяжелой индустрии выше, чем в два раза, индекс отпускных цен их достигает в среднем лишь 1,7; в то время как себестоимость продуктов легкой индустрии в среднем вздорожала на 1,70‑1,75 раза, индекс отпускных цен равняется выше 2,0. Таковы резкие смещения структуры ценообразования этих двух групп по сравнению с довоенными данными. Соотношение себестоимости и цен по тяжелой и легкой индустрии резко изменилось в сторону большего интервала по сравнению с довоенным соотношением между себестоимостью и ценой легкой индустрии и меньшего интервала по тяжелой индустрии, вернее говоря, средняя норма прибыли в наших условиях резко модифицировалась в сторону изъятия доминирующей доли накопления по линии легкой индустрии.

По всей промышленности в целом мы имеем в среднем некоторое превышение индекса отпускных цен над себестоимостью, что в значительной мере объясняется бурными темпами воспроизводства и относительно большими размерами необходимого накопления. В начале восстановительного периода (в начале 1923/24 г.) мы имели обратное соотношение между уровнем отпускных цен и себестоимостью, когда уровень последней равнялся выше 2,50. В последние годы, благодаря относительно большему снижению отпускных цен, чем себестоимости, этот интервал в соотношениях имеет тенденцию к сглаживанию.

Наиболее низкий уровень себестоимости в отношении к довоенному мы имеем по нефти (1,25) и сельскохозяйственным машинам (1,01), где себестоимость близка к довоенной. По сельскохозяйственным машинам почти полное совпадение с довоенным уровнем получается при сопоставлении с довоенной отпускной прейс-курантской стоимостью; но учитывая, однако, то, что прейс-курантскнй рубль (благодаря 26% скидки) равнялся по сельскохозяйственным машинам всего лишь 74 коп., мы получим действительный современный уровень не в 1,01, а в 1,35. Если принять за 100 себестоимость плуга в Германии, то себестоимость такого же плуга у нас выразится в 1,35.[6]

Себестоимость чугуна и рельс на новых металлургических заводах должна приблизиться к довоенному уровню, т. е. должна быть больше, чем на 40% ниже себестоимости старых заводов или незначительно выше средней иностранной экспортной цены чугуна и рельс.

В отношении структуры изменений по сравнению с довоенным чрезвычайно характерно изменение отдельных элементов издержек производства, как ценообразующих факторов. Приводимая ниже таблица удельного веса сырья и зарплаты в стоимости продукции выявляет сдвиги и роль этих основных элементов себестоимости до войны и в 1925/26 г. Для сравнения мы приводим аналогичные данные по С.‑А.С.Ш.[7]

Таблица 2

Удельный вес сырья и зарплаты в стоимости промпродукции по отраслям

|

|

Сырье

|

Зарплата со всеми накладными расходами и начислениями

|

||||||||||

|

СССР

|

С.‑А.С.Ш.

|

СССР

|

С.‑А.С.Ш.

|

|||||||||

|

1900

|

1908

|

1913

|

1925/26

|

1914

|

1925

|

1900

|

1908

|

1913

|

1925/26

|

1914

|

1925

|

|

|

Обр. мет. и произв. машин

|

52,78

|

38,2

|

38,0

|

61,6

|

37,8

|

—

|

23,6

|

24,2

|

—

|

34,9

|

19,0

|

19,8

|

|

Нефть

|

—

|

—

|

35,3

|

—

|

—

|

—

|

10,5

|

—

|

—

|

11,9

|

—

|

—

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефтедобыча

|

49,5

|

—

|

0,0

|

—

|

—

|

—

|

—

|

—

|

—

|

22,3

|

—

|

—

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефтеобработка

|

—

|

—

|

66,9

|

—

|

—

|

—

|

—

|

—

|

—

|

22,3

|

—

|

—

|

|

Химическая

|

60,8

|

50,7

|

45,6

|

55,3

|

65,0

|

—

|

11,0

|

6,0

|

—

|

17,9

|

8,4

|

7,9

|

|

Обр. дерева и изд. из него

|

66,1

|

55,1

|

55,1

|

47,3

|

46,8

|

—

|

18,9

|

18,5

|

—

|

19,6

|

27,7

|

26,5

|

|

Обр. бумаги и полиграф. промышленность

|

48,6

|

41,0

|

37,7

|

40,0

|

38,9

|

—

|

23,0

|

18,7

|

—

|

330

|

20,2

|

19,4

|

|

Обработка хлопка

|

72,6

|

65,7

|

58,1

|

58,5

|

58,6

|

—

|

13,0

|

10,4

|

—

|

18,2

|

19,6

|

18,2

|

|

Обработка шерсти

|

67,2

|

56,1

|

51,9

|

16,0

|

10,1

|

11,5

|

15,9

|

|||||

|

Обр. льна, пеньки и джута

|

62,7

|

52,0

|

46,2

|

19,0

|

14,4

|

—

|

22,7

|

|||||

|

Обр. живот. продуктов

|

70,4

|

72,3

|

58,1

|

68,1

|

57,4

|

—

|

10,1

|

13,7

|

—

|

15,4

|

15,3

|

20,2

|

|

Обр. питательн. веществ

|

75

|

(50,3)

|

59,0

|

78,5

|

74,4

|

—

|

5,8

|

4,8

|

—

|

9,7

|

6,1

|

7,4

|

|

Вся

|

66

|

63,7

|

45,4

|

42,4

|

59,3

|

57,3

|

13,5

|

13,6

|

14,6

|

20,0

|

16,8

|

17,1

|

Таким образом, мы здесь имеем две ярко выявленные тенденции — весь довоенный период с 1900 по 1913 гг. при тенденции к снижению удельного веса сырья в стоимости продукции (1900 — 66%; 1908 — 63,7%, 1913 — 45,4%) мы наблюдаем обратную тенденцию в отношении зарплаты (1900 — 13,5%; 1908 — 13,6% и 1913 — 14,6%). Особенно заметно это проявляется в пятилетие 1908‑1913 гг., совпадающее с наивысшим подъемом профессионального движения и организованности рабочего класса. Послереволюционный период в этом отношении значительно более характерен: удельный вес зарплаты подымается до 20% при снижении удельного веса сырья до 42,4%; отсюда и роль в наших условиях зарплаты, как элемента издержек производства.

Если проследить по ряду отраслей степень вздорожания по сравнению с довоенным — средств производства и зарплаты в фабрично заводской себестоимости, то степень вздорожания элемента зарплаты в себестоимости значительно превосходит размеры вздорожания сырья, топлива и материалов, взятых в совокупности. В особенности возрос элемент зарплаты в легкой индустрии, где помимо общего роста мы имеем процесс подтягивания отсталых по зарплате групп рабочих, в особенности текстильщиков. Правда, в этих отраслях мы имеем и наиболее высокий уровень производительности труда. Если взять период 1908‑1913 гг., то в отношении этих отраслей при средней тенденции к росту удельного веса зарплаты мы имеем снижение ее удельного веса, в особенности в отраслях текстильной промышленности. Характерно то, что по С.‑А.С.Ш. мы имеем, примерно, аналогичные тенденции, правда, весьма не ярко выраженные в отношении зарплаты; по сравнению с 1914 г. удельный вес зарплаты в стоимости продукции в 1925/26 г. с 16,8% вырос до 17,1%, а сырье снизилось с 59.3% до 57,3%. Тенденции такого рода наблюдаются и в Англии. Эти тенденции в отношении зарплаты С.-А.С.Ш. несколько напоминают явления дореволюционной России — незначительный темп роста удельного веса зарплаты. Столь незначительные сдвиги явно характеризуют “уступки” рабочему классу периода относительной стабилизации капитализма, когда буржуазия пытается удержать рост революционного движения путем уделения рабочему классу “лишней” крупицы национального дохода.

В этой связи характерно сопоставление основного фонда на одного рабочего в СССР и дореволюционной России и структуры основного капитала по отраслям. Ценностное выражение основного капитала на одного рабочего увеличилось в 1925/26 г. по сравнению с 1913 г. на 69,9%, при чем наибольший рост относится к отраслям легкой индустрии (текстиль, кожа, шерсть), что обгоняется сравнительно более высокой производительностью труда (т. е. выработки на одного рабочего), чем в отраслях тяжелой индустрии по сравнению с довоенными соотношениями.

В абсолютных величинах основной капитал на 1 рабочего теперь, как и до войны, по своему размеру последовательно располагается: химическая, пищевая, металлическая и т. д.

Если сопоставить это с С.‑А.С.Ш., то здесь мы имеем почти идентичные явления: при росте ценностного выражения основного фонда на 1 рабочего по всей промышленности в 1925 г. по сравнению с 1914 г. на 51,2% наибольший рост приходится на те же отрасли легкой индустрии, при чем в абсолютном выражении основного фонда на 1 рабочего в 1925 г., как и в 1914 г., на первом месте последовательно стоят: химия, пищевая и металлическая промышленность. Нижеприводимая таблица отражает целиком все эти процессы (см. табл. 3).

Таблица 3

Основной капитал на 1 рабочего (сопоставление с довоенным и с С.‑А.С.Ш.)

|

Отрасли

|

СССР (в рублях)

|

С.-А. С. Ш. (в долларах)

|

|||||||||

|

1913 г.

|

Отн. к средн. (в %%)

|

1925/26 г.

|

Отн. к средн. (в %%)

|

в %% к 1913 г.

|

Выраб. на 1 рабоч. в %% к 1913 г.

|

1914 г.

|

Отн. к средн. (в %%)

|

1925 г.

|

Отн. к средн. (в %%)

|

в %% к 1914 г.

|

|

|

Металлическая

|

1.201

|

88,6

|

2.301

|

100,1

|

192,1

|

88,0

|

3.450

|

106,5

|

5.300

|

108,2

|

153,6

|

|

Химическая

|

2.013

|

148,5

|

3.633

|

157,7

|

180,5

|

86,9

|

8.690

|

268,2

|

12.200

|

249,0

|

140,4

|

|

Пищевая

|

1.695

|

125,0

|

3.512

|

152,4

|

207,2

|

117,9

|

4.050

|

125,0

|

6.300

|

128,6

|

155,7

|

|

Обработка дерева

|

750

|

55,3

|

1.107

|

48,0

|

147,6

|

—

|

1.990

|

61,4

|

3.000

|

61,2

|

150,8

|

|

Обработка хлопка

|

1.205

|

88,9

|

2.263

|

98,2

|

187,8

|

|

|

|

|

|

|

|

Обработка шерсти

|

1.068

|

78,8

|

1.925

|

87,6

|

180,2

|

|

|

|

|

|

|

|

Обработка льна и пеньки

|

820

|

60,5

|

1.509

|

65,5

|

184,0

|

|

|

|

|

|

|

|

Обработка шелка

|

1.297

|

95,6

|

3.358

|

153,6

|

272,8

|

|

|

|

|

|

|

|

Вся текстильная

|

1.098

|

81,0

|

2.308

|

100,2

|

210,0

|

|

1.880

|

58,0

|

3.770

|

76,9

|

200,4

|

|

Кожевенно-обувная

|

686

|

50,6

|

1.440

|

62,5

|

209,9

|

181,2

|

2.430

|

75,0

|

4.300

|

87,8

|

177,0

|

|

Бумажная и полиграф.

|

1.143

|

84,3

|

1.863

|

80,8

|

163,0

|

111,6

|

3.160

|

97,5

|

4.600

|

93,6

|

145,6

|

|

Вся

|

1.356

|

100

|

2.304

|

100

|

169,9

|

100

|

3.240

|

100

|

4.900

|

100

|

151,2

|

Однако, если принять в 1913 г. и 1925/26 г. весь основной фонд крупной промышленности за 100, удельный вес основного капитала металлопромышленности во всей сумме фондов с 19,03% возрастает до 29,08%; химической с 6,5% до 7,44% и наоборот пищевой снижается с 25,68% до 16,44%, кожеобувной, стоящей по основному капиталу на 1 рабочего на последнем месте, возрастает с 1,4% до 2,2%; несколько повышается также удельный вес основного фонда текстильной промышленности. А в общем по тяжелой индустрии, как и следовало ожидать, мы имеем повышение, а по легкой в среднем понижение удельного веса основного фонда во всей массе основного капитала.

Структура основного фонда по отраслям промышленности в 1913 и 1925/26 гг.

|

Отрасли промышленности

|

1913 г.

|

1925/26 г.

|

|

Металлопромышленность

|

19,03

|

29,48

|

|

Обработка дерева

|

3,55

|

2,26

|

|

Химическая

|

6,50

|

7,44

|

|

Обработка бумаги и полиграфическое производство

|

4,54

|

4,83

|

|

Обработка хлопка

|

26,95

|

28,59

|

|

Обработка шерсти

|

4,47

|

3,49

|

|

Обработка шелка

|

1,97

|

0,70

|

|

Обработка льна и пеньки

|

3,21

|

4,31

|

|

Обработка смешан. волокн. веществ

|

2,69

|

0,23

|

|

Кожевенная, производство обуви и проч.

|

1,41

|

2,23

|

|

Пищевая

|

25,68

|

16,44

|

|

|

100

|

100

|

За последние два года, при росте основного капитала в среднем по союзной промышленности на 21,4%, основной капитал металлопромышленности растет на 32%, электро — на 31%, каменноугольной — на 64%, шерстяной — на 25%, химической — на 27%, текстильной лишь на 7%, сахарной — на 3%. Аналогичные соотношения мы имеем за эти два года и по линии вложений. Удельный вес вложений оборудования, т. е. фактора, непосредственно влияющего на производительность труда, из года в год растет (в 1925/26 г. — 14,7%. в 1927/28 г. — 20,3%). Удельный вес нового оборудования в старом увеличивается с 12,8% в 1925/26 г. до 17,0% в 1926/27 г., при чем опять-таки наибольшую роль новое оборудование играет в отраслях тяжелой индустрии. Таким образом, мы имеем тенденцию к большей технической вооруженности рабочей силы в тяжелой индустрии, и поскольку затрата живой рабочей силы в издержках производства тяжелой индустрии играет большую роль, постольку более или менее значительный рост производительности труда, в результате этого должен ощутительно повлиять на снижение себестоимости при условии, конечно, соответствующего роста зарплаты (об этом подробно ниже).

Для установления сдвигов, происшедших в системе ценообразования (на промтовары) в СССР, по сравнению с дореволюционной системой цен, мы провели анализ соотношения эквивалентов между отраслями тяжелой и легкой индустрии. Для этого мы исчислили, какое количество единиц того или иного товара легкой индустрии соответствовало по своей ценности одной единице отдельных продуктов тяжелой индустрии в 1913 г. и в 1926/27 г. Получив, таким образом, натуральный ряд для 1913 г. и 1926/27 г. и взяв отношение второго ряда к первому, мы получаем отражение сдвигов, которые произошли в системе цен между отраслями тяжелой и легкой индустрии (см. табл. 4.)

Таблица 4

|

На одну единицу

|

Годы и процент.

отношения

|

Ситец

(метр)

|

Сукно

(метр)

|

Подошва

(кило)

|

Сапоги

(пара)

|

Галоши

(пара)

|

Сахар

(цент.)

|

Масло

подсол.

(тонн)

|

Соль

(тонн)

|

Махорка

(ящик)

|

|

Каменный

уголь

(тонна)

|

1913 г.

|

0,35

|

0,03

|

4,24

|

0,81

|

3,72

|

0,22

|

0,02

|

0,72

|

0,64

|

|

1926/27 г.

|

0,35

|

0,02

|

5,18

|

0,88

|

3,47

|

0,19

|

0,02

|

0,57

|

0,52

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

100

|

66,7

|

122,1

|

108,6

|

93,2

|

86,3

|

100,0

|

79,1

|

81,2

|

|

|

Нефть

(тонна)

|

1913 г.

|

1,56

|

0,14

|

19,0

|

3,65

|

16,70

|

0,96

|

0,09

|

3,25

|

2,88

|

|

1926/27 г.

|

1,43

|

0,08

|

20,9

|

3,54

|

14,00

|

0,78

|

0,11

|

2,34

|

2,12

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

91,6

|

57,1

|

110,0

|

96,9

|

83,8

|

81,2

|

122,2

|

72,0

|

73,6

|

|

|

Руда

(тонна)

|

1913 г.

|

0,30

|

0,03

|

3,61

|

0,69

|

3,16

|

0,18

|

0,02

|

0,62

|

0,55

|

|

1926/27 г.

|

0,10

|

0,01

|

2,48

|

0,42

|

1,66

|

0,09

|

0,01

|

0,28

|

0,25

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

33,4

|

33,4

|

68,7

|

60,8

|

52,5

|

50,0

|

50,0

|

45,2

|

45,5

|

|

|

Чугун

(тонна)

|

1913 г.

|

2,15

|

0,21

|

26,70

|

5,12

|

23,45

|

1,40

|

0,14

|

4,57

|

4,05

|

|

1926/27 г.

|

1.80

|

0,10

|

26,30

|

4,45

|

17,68

|

0,98

|

0,14

|

2,94

|

2,66

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

83,7

|

47,6

|

98,5

|

86,9

|

75,4

|

70,0

|

100,0

|

64,3

|

65,7

|

|

|

Железо

(тонна)

|

1913 г.

|

5,05

|

0,48

|

61,45

|

11,79

|

53,96

|

3,22

|

0,32

|

10,51

|

9,33

|

|

1926/27 г.

|

3,20

|

0,23

|

57,26

|

9,69

|

38,48

|

2,14

|

0,31

|

6,40

|

5,82

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

63,4

|

47,9

|

93,2

|

82,2

|

71,3

|

66,5

|

96,9

|

60,9

|

62,4

|

|

|

Плуги

(штука)

|

1913 г.

|

1,15

|

0,11

|

14,02

|

2,69

|

12,32

|

0,74

|

0,07

|

2,40

|

2,13

|

|

1926/27 г.

|

0,87

|

0,50

|

12,67

|

2,15

|

8,52

|

0,47

|

0,07

|

1,42

|

1,28

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

75,6

|

45,5

|

90,4

|

80,0

|

69,1

|

63,5

|

100,0

|

59,2

|

60,1

|

|

|

Цемент

(бочка)

|

1913 г.

|

0,18

|

0,02

|

2,19

|

0,42

|

1,92

|

0,11

|

0,01

|

0,37

|

0,33

|

|

1926/27 г.

|

0,15

|

0,01

|

2,12

|

0,36

|

1,43

|

0,80

|

0,01

|

0,24

|

0,22

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

83,3

|

50,0

|

96,8

|

85,7

|

74,5

|

72,7

|

100,0

|

64,9

|

66,7

|

|

|

Кирпич

(тыс. штук)

|

1913 г.

|

1,06

|

0,10

|

12,93

|

2,48

|

11,35

|

0,67

|

0,07

|

2,21

|

1,96

|

|

1926/27 г.

|

1,29

|

0,08

|

18,85

|

3,19

|

12,66

|

0,70

|

0,10

|

2,11

|

1,94

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

121,7

|

80,0

|

145,8

|

128,6

|

111,5

|

104,5

|

142,8

|

95,5

|

99,0

|

|

|

Стекло

(ящик)

|

1913 г.

|

1,00

|

0,09

|

12,18

|

2,33

|

10,70

|

0,64

|

0,06

|

2,08

|

1,85

|

|

1926/27 г.

|

1,54

|

0,08

|

22,39

|

3,79

|

15,04

|

0,84

|

0,12

|

2,50

|

2,26

|

|

|

Отнош. 1926/27 г. к 1913 г.

|

154,0

|

88,9

|

183,8

|

162,6

|

140,5

|

131,2

|

200,0

|

120,2

|

122,2

|

Если принять довоенные эквиваленты между отраслями тяжелой и легкой индустрии за 100, то 1926/27 г. в отношении 1913 г. находится на уровне ниже 100. Таким образом, единице продукции изделий производственно-технического потребления в ценностном выражении теперь соответствует меньшее количество единиц продукции личного потребления. Исключение составляют лишь некоторые отрасли строительного материала (кирпич, стекло). Здесь получает свое отражение политика индустриализации в отношении сдвигов уровней цен в сторону относительного снижения цен тяжелой индустрии и повышения цен легкой индустрии. Если исключить из первой группы отрасли стройматериалов, то при относительной покупательной силе рубля для отраслей тяжелой индустрии в среднем в 100 коп., для легкой он выразится примерно в 75 коп. Такой сдвиг в системе цен в капиталистических условиях мог произойти лишь при относительном увеличении в общей произведенной товарной массе страны изделий производственно-технического потребления и при более низком уровне их издержек производства. У нас же ни того, ни другого нет. И наоборот — удельный вес изделий производственно-технического потребления относительно уменьшился в общей массе продукции, поскольку в среднем восстановленность отраслей тяжелой индустрии отставала до последних лет от легкой, и уровень себестоимости первой превышает уровень последней. Таким образом, как мы видим, цена, являясь результирующей народнохозяйственных процессов, и в наших условиях носит в себе все черты специфических производственных отношений, присущих советскому экономическому строю. Поэтому то или иное изменение цен в наших Условиях не всегда соответствует определенным процессам в производственной сфере и в сфере обращения имманентным капиталистическим условиям.

В С.‑А.С.Ш. соотношения эквивалентов отраслей легкой и тяжелой индустрии имели такое же примерно выражение в 1925 г. (в %% к 1914 г.) как и у нас: покупательная сила доллара в легкой индустрии была относительно ниже, чем в тяжелой. Процессы же эти объясняются как увеличением удельного веса продукции отраслей тяжелой индустрии, так и большими сравнительно капитальными вложениями в эти отрасли. Отсюда и более низкие издержки производства в этих отраслях и относительно более низкие цены. Соотношение эквивалентов в 1925 г. в %% к 1914 г. в С.‑А.С.Ш. представляется в следующем примерно виде:

|

Наименование изделий

(принятых за 100)

|

Пищевая

|

Текстильная

|

Произв.

домашнего

обихода

|

|

Металл и металлические изделия

|

83,0

|

72,2

|

78,4

|

|

Лес и строительные материалы

|

113,1

|

98,3

|

106,

|

|

Химическая

|

85,5

|

74,4

|

80,9

|

3. Динамика себестоимости в свете народнохозяйственных процессов

Сделав экскурс в область изучения основных процессов ценообразования и себестоимости по сравнению с довоенным периодом и капиталистическими странами, обратимся к анализу движения издержек обращения за период 1923/24‑1927/28 гг.

Весь восстановительный период делится в отношении себестоимости на три стадии. Первая стадия 1923/24 г. и 1924/25 г. резкого снижения себестоимости, когда оба года в отношении к 1922/23 г. дали снижение примерно в 30% — это был период максимального снижения себестоимости продукции промышленности.

Вторую стадию в динамике себестоимости характеризует 1925/26 г. и I полугодие 1926/27 г., когда мы имели беспрерывное полуторагодовое повышение себестоимости (1925/26 г. +1,7 и I полугодие 1926/27 г. +1,2%), затем следует третья стадия (II полугодие 1926/27 г. ‑5,6% и I полугодие 1927/28 г. ‑5,3%), дающая перелом в сторону снижения. Но тенденция к снижению, наметившаяся во II половине 1926/27 г. после годового проявления, приостановлена во II полугодии 1927/28 г., когда мы имеем в среднем стабильность себестоимости в отношении I полугодия 1927/28 г. Два истекших года — 1925/26 и 1926/27 гг. — при бурном росте всех производственных показателей означают в среднем для себестоимости стабильность.

Если дифференцировать эту среднюю стабильность за два года себестоимости на группу “А” и группу “Б”, то в отношении первой годы 1925/26 и 1926/27 в среднем дают рост себестоимости, примерно, на 3%, а для группы “Б” снижение около 3,5%. Если взять в среднем данные за три года 1925/26-1927/28 гг., то группа “А” дает снижение за эти три года на 2%, а группа “Б” примерно на 9%. Последний год (1927/28 г.) по предварительным данным дает в среднем снижение на 5% вместо 6,3%, запроектированных в промфинплане, — это означает недовыполнение плана примерно в 18‑20%, при чем как и в предыдущие годы почти все недовыполнение относится к отраслям группы “А”. Если принять во внимание, что в этой группе находятся такие отрасли, как электротехническая, сельскохозяйственного машиностроения, лакокрасочная, анилокрасочная и нефтяная, т. е. отрасли сравнительно новые или вновь оборудованные, дававшие в последние годы довольно значительные успехи в области снижения себестоимости, тогда будет ясно, в какой мере неблагоприятно обстояло с себестоимостью в прочих отраслях группы “А” (металлическая горная, строительная, топливная и проч.).

При такой динамике себестоимости динамика продукции в неизменных ценах, производительность труда, заработная плата и отпускные цены дают следующие ряды:

|

|

1924/25 г.

|

1925/26 г.

|

1926/27 г.

|

1927/28 г.

|

|

(в %% к предыдущему году)

|

||||

|

Себестоимость

|

‑13,3

|

+1,7

|

‑1,8

|

‑5,1

|

|

Продукция

|

+59,1

|

+39,7

|

+18,8

|

+22,7

|

|

Отпускные цены

|

‑12,0

|

‑0,5

|

‑2,7

|

‑3,9

|

|

Зарплата (реальная)

|

+23,4

|

+13,0

|

+12,5

|

+10,4

|

|

Месячная зарплата (номинальная)

|

+26,0

|

+24,1

|

+11,8

|

+10,4

|

|

Производительность труда

|

+36,1

|

+11,1

|

+12,5

|

+14,7

|

Таким образом, при росте за три последние года основного капитала планируемой промышленности почти на 42%, при удвоении валовой продукции, при росте производительности труда почти на 40%, при росте зарплаты выше 50% мы имели снижение себестоимости за те же годы лишь в размере 4,6% при снижении отпускных цен меньше чем на 7%.

При столь быстром темпе роста производства и воспроизводства промышленности за два последние года при значительной прогрессивной подвижности всех показателей производства, характеризующейся восстановительным периодом, — мы за это же время (1925/26 и 1926/27 гг.) развития восстановительного периода для промышленности смогли при значительном напряжении удержать средний уровень себестоимости стабильным. Этим, по нашему мнению, и характерен период количественного восстановления и бурного роста показателей производства. Если для количественного восстановления требовалось лишь максимальное использование старого технического оборудования, то для так называемого “восстановления” в области издержек производства требовалось бы сохранение или восстановление прежнего соотношения между производительностью труда и заработной платой. Социальная реконструкция в области благосостояния рабочего класса началась еще далеко до завершения восстановительного периода в производстве (иначе и быть не могло), т. е. при наличии старого технического оборудования производительность труда не могла столь быстро развиваться, чтобы резко обгонять рост зарплаты (иначе значительных эффектов в области себестоимости быть не могло); отсюда следует, что так называемый восстановительный процесс в области себестоимости далеко еще не закончен и может возобновиться лишь в определенной стадии технической реконструкции промышленности, отсюда еще, конечно, не следует, что и при старом оборудовании нельзя добиться видимых результатов в снижении издержек производства. Если за все время (количественного) восстановительного процесса в производстве промпродукции рост снижения себестоимости отставал от темпа роста продукции и на стадии последних двух лет потухающей кривой восстановления он вовсе не проявился (и даже наоборот), то в начинающемся периоде реконструкции основного капитала при сравнительно замедленной возрастающей кривой производства продукции кривая снижения себестоимости должна будет обгонять соотношения движений и темпов первой кривой.

Сопоставление за три истекших года плана с действительностью по себестоимости всей промышленности в целом представляется в следующем виде:

|

|

1924/25 г.

|

1925/26 г.

|

1926/27 г.

|

1927/28 г.

|

1928/29 г.

|

|

План

|

—

|

‑7,0

|

‑5,0

|

‑6,0

|

‑7,0

|

|

Действительность

|

‑13,5

|

+1,7

|

‑1,8

|

‑5,1

|

—

|

Таким образом, все эти годы дают резкое расхождение между плановыми наметками и фактическим выполнением. Приводимые таблицы характеризуют размер издержек производства (в рублях) по важнейшим продуктам за 1925/26-1927/28 гг. и динамику себестоимости по важнейшим отраслям за период 1924/25 г.-1928/29 гг. в сопоставлении с плановыми предположениями (см. табл. 5 и 6).

Таблица 5

|

Единицы продукции по важнейшим отраслям

|

Единица

измерения

|

1925/26 г.

|

1926/27 г.

|

1927/28 г

предварительно

|

|

Железная руда (ЮРТ)

|

Тонна

|

5,767

|

6,419

|

6,44¹

|

|

Металлы:

|

|

|

|

|

|

1) Чугун перед. (по Союзу)

|

(в рублях)

|

59,70

|

58,80

|

54,70

|

|

2) Мартен. слитки (по Союзу)

|

(в рублях)

|

77,88

|

80,88

|

76,00

|

|

3) Железо мелкосортн. (по Союзу)

|

(в рублях)

|

121,54

|

121,10

|

113,74

|

|

Нефть и газ (средн. по 3 трестам).

|

(в рублях)

|

15,69

|

14,53

|

14,37

|

|

В том числе:

|

|

|

|

|

|

а) Нефть (Азнефть)

|

(в рублях)

|

17,47

|

16,01

|

15,62

|

|

б) Нефть (Грознефть)

|

(в рублях)

|

11,54

|

10,98

|

—

|

|

Каменный уголь (по 3 трестам)

|

(в рублях)

|

10,366

|

10,498

|

10,340

|

|

В том числе:

|

|

|

|

|

|

Донуголь

|

(в рублях)

|

10,659

|

10,731

|

10,304

|

|

Соль каменная (Укрсоль)

|

(в рублях)

|

5,584

|

4,557

|

—

|

|

Кирпич строительный (по 5 трестам)

|

1.000 штук

|

38,98

|

33,83

|

30,71

|

|

Цемент портланд (по 3 трестам)

|

1 бочка

|

5,718

|

5,618

|

5.185

|

|

В том числе:

|

|

|

|

|

|

Цемент портланд (Цемтрест)

|

1 бочка

|

6,096

|

5,935

|

5,782

|

|

Стекло:

|

|

|

|

|

|

а) оконное полуб. (РСФСР)

|

1 ящик

|

12,19

|

15,51

|

14,13

|

|

б) оконное бемск. (СССР)

|

1 ящик

|

19,61

|

20,20

|

—

|

|

Пиломатериалы (РСФСР)

|

1 куб. м

|

27,64

|

32,02

|

31,25

|

|

Бумага среднего сорта (ЦБТ)

|

1 тонна

|

373,64

|

391,39

|

372,99

|

|

Камерная кислота (Севхимтрест)

|

1 тонна

|

59,68

|

61,10

|

55,00

|

|

Сода кальцинированная (Химуголь)

|

1 тонна

|

64,53

|

62,41

|

56,30

|

|

Спички (по 6 трестам)

|

1 ящик

|

5,815

|

5,936

|

5,651

|

|

Мыло ядровое

|

1 ящик

|

3,251

|

3,317

|

—

|

|

Резина (Резинотрест)

|

На 1 руб. прод. по цене Резинотреста

|

0,7639

|

0,6849

|

0,5737

|

|

Хлопч.-бумажн. (по 8 трестам)

|

100 млн. руб. гот. ткани

|

43,058

|

41,071

|

39,51

|

|

Шерстяная:

|

|

|

|

|

|

1) Грубо-суконная (3 треста)

|

100 млн. руб. гот. ткани

|

404,23

|

407,26

|

399,11

|

|

2) Тонко-суконная (Моссукно)

|

100 млн. руб. гот. ткани

|

442,40

|

401,50

|

393,47

|

|

3) Камвольная (Моссукно)

|

100 млн. руб. гот. ткани

|

214,6

|

187,5

|

183,75

|

|

Льняная (по 2 трестам)

|

100 кв. м

|

67,679

|

67,17

|

67,57

|

|

Кожевенная:

|

|

|

|

|

|

а) подошва из русского сырья (СССР)

|

100 кг

|

205,93

|

209,04

|

203,70

|

|

б) споек хромовый (СССР)

|

100 фут.

|

974,43

|

934,33

|

896,64

|

|

Сахарный песок (по СССР)

|

100 кг

|

22,809

|

26,328

|

21,141

|

|

Махорка (по СССР)

|

1 ящик

|

12,003

|

11,166

|

10,239

|

|

Табак РСФСР и УССР

|

1.000 штук папир.

|

2,64

|

2,565

|

2,455

|

|

Маслобойная:

|

|

|

|

|

|

а) масло подсолнечное СССР

|

1 тонна

|

361,58

|

386,07

|

403,83

|

|

б) масло льняное СССР

|

1 тонна

|

541,30

|

474,96

|

496,81

|

Примечание к таблице:

¹ По 1 полугодию 1927/28 г.

Таблица 6

Себестоимость в %% к предшествующему году (план и действительность)

|

Отрасли

промышленности

|

1924/25 г.

в %% к

1923/24 г

|

1925/26 г.

в %% к

1924/25 г.

|

1926/27 г.

в %% к

1925/26 г.

|

1927/28 г.

в %% к

1926/27 г.

|

1928/29 г.

в %% к

1927/28 г.

|

|||

|

Отчетн.

данные

|

План

|

Отчетн.

данные

|

План

|

Отчетн.

данные

|

План

|

Отчетн.

данные

|

План.

(контр.

цифры)

|

|

|

Каменноугольная

|

‑12,9

|

—

|

‑1,5

|

‑5,3

|

+2,6

|

‑6,5

|

‑1,5

|

‑7,0

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Донуголь

|

—

|

‑7,5

|

‑3,5

|

—

|

+0,7

|

—

|

—

|

|

|

Нефтяная

|

‑4,5

|

—

|

+14,8

|

‑0,1

|

‑8,4

|

‑5,5

|

‑1,1

|

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Азнефть

|

—

|

+4,7

|

+6,3

|

—

|

‑9,0

|

—

|

—

|

|

|

Железо-рудно-марганц.

|

‑25,6

|

+3,5

|

+21,3

|

—

|

+6,1

|

‑6,5

|

—

|

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Юрт

|

—

|

—

|

—

|

‑3,2

|

+8,7

|

—

|

—

|

‑7,7

|

|

Соляная

|

‑7,0

|

‑9,85

|

+1,6

|

‑4,8

|

‑8,3

|

‑5,5

|

—

|

‑7,0

|

|

Рудно-минеральная

|

—

|

—

|

—

|

—

|

+1,6

|

—

|

—

|

—

|

|

Асбестовая

|

—

|

—

|

—

|

—

|

+15,0

|

—

|

‑5,0

|

—

|

|

Металлопромышленность

|

‑18,3

|

—

|

—

|

‑3,4

|

‑2,5

|

‑6,1

|

‑6,3

|

‑8,5

|

|

Черная металлургия

|

—

|

5,0

|

+6,6

|

‑3,3

|

‑0,8

|

‑5,6

|

‑7,2

|

—

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Югосталь

|

—

|

—

|

—

|

—

|

‑4,0

|

—

|

—

|

—

|

|

Урал

|

—

|

—

|

—

|

‑3,5

|

+3,4

|

—

|

—

|

—

|

|

Общее машиностроение

|

—

|

—

|

—

|

‑4,0

|

‑5,0

|

‑8,6

|

‑6,0

|

—

|

|

Сел.-хоз. машиностроение

|

—

|

—

|

‑6,6

|

‑0,9

|

‑6,8

|

‑8,0

|

‑6,8

|

—

|

|

Метиз

|

—

|

—

|

—

|

—

|

‑3,3

|

‑9,0

|

‑4,8

|

—

|

|

Цветная металлургия

|

—

|

—

|

—

|

‑6,0

|

+0,8

|

‑5,2

|

‑6,1

|

—

|

|

Электропромышленность

|

‑19,7

|

—

|

‑6,5

|

‑6,0

|

‑6,5

|

‑8,0

|

‑6,8

|

‑10,0

|

|

Химическая

|

—

|

—

|

+12,0

|

‑8,0

|

—

|

—

|

‑10,0

|

‑9,8

|

|

Основная химическая

|

‑12,2

|

—

|

+5,0

|

‑4,7

|

‑2,3

|

‑5,0

|

‑10,8

|

—

|

|

Резиновая

|

—

|

—

|

+21,5

|

‑11,1

|

‑9,4

|

‑10,0

|

‑15,5

|

—

|

|

Анилокрасочная

|

—

|

—

|

‑13,0

|

‑11,0

|

‑8,9

|

‑5,0

|

‑10,0

|

—

|

|

Химико‑фармацевтическая

|

—

|

—

|

—

|

‑6,6

|

‑5,0

|

‑6,0

|

‑5,7

|

—

|

|

Спичечная

|

‑18,4

|

‑3,0

|

+11,1

|

‑1,9

|

+2,1

|

‑8,5

|

‑4,8

|

—

|

|

Лакокрасочная

|

—

|

—

|

—

|

‑12,1

|

‑6,0

|

‑8,0

|

‑7,2

|

—

|

|

Жировая

|

—

|

—

|

—

|

‑8,4

|

+11,6

|

‑5,6

|

—

|

—

|

|

Костеобрабатывающая

|

—

|

—

|

—

|

‑5,1

|

+1,0

|

—

|

‑7,5

|

—

|

|

Лесохимическая

|

—

|

‑5,4

|

+3,0

|

+17,0

|

+10,4

|

—

|

‑21,1

|

—

|

|

Сланцевая

|

—

|

—

|

—

|

—

|

‑4,7

|

—

|

‑9,2

|

—

|

|

Силикатная

|

—

|

—

|

+5,7

|

‑2,2

|

—

|

—

|

—

|

—

|

|

Цементная

|

‑15,2

|

+1,7

|

+9,8

|

‑1,6

|

+2,1

|

‑9,5

|

‑7,7

|

‑9,5

|

|

Огнеупорная

|

—

|

—

|

‑5,3

|

—

|

+5,5

|

‑7,0

|

‑2,5

|

|

|

Стекольная

|

‑10,9

|

—

|

+4,9

|

‑2,4

|

+4,2

|

‑6,0

|

‑6,4

|

|

|

Фарфоро-фаянсовая

|

—

|

—

|

—

|

‑2,9

|

+1,45

|

—

|

‑7,6

|

|

|

Кирпичная

|

—

|

—

|

+7,4

|

+2,4

|

‑2,7

|

‑9,5

|

‑9,2

|

|

|

Кожеобувная

|

‑20,7

|

—

|

+6,6

|

‑1,4

|

‑4,5

|

‑5,0

|

‑2,3

|

‑8,0

|

|

Лесная (РСФСР)

|

‑6,1

|

‑4,0

|

+11,3

|

‑8,1

|

+8,5

|

‑8,0

|

‑2,4

|

—

|

|

Бумажная

|

‑6,5

|

0

|

‑2,6

|

+5,0

|

+3,7

|

‑6,0

|

‑4,7

|

‑10,0

|

|

Полиграфическая

|

—

|

—

|

—

|

—

|

‑4,8

|

—

|

‑3,3

|

‑7,0

|

|

Текстильная

|

‑16,5

|

—

|

‑4,8

|

‑3,1

|

—

|

—

|

‑3,0

|

‑7,0

|

|

Хлопчатобумажная

|

—

|

4,0

|

‑2,2

|

‑2,8

|

‑4,5

|

‑4,0

|

‑3,8

|

—

|

|

Льняная

|

—

|

—

|

‑10,7

|

‑4,6

|

+1,0

|

‑2,2

|

‑0,6

|

—

|

|

Шерстяная

|

—

|

—

|

—

|

—

|

‑6,4

|

—

|

‑2,0

|

—

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Грубо-шерстная

|

—

|

—

|

‑5,2

|

+0,4

|

+0,8

|

‑0,5

|

‑2,0

|

—

|

|

Камвольная

|

—

|

—

|

‑22,4

|

‑4,0

|

‑12,0

|

‑8,5

|

‑2,0

|

—

|

|

Тонко-суконная

|

—

|

—

|

‑15,8

|

‑5,0

|

‑9,0

|

‑3,5

|

‑2,0

|

—

|

|

Пеньковая

|

—

|

—

|

—

|

‑4,7

|

‑8,4

|

—

|

‑2,6

|

—

|

|

Пищевая

|

—

|

—

|

‑4,0

|

‑1,5

|

—

|

|

‑10,7

|

‑7,5

|

|

Сахарная

|

‑0,6

|

‑21,4

|

‑11,6

|

‑3,1

|

+15,4

|

‑17,4

|

‑19,7

|

—

|

|

Маслобойная

|

—

|

—

|

‑19,5

|

‑13,6

|

+1,25

|

‑3,0

|

+4,6

|

—

|

|

Махорочная

|

‑8,0

|

‑3,5

|

+9,1

|

+0,04

|

‑7,0

|

‑8,3

|

‑8,3

|

—

|

|

Табачная

|

—

|

+0,4

|

+4,0

|

+48

|

+0,1

|

‑7,5

|

‑4,3

|

—

|

|

Консервная

|

—

|

—

|

—

|

—

|

‑8,2

|

—

|

‑2,0

|

—

|

|

Дрожжевая

|

—

|

—

|

—

|

—

|

‑15,2

|

—

|

‑5,0

|

—

|

|

Кондитерская

|

—

|

—

|

—

|

—

|

‑6,9

|

—

|

‑4,9

|

—

|

|

Крахмально-паточная

|

—

|

—

|

—

|

—

|

‑16,4

|

‑26,0

|

+9,0

|

—

|

|

Винокуренная

|

—

|

—

|

—

|

—

|

+10,0

|

‑9,0

|

‑3,5

|

—

|

|

Пивоваренная

|

—

|

—

|

—

|

-

|

+7,1

|

—

|

‑4,9

|

—

|

|

В среднем по СССР

|

‑13,3

|

—

|

+1,7

|

—

|

‑1,8

|

—

|

‑5,1

|

‑8,0

|

|

Группа “А”

|

—

|

—

|

‑3,4

|

—

|

‑0,73

|

—

|

‑4,9

|

‑8,5

|

|

Группа “Б”

|

—

|

—

|

‑1,44

|

—

|

‑2,37

|

—

|

‑5,2

|

‑7,6

|

Таким образом все три истекших года дают наибольшее несоответствие (в сторону недовыполнения плана) между планом и действительностью по отраслям тяжелой индустрии, причем наиболее разительно это несоответствие в 1925/26 г.; следующие годы несколько сближают эти “ножницы” и в 1927/28 г. это недовыполнение равно 32% (‑4,9% вместо ‑7%). Значительно меньшее недовыполнение мы имеем за 1925/26 и 1926/27 гг. по отраслям легкой индустрии, которое окончательно нивелируется в 1927/28 г., и даже наоборот отчетные данные несколько превышают размеры намеченного снижения (5,2 вместо 4,5). Вследствие этого недовыполнение по всей промышленности в целом в 1927/28 г. выражается лишь в 18‑20%, между тем как в 1926/27 г. оно равнялось 65%, а в 1925/26 г. недовыполнение составляло около 130%. Изменение издержек производства по элементам характеризует прилагаемая в конце статьи табл. 1 (за 1924/25‑1926/27 гг.).

Для более дифференцированного анализа необходимо суммарные данные о динамике себестоимости разбить на ряд важнейших групп: в группе “А” мы выделяем строительные материалы и топливо; в группе “Б” — товары, входящие в бюджетный набор (без водки). Особняком стоит группа экспортных товаров. Параллельно с динамикой себестоимости перечисленных групп мы отмечаем и движение соответствующих ценностных показателей на тот же период (в %% к предыдущему году):

Таблица 7

|

|

1924/25 г.

в %% к

1923/24 г

|

1925/26 г.

в %% к

1924/25 г.

|

1926/27 г.

в %% к

1925/26 г.

|

1927/28 г.

в %% к

1926/27 г.

|

|

Себестоимость гр. “А”

|

‑14,5

|

+3,4

|

‑0,7

|

‑4,9

|

|

Отпускные цены гр. “А”

|

‑14,0

|

+3,1

|

‑1,1

|

‑3,4

|

|

а) себестоимость топливной группы

|

‑4,3

|

+4,4

|

+2,2

|

‑1,6

|

|

б) топливный индекс

|

‑12,5

|

+12,3

|

+9,8

|

‑5,2

|

|

в) себестоимость стройматериалов

|

‑13,4

|

+6,7

|

+0,7

|

+6,3

|

|

г) стройматериала

|

—

|

+42,0

|

‑8,0

|

‑6,9

|

|

д) себестоимость экспортных товаров

|

‑5,4

|

+5,5

|

‑0,4

|

‑2,0

|

|

Себестоимость гр. “Б”

|

‑12,0

|

‑1,4

|

‑2,3

|

‑5,1

|

|

Отпускные цены гр. “Б”

|

‑12,0

|

‑8,1

|

‑3,8

|

‑4,4

|

|

Заготовит, цены на с.‑х. сырье.

|

+5,4

|

‑0,4

|

+0,8

|

+3,5

|

|

Себестоимость бюдж. набора (без водки)

|

‑12,1

|

‑2,2

|

‑1,5

|

‑6,8

|

Таким образом, почти все ценностные показатели в среднем за эти годы дают на ряду с себестоимостью незначительные изменения.

Если взять себестоимость по комплексам товаров: бюджетный набор рабочего строительных материалов, топливных материалов, экспортных товаров, то и здесь мы имеем как и по себестоимости в целом при довольно существенном снижении в 1924/25 г. рост в среднем за два последующие года, нивелировавшие в значительной мере и перекрывшие (по топливу и экспорту) достигнутое снижение 1924/25 г. Если взять отдельно отрасли строительных материалов, то в среднем за три последних года они дают рост себестоимости, примерно, в 7%. Совершенно обратное явление по сравнению с отраслями, производящими изделия производственно-технического потребления, мы имели по отраслям, производящим изделия личного потреблении (входящим в бюджетный набор рабочего). Эта группа отраслей, начиная с 1924/25 г., не прерывала тенденции снижения себестоимости, продолжающейся из года в год, достигнув в последнем 1927/28 г. почти семипроцентного снижения в отношении предшествовавшего года.

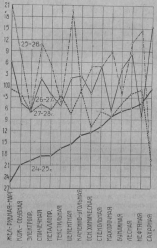

Если расположить отдельные отрасли промышленности по степени снижения себестоимости в 1924/25 г., то мы получим довольно крутую линию (изображенную на приводимой диаграмме 1), характеризующую резкие интервалы в изменении уровней издержек производства между отдельными отраслями — интервал этот равен от 0,6 до 25,6. Следующий 1925/26 г. в отношении 1924/25 г. представляется ломаной линией и эти изгибы и интервалы в динамике отдельных отраслей еще более усугубляются, прежде всего места отдельных отраслей резко меняются и интервал увеличивается от ‑22% до +21%. Следующий 1926/27 г. характеризуется более плавной кривой и, наконец, 1927/28 г. и проектируемый 1928/29 г. выпрямляют линию движения себестоимости по отраслям. Весь этот процесс объясняется тем, что отдельные отрасли вступили в восстановительный процесс с различными уровнями издержек производства, и до 1927/28 г., стремясь к выравниванию уровней, проделывали резкие движения вверх и вниз.

Динамика себестоимости промышленной продукции по отраслям за период 1924/25-1927/28 гг. в %% к предшествующему году

Диаграмма 1

Техническая разношерстность и географическое расположение отдельных промышленных предприятий дают резкие колебания уровней себестоимости в пределах одной и той же отрасли промышленности.

Приводимая таблица характеризует динамику амплитуд колебания уровней себестоимости в пределах отдельных отраслей. Прежде всего, здесь мы видим сжатие из года в год “ножниц” колебания себестоимости (отношения максимума к минимуму), т. е мы имеем процесс более быстрого снижения себестоимости в предприятиях с относительно высокой себестоимостью и менее интенсивное изменение себестоимости в предприятиях с относительно “средней” себестоимостью. Однако, этот интервал еще достаточно велик и с процессом переоборудования предприятий должен будет снижаться и в дальнейшем.

Таблица 8

Себестоимость за тонну

|

Годы

|

Минимум

|

|

Максимум

|

|

Отнош. макс.

к миним.

|

|

|

Каменный уголь

|

|

|||

|

1925/26

|

365,7

|

(Черем. басс.)

|

1.658

|

(сред.‑аз.)

|

4,53

|

|

1926/27

|

406

|

(Черем. басс.)

|

1.600

|

(сред.‑аз.)

|

3,94

|

|

1927/28

|

422

|

(Черем. басс.)

|

1.440

|

(сред.‑аз.)

|

3,41

|

|

|

Нефть

|

|

|||

|

1925/26

|

11,52

|

(Грознефть)

|

18,49

|

(Эмбанефть)

|

1,60

|

|

1926/27

|

10,90

|

(Грознефть)

|

19,41

|

(Эмбанефть)

|

1,78

|

|

1927/28

|

12,27

|

(Грознефть)

|

16,55

|

(Азнефть)

|

1,35

|

|

|

Чугун передельный

|

|

|||

|

|

Южные заводы

|

|

|||

|

1926/27

|

46,52

|

(Зав. Томского)

|

63,23

|

(Зав. Петровского)

|

1,36

|

|

1927/28

|

47,42

|

(Зав. Томского)

|

56,01

|

(Зав. Фрунзе)

|

1,18

|

|

|

Уральские заводы

|

|

|||

|

1926/27

|

53,86

|

|

75,70

|

(Зав. Белорецкий)

|

1,41

|

|

1927/28

|

62,21

|

|

68,10

|

(Зав. Белорецкий)

|

1,09

|

|

|

Центральные заводы

|

|

|||

|

1926/27

|

46,16

|

(Верхне‑Выксунский)

|

|

|

|

|

1927/28

|

42,78

|

(Верхне-Выксунский)

|

|

|

|

|

|

По СССР

|

|

|||

|

1926/27

|

46,16

|

(Верхне‑Выксунский)

|

75,70

|

(Зав. Белорецкий)

|

1,64

|

|

1927/28

|

42,78

|

(Верхне-Выксунский)

|

68,10

|

(Зав. Белорецкий)

|

1,62

|

|

|

Рельсы

|

|

|||

|

1926/27

|

159,73

|

(Досчатинский)

|

226,39

|

(Фрунзе)

|

1,42

|

|

1927/28

|

166,62

|

(Досчатинский)

|

227,49

|

(Фрунзе)

|

1,37

|

|

|

Чугун литейный

|

|

|||

|

1926/27

|

49,45

|

(Томский)

|

178,72

|

(Кр. Сормово)

|

3,61

|

|

1927/28

|

49,20

|

(Томский)

|

168,00

|

(Кр. Сормово)

|

3,41

|

|

|

Пиломатериалы

|

|

|||

|

1925/26

|

85,66

|

(Северн.)

|

101,10

|

(Двинск.)

|

1,18

|

|

1926/27

|

88,19

|

(Северн.)

|

109,99

|

(Двинск.)

|

1,25

|

|

|

1 бочка цемента

|

|

|||

|

1925/26

|

4,38

|

(Новороссийск)

|

5,23

|

(Цемтрест)

|

1,19

|

|

1926/27

|

4,43

|

(Украина)

|

5,42

|

(Цемтрест)

|

1,22

|

|

|

Серная кислота

|

|

|||

|

1925/26

|

32,50

|

(Палевский)

|

55,40

|

(Константиновский)

|

1,70

|

|

1926/27

|

36,62

|

(Палевский)

|

63,30

|

(Чернореченский)

|

1,73

|

|

1927/28

|

36,47

|

(Палевский)

|

55,14

|

(Чернореченский)

|

1,51

|

|

|

Сода кальцинированная

|

|

|||

|

1925/26

|

39,71

|

(Березники)

|

105,16

|

(Славянск)

|

2,65

|

|

1926/27

|

41,58

|

(Березники)

|

100,86

|

(Славянск)

|

2,43

|

|

1927/28

|

44,30

|

(Березники)

|

85,33

|

(Славянск)

|

1,93

|

|

|

Спички

|

|

|||

|

1925/26

|

568

|

(Сев.-Зап.)

|

640

|

(Медынское объед.)

|

1,13

|

|

1926/27

|

577

|

(Медынское объед.)

|

596

|

(Белорусс.)

|

1,03

|

4. Структура издержек производства

Удельный вес фабрично-заводской в среднем в отпускной цене, принятой за 100, составляет меньше 65%, при чем по группе “А” он составляет выше 80%, а по группе “Б” около 55%.

Динамика фабрично-заводской себестоимости (без акцизов и налогов) в отпускной цене (союзной промышленности) представляется в следующем виде: 1924/25 г. — 62,9%, 1925/26 г. — 64,4% и 1926/27 — 64,2%.[8]. При чем в группе “А” динамика удельного веса за те же годы составляла 77,9%; 78,5% и 82,1%. По группе “Б” соответственно: 54,0%, 5,56% и 53,1%. Таким образом, по всей промышленности мы имели тенденцию к повышению удельного веса издержек производства в цене, главным образом, за счет отраслей группы “А”, где удельный вес себестоимости в цене из года в год растет; по группе “Б” после некоторого повышения в 1925/26 г. мы имеем в 1926/27 г. снижение ниже уровня 1924/25 г. Если из всей суммы издержек производства выделить зарплату, то удельный вес последней в цене составит в 1924/25 г. — 15,9%; в 1925/26 г. — 16,6% и в 1926/27 г. — 16,8%; в том числе в группе “А” —29,6; 31,0 и 33,1, а в группе “Б” —11,3; 10,6 и 11,6. Удельный вес зарплаты в цене увеличивается, при чем опять-таки за счет группы “А” при средней стабильности в группе “Б” (и снижении в 1925/26 г.).

Если принять фабрично-заводскую себестоимость промышленности за 100%, то удельный вес средств и орудий производства (сырье, материалы, топливо, амортизация и текущий ремонт), согласно данным ЦСУ (нами перечисленным) за 1925/26 г. составит выше 70%, а зарплата выше 25% (вместе с начислениями), — это в государственной промышленности. В не обобществленном секторе удельный вес зарплаты ниже 20%.