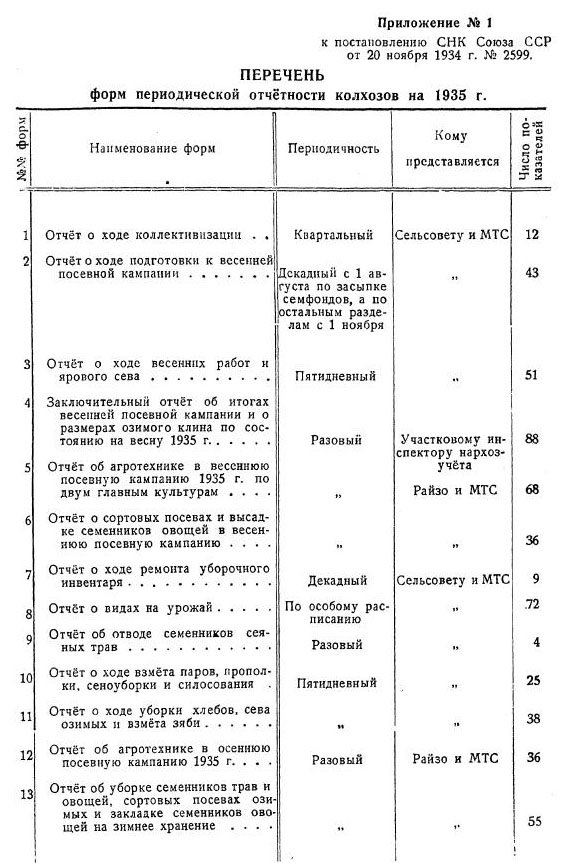

Приложения к постановлению СНК Союза ССР от 20 ноября 1934 г. № 2599

ПЕРЕЧЕНЬ

форм периодической отчётности колхозов на 1935 г.

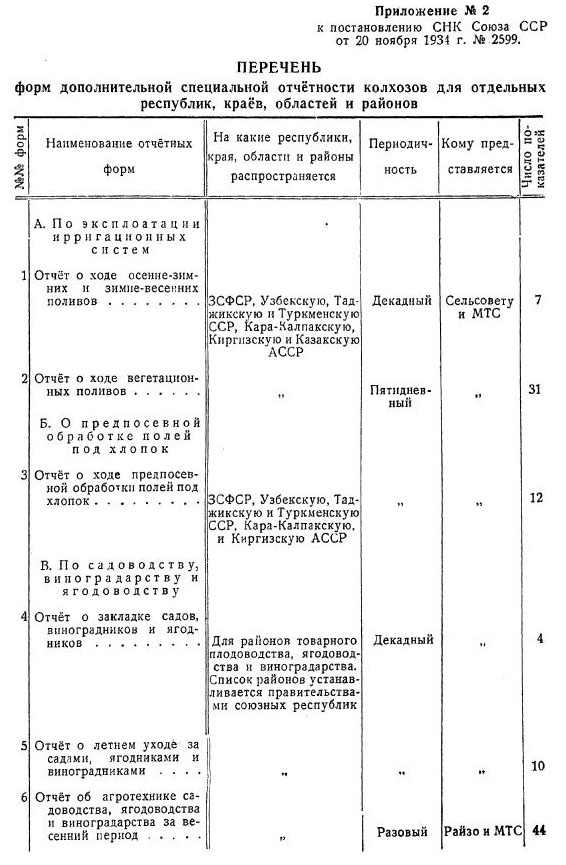

Приложение № 3

к постановлению СНК Союза ССР от 20 ноября 1934 г. № 2599.

ПЕРЕЧЕНЬ

форм учёта и счетоводства колхозов на 1935 г.

I. Правление колхоза ведёт учёт по следующим формам:

а) Книги:

Инвентарная книга (форма № 6).

Кассовая книга (форма № 24).

Книга учёта продуктов и материалов (форма № 11).

Книга учёта расчётов с организациями и лицами, фондов доходов (форма № 11).

Книга лицевых счетов колхозников (форма № 36).

Книга учёта затрат в производстве, строительстве и подсобных предприятиях (форма № 27).

Журнал-главная с 19 главными счетами (форма № 4).

Книга "учёта членов колхоза и их семей (форма № 35).

б) Первичные документы:

Акт обобществления имущества членов колхоза (форма № 5).

Акт о выбытии или ликвидации имущества (форма № 9).

Приходный ордер-квитанция (форма № 37).

Ведомость на выдачу авансов по трудодням (форма № 19).

Акт на приёмку выполненной работы (форма № 28).

Оборотная контрольная ведомость для вспомогательных подсчётов (форма № 33).

Распоряжение-требование на выдачу продуктов и материалов (форма № 18).

II. Бригадир проводит учёт по следующим формам:

Ведомость учёта выполненной работы и начисленных трудодней (форма № 25).

Опись имущества, прикреплённого правлением к бригаде (форма № 10).

Отчёт о сборе и отправке незерновой продукции (форма № 13).

Отчёт о оборе собранного урожая — сена, соломы и др. (форма № 17).

Дневник-отчёт о молотьбе и сортировке зерна (форма № 16).

Накладная на отправку зерновой продукции (форма № 15).

III. Животновод ведёт учёт по следующим формам:

Книга по учёту маток (форма № 12).

Журнал выращивания молодняка, откорма и нагула животных (форма № 32).

Дневник учёта удоев молока (форма № 30).

Акт-донесение о приплоде животных (форма № 8).

Акт-донесение о переводе животных из одной возрастной группы в другую (форма № 7).

Свидетельство о случке (форма № 20).

Случной реестр (форма № 26).

Ведомость-дневник учёта поступления и расхода молока (форма № 23).

Ведомость учёта расхода кормов (форма № 19).

IV. Кладовщик ведёт учёт по следующим формам:

Продуктово-материальная книга (форма № 24). Накладная на отправку продуктов (форма № 15).

V. Заведующие предприятиями колхоза ведут учёт по следующим формам:

Отчёт о выполнении в мастерской заказа-распоряжения правления колхоза (форма № 31). Отчёт-дневник о переработке продуктов — сырья на предприятии (форма № 29).

Журнал учёта гарнцевого сбора на мельнице — крупорушке колхоза (форма № 3).

VI. Продавец колхоза ведёт учёт продажи колхозной продукции на базаре по следующей форме:

Отчёт о продаже продуктов на базаре (форма № 21).

VII. Трудовая книжка колхозника (форма № 34).

Примечание 1. В небольших колхозах, не обслуживаемых машинно-тракторной станцией, по решению Народного Комиссариата Земледелия Союза ССР, учёт ведётся не по двойной, а по простой системе. В этом случае не ведётся журнал-главная (форма № 4) и книга учёта затрат в производстве (форма № 27).

Примечание 2. Трудовая книжка колхозника заполняется один раз в пять дней счетоводом колхоза, который раз в пять дней обходит для этих целей бригады. В крупных колхозах эти записи производит бригадир.

Примечание 3. Дневник-отчёт о молотьбе и сортировке зерна в колхозах, обслуживаемых машинно-тракторной станцией, подписывается, кроме бригадира, также весовщиком при молотилке.

Приложение № 4

к постановлению СНК Союза ССР от 20 ноября 1934 г. № 2599.

СЧЁТНЫЙ ПЛАН КОЛХОЗА НА 1935 ГОД.

Наименование главного счёта.

- Основные средства производства (имущества).

- Молодняк животных и животные на откорме.

- Продукты и материалы.

- Денежные средства.

- Ценные бумаги, акции, паи и взносы в фонд долгосрочного производственного кредитования.

- Расчёты с членами колхоза.

- Трудодни.

- Расчёты с разными организациями и лицами.

- Основные семенные и фуражные фонды.

- Трудовые вложения и прочие накопления.

- Специальные (общественные) фонды.

- Переработка (переданное в переработку сырьё).

- Затраты на строительство и капитальный ремонт.

- Затраты в производстве.

- Общехозяйственные расходы.

- Административно-управленческие расходы.

- Поставка и продажа товарной продукции.

- Выбытие средств производства (имущества).

- Валовая продукция, доходные поступления и распределение доходов.