Глава двенадцатая. Особенности балансов доходов и расходов отдельных отраслей хозяйства

Районная промышленность, производящая в основном товары широкого потребления из местного сырья, служит существенным дополнительным источником увеличения товарных фондов и удовлетворения потребностей трудящихся.

Постановление Совнаркома СССР и Центрального Комитета ВКП(б) от 7 января 1941 г. «О мероприятиях по увеличению производства товаров широкого потребления и продовольствия из местного сырья» создало исключительно благоприятные условия для развития этой промышленности. Местным органам разрешено самим устанавливать планы производства и распоряжаться всей продукцией, изготовляемой из местного сырья, и половиной продукции, изготовляемой из государственного недефицитного сырья.

Постановление предусматривает большую помощь местной, в частности районной, промышленности в период создания и освоения новых предприятий в виде особых льгот в области налогового обложения, отчислений от прибылей и кредитования.

Ряд дополнительных мероприятий для улучшения работы районной промышленности проведён по постановлению Совнаркома СССР от 25 августа 1942 г. «О ходе выполнения постановления Совнаркома СССР от 9 января 1941 г. № 3002 о производстве товаров широкого потребления и продовольствия из местного сырья». В частности, это постановление разрешило областным и краевым исполкомам и совнаркомам автономных республик ежемесячно премировать работников районной промышленности из её накоплений за перевыполнение плана выпуска товаров широкого потребления.

Районная и городская промышленность находится в ведении соответствующих исполкомов. Основной формой управления районной промышленности является райпромкомбинат, подчинённый райисполкому. В случае необходимости в районе и городе может быть создано несколько отраслевых промкомбинатов.

Цены на товары районных и городских предприятий при отсутствии единых отпускных и розничных цен, утверждённых правительством СССР, утверждаются совнаркомами союзных республик, не имеющих областного деления, совнаркомами автономных республик, областными и краевыми исполкомами, а в Москве и Ленинграде — горисполкомами.

Прибыли районной и городской промышленности полностью оставляются в распоряжении районных и городских исполкомов и направляются на её расширение — на капитальные работы по установленным лимитам, сверхплановые капитальные затраты для организации предприятий, изготовляющих товары широкого потребления и продовольствия из местного сырья, строительные материалы и топливо, а также на прирост собственных оборотных средств и другие мероприятия, предусмотренные финансовыми планами районной и городской промышленности. В связи с этим районная и городская промышленность освобождена от отчислений от прибылей в бюджет.

Средства районной и городской промышленности, используемые на её расширение, в районные и городские бюджеты не включаются. Однако, если в районе или городе организовано несколько отраслевых промкомбинатов, перераспределение средств между ними в случае необходимости производится через районный и городской бюджеты.

Районным и городским исполкомам предоставлено право выделять до 25% прибылей подчинённой им промышленности для расходования по соответствующему бюджету на жилищное, культурно-бытовое строительство и благоустройство сверх сумм, предусмотренных на эти цели из других источников. Совнаркомы союзных республик, не имеющих областного деления, совнаркомы автономных республик, областные и краевые исполкомы могут отчислять до 25% прибылей районной и городской промышленности в фонд развития районной промышленности в других районах области, края или республики, не имеющей областного деления. Эти суммы проходят по районным и городским бюджетам.

Порядок и сроки взноса в районный или городской бюджет отчислений от прибылей районной или городской промышленности на жилищное, культурно-бытовое строительство и благоустройство устанавливаются районным или городским исполкомом, а отчислений в фонд развития районной промышленности — областными и краевыми исполкомами, совнаркомами автономных республик или совнаркомами союзных республик, не имеющих областного деления.

Для организации предприятий по производству товаров широкого потребления и продовольствия из местного сырья, а также по производству строительных материалов и топлива районным и городским исполкомам разрешено расходовать на строительство и организацию предприятий местной промышленности до 50 тыс. руб. на одно предприятие сверх установленных лимитов на капитальные работы. Эти расходы покрываются за счёт перевыполнения доходной части бюджета и установленной по квартальному отчёту экономии в расходной части (за исключением ассигнований на народное образование и здравоохранение), а также за счёт прибылей районной и городской промышленности.

Перевыполнение плана доходов и экономию расходов определяют по отчёту об исполнении бюджета за всё время, прошедшее с начала года по отчётный квартал включительно. При этом превышение назначения кассовых поступлений по отдельным доходам вследствие досрочного их взноса плательщиками не означает превышения доходов, а перенесение предусмотренных в бюджете расходов с данного квартала на последующие не считается экономией.

Значительная помощь районной промышленности оказывается по линии кредитования. Госбанк предоставляет ей возвратный кредит сроком на один год, а Промбанк — сроком на три года на расширение и организацию производства товаров широкого потребления и продовольствия в размере до 500 тыс. руб. на одно предприятие.

Строительство, расширение и организация предприятий по производству товаров широкого потребления и продовольствия стоимостью до 500 тыс. руб. может производиться на основе сокращённой проектно-сметной документации с финансированием этих работ по сметно-финансовым расчётам.

При определении взаимоотношений районной и городской промышленности с бюджетом следует учитывать льготы предприятиям, изготовляющим товары широкого потребления и продовольствия из местного сырья. Вновь организованные предприятия, работающие на местном сырье и отходах, в течение двух лет с момента ввода их в действие освобождаются от налога с оборота и бюджетных наценок. Освобождаются полностью от обложения налогом с оборота и бюджетных наценок предприятия районной и городской промышленности для выработки гончарных изделий, черепицы, изделий из камыша, соломы, лозы, а также производство обозных изделий и щепных товаров.

Разница между продажной ценой и себестоимостью свинооткорма остаётся в распоряжении пищевых предприятий городского и районного подчинения для расширения производства продовольственных товаров в подсобных хозяйствах. Получаемая от откорма продукция налогом с оборота не облагается.

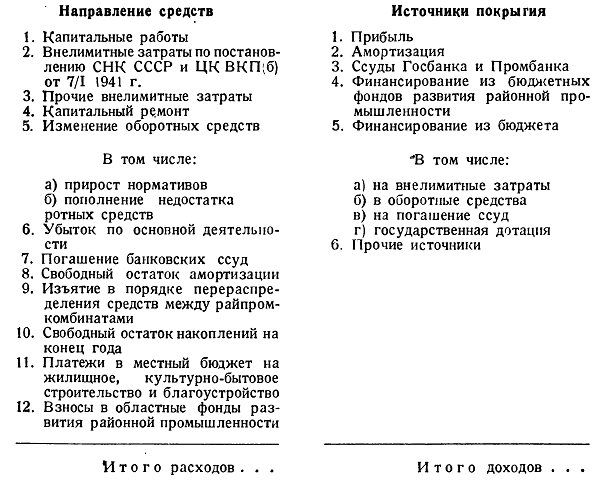

Финансовый план районной промышленности составляется по упрощённой форме. В качестве образца приводим схему финансового плана районной промышленности РСФСР на 1944 г.

Расчёт отдельных статей производится теми же методами, которые применяются при составлении баланса доходов и расходов промышленности (см. главы VI—XI).

Районные и городские финансовые отделы рассматривают годовые и квартальные финансовые планы местной промышленности, проверяют, соответствуют ли эти планы производственным заданиям. Их обязанность — выяснить, учтены ли в плане все возможности для развития промышленности, используются ли полностью местные сырьевые ресурсы, соблюдается ли установленный ассортимент изделий, правильно ли определены размер рентабельности, задание по производительности труда и себестоимости, соответствуют ли нормативы оборотных средств размерам производства.

Одновременно с составлением годовых и квартальных бюджетов финансовые органы разрабатывают планы использования прибылей районной и городской промышленности.

Планирование финансов сельскохозяйственных предприятий имеет значительные особенности. Они связаны с большой длительностью производственного цикла в сельском хозяйстве, существенной разницей между периодом производства и рабочим временем, неравномерностью и сезонностью затрат.

Совхозы финансируются по производственно-финансовым планам, утверждённым в соответствии с народнохозяйственным планом.

Промфинпланы совхозов составляются на основе устанавливаемых Наркоматом совхозов СССР, наркоматами совхозов союзных республик, главками и трестами планов производства продукции полеводства и животноводства, посевной площади по культурам, урожайности, выходного поголовья скота на конец планируемого года, себестоимости центнера продукции и сдачи продукции государству. Промфинпланы, разработанные совхозами, подчинёнными тресту, утверждаются его директором, а совхозами, непосредственно подчинёнными главку или наркомату, — начальником главка или наркомом совхозов союзной республики.

Производственно-финансовый план совхоза наряду с производственными показателями включает расчёты отдельных видов затрат, калькуляции себестоимости продукции, расчёт результатов реализации продукции, расчёт затрат на формирование стада и источников их покрытия, плановый баланс оборотных средств, план капитального ремонта, план капиталовложений и некоторые другие финансовые расчёты.

Наркомат совхозов СССР представляет в Нархомфии СССР балансы доходов и расходов наркомата, главков и хозяйственных организаций, а также сводные промфинпланы совхозов и хозорганов союзного подчинения. Наркоматы совхозов союзных республик представляют в наркомфины союзных республик сводные промфинпланы совхозов и балансы доходов и расходов подведомственных управлений и хозяйственных организаций.

Баланс доходов и расходов Наркомата совхозов составляется по общей для всех хозяйственных организаций форме, установленной постановлением Экономического Совета при СНК СССР от 22 июля 1939 г., с тем только отличием, что доходы и расходы сельскохозяйственных предприятий показываются на первом месте. В приложениях к балансу даются смета затрат по совхозам, калькуляции себестоимости важнейших культур и продукции животноводства, расчёт результатов реализации продукции совхозов, расчёт собственных оборотных средств, расчёт затрат на формирование основного стада и источников их покрытия и другие расчёты, необходимые для обоснования плана.

Для облегчения и упрощения планирования себестоимости продукции Наркомат совхозов СССР составляет нормативы прямых затрат на работы в полеводстве, укрупнённые нормативы по труду и заработной плате в животноводстве, а также нормы затрат на текущий ремонт зданий и сооружений, нормы расхода горючего, смазочных материалов и т. п.

Нормативы являются примерными и могут быть уточнены совхозами в зависимости от конкретных особенностей производства с учётом опыта за прошлые годы, достижений стахановцев и общего роста производительности труда. Они разрабатываются в соответствии с постановлениями и распоряжениями правительства об оплате труда, расходе горючего, его стоимости и т. д. В случае изменения нормативов затрат при составлении плана совхоз прилагает к промфинплану исчерпывающие обоснования внесённых им поправок.

Переходя к рассмотрению элементов финансового плана совхозов (прибыль, оборотные средства, капитальные вложения и др.), остановимся на особенностях их планирования.

Расчёт результатов реализации продукции совхозов производится по следующей схеме:

Прибыль совхозов от реализации продукции, сдаваемой государству, обращается в первую очередь на доплаты по убыточной продукции. Из прибыли рентабельных совхозов, превышающей плановый убыток по убыточной продукции, 30% направляется на образование страхового фонда (о нем см. ниже); из них половина остаётся в страховом фонде совхоза, а другая половина перечисляется в страховой фонд Наркомата совхозов СССР или наркоматов совхозов союзных республик. Часть прибыли совхозов в пределах годового промфинплана идёт на финансирование прироста собственных оборотных средств, остальная часть отчисляется в бюджет.

Совхозы Главного управления овощесеменоводческих и овощных совхозов Нарком-совхозов РСФСР 50% прибыли обращают на расширение и укрепление своего хозяйства и 50% отчисляют в доход бюджета. Этот порядок распространяется на всю их продукцию (основного производства и подсобных отраслей).

Прибыль совхоза (кроме птицесовхозов) от подсобных отраслей — пчеловодства, рыбоводства, садоводства, огородничества, — за исключением отчислений в страховой фонд, оставляется в распоряжении директора для укрепления хозяйства. Из чистой прибыли каракулеводческих совхозов союзного подчинения 50% направляется в бюджеты союзных республик, на территории которых они расположены.

Всю продукцию совхозы обязаны сдавать государству по установленным ценам. Если она убыточна, совхозу выдаётся государственная дотация на возмещение разницы между плановой себестоимостью и реализационной ценой. Размер дотации на единицу продукции определяется по утверждённому промфинплану и изменяется лишь при изменении правительством реализационных цен или плановой себестоимости продукции.

Кроме доплат по основной сельскохозяйственной продукции, дотация совхозам и трестам предоставляется для возмещения разницы:

а) между плановой себестоимостью заготовляемых лесоматериалов и местными ценами, установленными областными и краевыми исполкомами или совнаркомами республик;

б) между плановой себестоимостью изготовленных и реставрированных запасных частей к тракторам и прейскурантными ценами Глававтотракторосбыта Наркомсредмаша.

Размер дотации на эти цели определяется специальными расчётами, куда включают всю стоимость изготовляемых и реставрируемых запасных частей к тракторам и всю стоимость лесоматериалов собственной заготовки, передаваемых для капитального строительства, капитального ремонта и реализации.

Особенности финансового планирования сельскохозяйственных предприятий наиболее резко проявляются в планировании собственных оборотных средств.

Собственными оборотными средствами обеспечиваются следующие виды сельскохозяйственных работ и товаро-материальных ценностей совхозов:

а) незавершённое производство по растениеводству, животноводству, подсобному и обслуживающему производствам;

б) поголовье скота на откорме, минимальные остатки молодняка и птицы в течение года;

в) семена для ярового посева будущего года;

г) страховые фонды семян многолетних трав, зернофуража в размере месячной потребности, сена и соломы в размере 15—35% годовой потребности, семена для озимого посева следующего года в восточных районах и районах северной нечернозёмной полосы, грубые и сочные корма и подстилка — в минимальных размерах;

д) минимальные запасы товарной продукции, сельскохозяйственного сырья, запасных частей, ремонтно-технических материалов, горючего и смазочных материалов, твёрдого топлива, минеральных удобрений, ядов и медикаментов;

е) малоценный и быстроизнашивающийся инвентарь;

ж) продукты и материалы для общественного питания;

з) расходы будущих лет и денежные средства.

Потребность совхозов в собственных оборотных средствах определяется по нормативам для каждого вида сельскохозяйственных работ и материальных ценностей.

Незавершённое производство в растениеводстве, финансируемое из собственных средств совхозов, включает затраты на полеводство, переходящие на следующий год (пары, зябь, озимые посевы и т. п.). Эти затраты связаны с производственными процессами, которые начнутся в планируемом году (или начались в предыдущие годы) и закончатся в будущем году (или в последующие годы — при посеве многолетних трав).

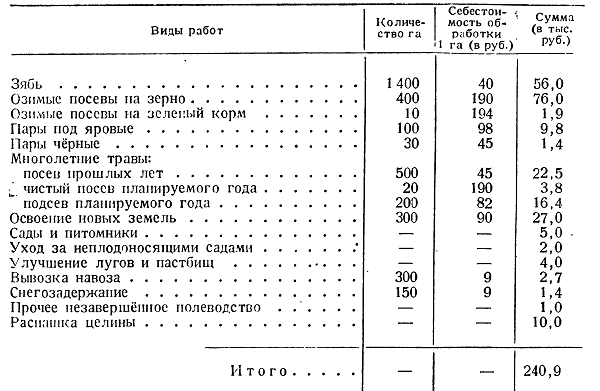

В основу норматива незавершённого производства в растениеводстве принимают переходящие затраты, определяемые соответственно посевной площади отдельных культур и себестоимости каждого вида работ, предусмотренных на планируемый год. Себестоимость устанавливается на основании сметы производственных затрат по отдельным элементам (заработная плата, горючее, амортизация и т. д.) и плановой калькуляции на единицу работ. Стоимость отдельных видов затрат рассчитывается по нормам, определяемым Наркоматом совхозов СССР.

Приведём пример расчёта потребности в собственных оборотных средствах по незавершённому производству в растениеводстве совхозов:

Незавершённое производство в животноводстве — это молодняк животных и животные на откорме. Собственными оборотными средствами покрываются минимальные остатки молодняка и поголовья на откорме. Такими обычно считают остатки на конец планируемого года. Сезонное увеличение запасов живого скота производится за счёт банковского кредита.

Норматив незавершённого производства в животноводстве определяется:

а) составом молодняка и животных на откорме (крупный рогатый скот, овцы, свиньи и т. п.); от этого зависит длительность нахождения средств в процессе производства;

б) количеством молодняка и животных на откорме;

в) плановой стоимостью выращивания или откорма в планируемом году;

г) размером затрат на выращивание, произведённых в предыдущее время, включая стоимость приплода;

д) последовательностью нарастания затрат на содержание животных.

При расчёте норматива учитывается возрастной состав животных. Особо выделяются животные на откорме и подсосный молодняк.

Стоимость скота устанавливается по балансовым данным на начало планируемого года с добавлением расходов на выращивание до конца года. Стоимость выращивания рассчитывается на основании стоимости кормов с учётом норм кормления скота, заработной платы рабочих, ухаживающих за скотом, общепроизводственных и общехозяйственных расходов.

Выходное поголовье скота на конец планируемого года определяют по данным о наличии скота на начало планируемого года, с учётом прироста поголовья в течение года (прирост за счёт приплода, покупка и т. п.) и его расхода (сдача на мясо, выбраковка и т. п.).

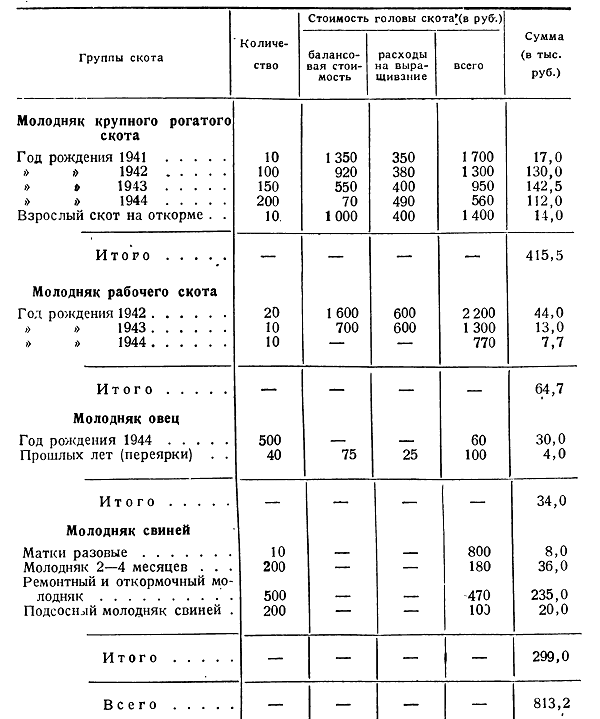

Расчёт потребности в собственных оборотных средствах по незавершённому производству в животноводстве совхозов производится по следующей схеме:

Норматив незавершённого производства ремонтных мастерских устанавливается в 6,5% их годовых затрат, предприятий по переработке сельскохозяйртвенных продуктов — 4%, подсобных предприятий — 8%.

Запас семян нормируется в размере, необходимом для ярового посева будущего года. Потребность в семенах определяется по площади отдельных культур и средней норме высева. С момента посева собственные оборотные средства, вложенные в семенной запас, принимают форму затрат производства (входят в состав незавершённого производства), а после сбора урожая опять восстанавливаются в виде семенного запаса.

При планировании производственных запасов совхозов широко применяют общие нормативы, разработанные на основе опыта. Они обычно устанавливаются в проценте к годовой потребности. Так, норматив запаса концентрированных кормов принимается в 8% годовой потребности, объёмистых кормов — 20%, твёрдого топлива — 15%, минеральных удобрений — 5 %, ядов и медикаментов — 10%. Норматив запаса горючего и смазочных материалов установлен в размере трёхдневного запаса при двухсменной работе машин в течение 16 час.; для упрощения расчётов он исчислен в денежной сумме для каждого вида машин (например, для трактора «ЧТЗ» 1 000 руб. в I поясе, 900 руб. — во II поясе).

Норматив запасных частей равен 2,8% стоимости тракторов и автомашин и 3% стоимости прочего сельскохозяйственного инвентаря на конец планируемого года. Норматив готовой продукции предусматривается только в тех случаях, когда накопление её остатков на складе обусловливается технологическим процессом производства или условиями реализации. Норматив продуктов и материалов для общественного питания принимается в размере месячной потребности совхоза. Устанавливаемый для территориально отдалённых совхозов норматив денежных средств (на образование кассы) планируется из расчёта 2 000 руб. на совхоз и, кроме того, 1 000 руб. на каждое отделение или ферму.

Источниками создания собственных оборотных средств служат прибыль, переходящая задолженность по заработной плате и социальному страхованию, прочие устойчивые пассивы, а также бюджетные ассигнования, определяемые на основе баланса доходов и расходов, утверждённого на год или отдельные кварталы.

Объём капитальных работ устанавливается трестами, главками и наркоматами совхозов союзных республик на основании предусмотренных в народнохозяйственном пляне лимитов.

Источниками покрытия затрат на капитальные работы служат:

а) амортизационные отчисления на капиталовложения;

б) мобилизация внутренних ресурсов в строительстве;

в) бюджет — на остальную сумму.

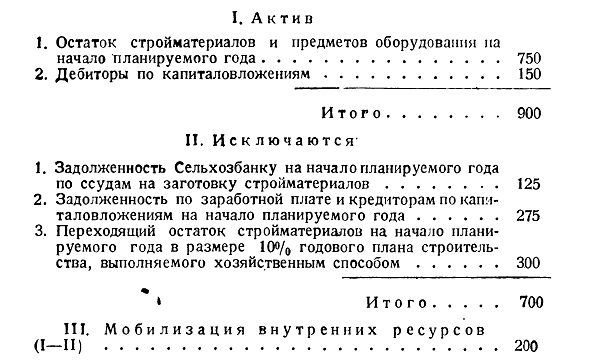

Размер мобилизации внутренних ресурсов определяется но балансу на начало планируемого года, а при его отсутствии — путём оценки состояния на эту дату балансовых статей на основе последнего отчёта.

Приведём пример упрощённого расчёта мобилизации внутренних ресурсов в капитальном строительстве совхоза (в тыс. руб.):

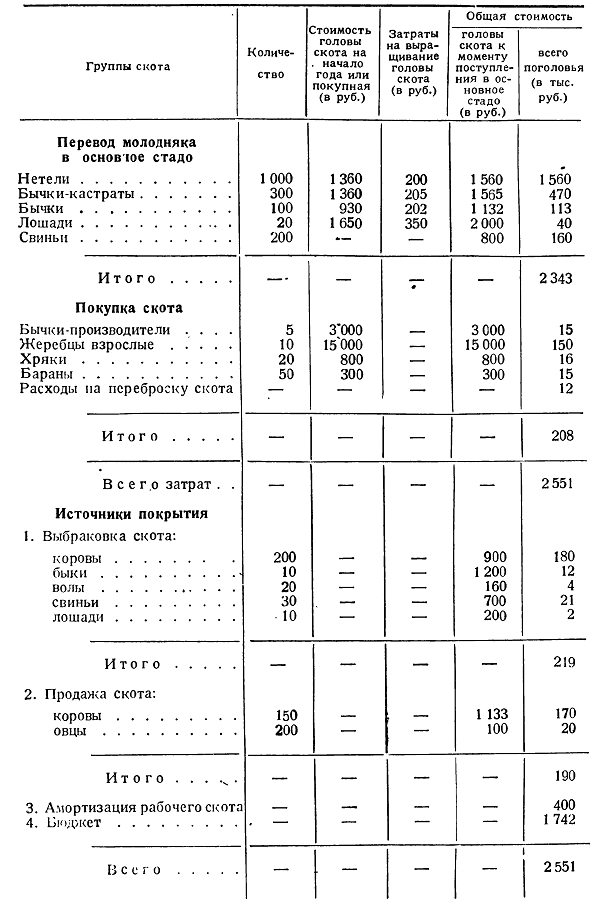

Значительную часть внелимитных капитальных затрат составляют затраты на формирование основного стада, включающие затраты на выращивание молодняка и расходы на приобретение Скота для формирования основного стада.

Источники покрытия затрат на формирование основного стада:

а) поступления за взрослый скот, выбраковываемый на мясо;

б) выручка за продаваемый скот основного стада;

в) амортизация рабочего скота (лошади, волы, верблюды и др.) и племенных лошадей;

г)бюджетные ассигнования.

Расчёт затрат на формирование основного стада и источников их покрытия производится следующим образом:

Остальные внелимитные капитальные затраты направляются на агромелиорацию, землеустройство, лесоустройство, переоборудование животноводческих построек после эпизоотий, противопожарные мероприятия, оборудование пунктов искусственного осеменения, строительство крытых Токов, коренное улучшение лугов и пастбищ, приобретение конских ходов и др.

Ежегодные амортизационные отчисления совхозов и других предприятий Наркомата совхозов на капитальный ремонт установлены начиная с 1942 г. в 6% первоначальной стоимости действующих основных средств (тракторов, автомашин, сельскохозяйственного инвентаря, оборудования, строений и сооружений), за исключением рабочего скота. Эта норма диференцируется по главным управлениям Наркомата совхозов СССР, наркоматам совхозов союзных республик, совхозам и предприятиям.

Нормы амортизации рабочего скота приняты для лошадей, верблюдов и ослов в 12%, волов — 18%, племенных лошадей — 8%. Амортизация основных средств по крупному рогатому скоту (кроме волов, включаемых в рабочий скот), по свиньям и овцам не начисляется.

В промфинплан совхоза включаются операционные расходы за счёт бюджета на ветеринарно-санитарные мероприятия, борьбу с вредителями сельскохозяйственных растений и исследовательские сельскохозяйственные работы. Эти расходы определяют по нормам затрат на соответствующие мероприятия.

Выше упоминалось о страховом фонде совхозов. Он предназначается исключительно для ликвидации последствий стихийных бедствий и расчётов с Госбанком по необеспеченной задолженности, с разрешения в каждом случае народного комиссара совхозов СССР или народных комиссаров совхозов союзных республик. Средства из страхового фонда наркоматов совхозов отпускаются лишь при отсутствии или недостатке средств страхового фонда на счетах совхозов. Фонд в конце года не закрывается, а переходит на следующие годы. Его средства, как источник покрытия текущих затрат, балансе доходов и расходов не учитываются. Они хранятся на специальных счетах, открываемых в Госбанке, его конторах и отделениях союзному, республиканскому наркоматам и совхозам.

Подобным же образом составляются балансы доходов и расходов совхозов других наркоматов.

Баланс доходов и расходов торговых организаций разрабатывается на основе утверждённых в народнохозяйственном плане размера товарооборота, издержек обращения и капитальных вложений. Он составляется по форме, установленной для промышленных предприятий. В доходной части на первом месте показывается выручка от реализации товаров в торговой сети, а в расходной — затраты на приобретение реализуемых товаров (включая издержки обращения).

Прибыль представляет собой разницу между продажной ценой и себестоимостью товаров (покупная стоимость и издержки обращения). Она образуется как разность между суммой наложения (наценки, накидки, скидки) и издержками обращения.

Для торговых организаций устанавливают твёрдые цены и предельные накидки; прибыль должна создаваться при строгом соблюдении советской политики цен. Поэтому большое значение имеет борьба за снижение издержек обращения. Выполнение заданий по снижению издержек обращения — залог рентабельной работы и роста прибылей торговых организаций.

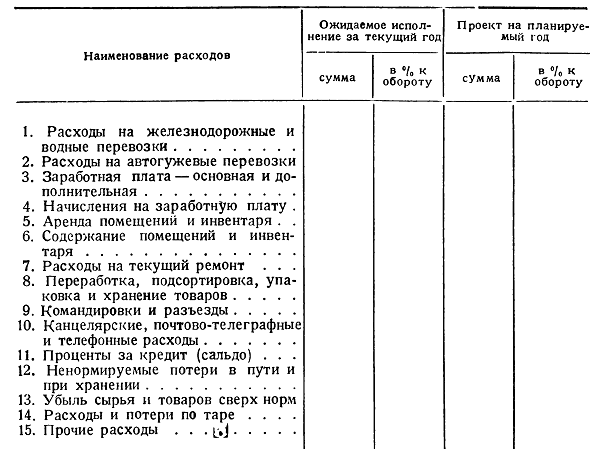

План издержек обращения разрабатывается по отдельным элементам на основании детального анализа отчётных данных с учётом роста оборота, изменения его структуры и сезонности расходов. В розничной торговле план составляется по следующей схеме:

В статьях «Стоимость железнодорожного и водного транспорта» и «Стоимость автогужевого транспорта» показываются затраты, связанные с транспортировкой товаров. Расходы на перевозку тары, материалов для подсобных производств, торгового оборудования и т. п. сюда не включаются, а относятся на соответствующие статьи.

Статья «Заработная плата основная и дополнительная» предусматривает заработную плату списочного состава работников; она определяется по численности работников и средней ставке. Остальная заработная плата отражается в соответствующих статьях издержек обращения (содержание транспорта и др.).

К расходам на содержание помещения и инвентаря относятся расходы на отопление, освещение, водоснабжение, содержание помещений в чистоте, охрану, амортизацию помещения и инвентаря, погашение капитальных затрат по арендованному имуществу, износ малоценного инвентаря.

Потери по таре представляют собой разницу между ценой, по которой тара получена, и ценой её реализации с учётом расходов на ремонт и перевозку тары при возврате поставщикам или на ремонтные базы.

Издержки обращения определяются в абсолютной сумме и проценте к товарообороту. Они распадаются на зависимые и независимые от размера товарооборота. К первым относятся транспортные расходы, естественная убыль товаров в пределах утверждённых норм, переработка и подсортировка товаров и другие расходы, размер которых определяется размером оборота. Ко вторым принадлежат расходы на содержание помещения, арендная плата, почтово-телеграфные, канцелярские расходы и т. п.

Зависимые расходы планируются в процентах к обороту, исходя из фактических затрат за предшествующий период, с учётом их снижения в связи с ростом оборота, увеличением производительности труда и ликвидацией потерь от бесхозяйственности. Независимые расходы планируются в абсолютном размере на основании отчётных данных за предшествующий период. Определив таким образом сумму расходов, устанавливают их процентное отношение к планируемому обороту.

Особо в балансе доходов и расходов (в составе расходов на реализуемые товары) выделяются расходы на длительное хранение овощей. Размер их исчисляют соответственно плану закладки овощей на длительное хранение, срокам хранения и средней стоимости хранения тонны овощей. Стоимость эта рассчитывается по отчётным данным за предшествующий период.

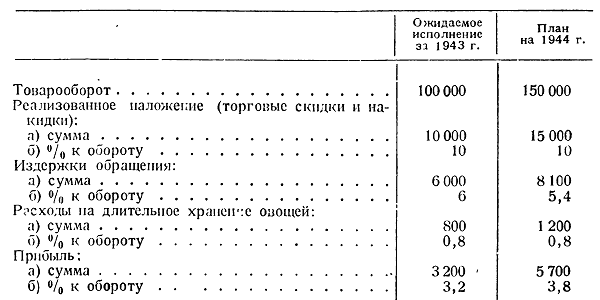

Размер торгового наложения (торговых скидок и накидок) устанавливают в абсолютной сумме и процентах к обороту на основании отчётных данных за предшествующий период, а также расчётов по структуре оборота, исходя из утверждённого размера наложения на отдельные группы товаров.

В основу расчёта прибыли принимают объём розничного оборота на планируемый период. Путём умножения суммы оборота на средний процент наложения определяется валовой доход (сумма наложения); подобным же образом, помножив сумму товарооборота на средний процент издержек обращения, исчисляют размер расходов (сумму издержек обращения). Чистая прибыль устанавливается вычитанием расходов из валового дохода.

Приведём пример расчёта прибыли торговой организации (в тыс. руб.):

Аналогичным образом производится расчёт прибыли предприятий общественного питания. При этом в средний размер наценок за предшествующее время вносят поправку на изменение соотношения между разными видами оборота в планируемом году (собственная продукция и покупные товары, реализуемые через буфет).

Отдельной статьёй в балансе показывается прибыль торговых организаций от подсобных производств, хлебопечения, сельскохозяйственных предприятий, децентрализованных заготовок и т. д. Суммы оборота (выручка от реализации продукции, затраты на производство реализуемой продукции) по этим видам деятельности во избежание повторного счёта в баланс не включаются.

Прибыль торговых организаций направляется на покрытие прироста собственных оборотных средств и капитальные вложения в соответствии с установленным планом, а оставшаяся часть отчисляется в бюджет. Прибыль же по свинооткорму оставляется в распоряжении торговых предприятий и столовых для расширения производства продовольствия в подсобных хозяйствах.

Значительные особенности имеет планирование оборотных средств торговых организаций. В отличие от промышленных предприятий, собственные оборотные средства которых устанавливаются на уровне минимальных запасов, постоянно находящихся в цехах и на складах, в торговых организациях этими средствами покрывается только часть оборота, а следовательно, и соответствующая доля товарных запасов на складах и в магазинах. Остальная часть запасов покрывается за счёт кредита Госбанка. Поэтому планирование собственных оборотных средств и заёмных (краткосрочного кредита Госбанка) неразрывно связано между собой.

Размер собственных оборотных средств государственных торговых организаций установлен в 30% стоимости нормативных остатков товаров в сети и пути и 10% стоимости сезонных остатков. За счёт собственных оборотных средств полностью покрываются постоянные остатки денежных средств и прочие нормируемые активы (тара, материалы, инвентарь и т. п.).

Оборотные средства на планируемый год определяют в зависимости от установленных для торговой организации оборота и средней оборачиваемости товаров, постоянно находящихся у неё денежных средств (в виде выручки за товар до передачи её в банк на расчётный счёт этой организации) и стоимости тары, материалов, инвентаря и т. п.

Оборачиваемость товаров обычно исчисляется в днях, число которых означает средний срок реализации товаров. Согласно закону о кредитовании товарооборота все товары распределяются по нормам оборачиваемости на шесть групп, которым соответствуют сроки кредитования торговых организаций Госбанком. Устанавливаемые последними для магазинов и складов нормы товарных запасов в общей сложности не должны превышать единых директивных норм.

Оборачиваемость (в днях) товара зависит от размера его неснижаемых остатков (в днях), размеров и сроков пополнения его запаса (в днях). Назначение страховых неснижаемых остатков — обеспечить бесперебойное удовлетворение спроса. Нормы неснижаемых остатков товаров различны: для хлебобулочных и скоропортящихся товаров они незначительны, для товаров же сложного ассортимента (кондитерские изделия, консервы, вина, папиросы и т. п.) они должны быть достаточно велики, чтобы обеспечить постоянный полный подбор ассортимента. Нормы сроков пополнения запасов (частоты завоза) определяются по отдельным товарам в зависимости от хозяйственной целесообразности и общей нормы оборачиваемости. При этом учитываются условия использования транспорта и размеры упаковочных единиц.

Основная цель нормирования товарных запасов — ускорить оборот, довести товарные остатки до минимума и одновременно обеспечить бесперебойное и полное удовлетворение потребительского спроса.

Норматив для товаров в пути (оплаченных торговой организацией, но не поступивших) определяется временем между днём их прибытия и днём оплаты. Норматив для денежных средств в днях устанавливается на уровне их минимального фактического остатка в кассе и в пути по данным отчётности за предшествующее время. При определении норматива собственных оборотных средств по денежным ресурсам остатки на расчётных счетах во внимание не принимаются.

Потребность в собственных оборотных средствах по прочим нормируемым активам (тара, малоценный инвентарь, хозяйственные материалы, расходы будущего периода) определяются в абсолютной сумме на основании отчётных данных за предшествующее время. Прирост этих нормативов предусматривается только в случае роста сети предприятий.

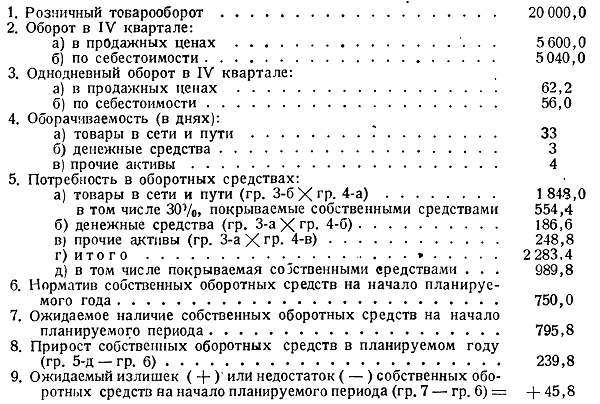

Расчёт собственных оборотных средств производится раздельно по каждому виду деятельности (торговля, хлебопечение, общественное питание и т. д.). В основу расчёта принимается товарооборот за IV квартал, как наибольший. Если торговля имеет сезонные колебания, расчёт составляется по кварталу с максимальным оборотом.

Для определения оборота по себестоимости из общей суммы оборота исключается сумма торговых скидок.

Расчёт собственных оборотных средств торговых организаций производится по следующей схеме (в тыс. руб.):

Для производственных предприятий торговых организаций и неторговой деятельности расчёт норматива производится так и для промышленных предприятий, а для подсобных сельскохозяйственных предприятий — как и для совхозов.

Об источниках покрытия собственных оборотных средств торговых организаций надо сказать следующее: устойчивые пассивы, приравниваемые к этим средствам, включают — наряду с минимальной задолженностью рабочим и служащим по заработной плате и социальному страхованию, резервом предстоящих платежей и задолженностью поставщикам по акцептованным платёжным требованиям предприятий, не кредитующихся в Госбанке по товарообороту, — также авансы покупателей и стабильный остаток задолженности поставщикам по прочим расчётам и хозорганам за коммунальные услуги; они принимаются в размере минимального остатка, устанавливаемого на основе балансовых данных за последний год.

Объём капитального строительства в торговле, как и в других отраслях, устанавливается народнохозяйственным планом. План финансирования капитальных вложений в торговле составляется так же, как и в промышленности.

Наряду с этим хозорганы системы Наркомторга могут производить внелимитные капитальные затраты на:

1) переустройство помещений, приобретение оборудования и инвентаря для торговых предприятий и предприятий общественного питания на сумму не свыше 5 000 руб. в год, а в Москве, Ленинграде и Киеве — до 10 000 руб. (в зависимости от размера предприятий);

2) постройку стандартных магазинов, павильонов, ларьков, пунктов приёмки овощей и пунктов безгаражных стоянок — не более 50 тыс. руб. на объект;

3) приобретение авто и гужтранспорта.

Затраты на эти цели покрываются из средств, предусмотренных в балансе доходов и расходов (прибыль, выручка от реализации выбывшего имущества).

Средние нормы амортизационных отчислений для зданий и сооружений установлены в 5% их первоначальной стоимости, а для торгового оборудования, машин, транспорта, инвентаря, а также для мелкорозничной сети — в 12%.

На капитальный ремонт и восстановление торгового оборудования, инвентаря и транспорта направляются все амортизационные отчисления. На капитальный ремонт зданий и сооружений выделяется 60% суммы амортизации, остальная часть обращается на капитальное строительство.

ЛИТЕРАТУРА

Л. С. Галимон, Кредитование совхозов и колхозов и финансирование МТС. Учебное пособие для кредитно-экономических институтов, Госфиниздат, 1940 г.