№ 928. Постановление Народного Комиссариата по Финансовым Делам. Об обложении сельских хозяев натуральным налогом в виде отчисления части сельскохозяйственных продуктов в пользу государства (Инструкция).

Статья № 928.

Постановление Народного Комиссариата по Финансовым Делам.

Об обложении сельских хозяев натуральным налогом в виде отчисления части сельскохозяйственных продуктов в пользу государства (Инструкция).

А. Общие положения

Ст. 1. Обложение сельских хозяев натуральным налогом, в виде отчисления части сельскохозяйственных продуктов в пользу государства, установлено декретом Всероссийского Центрального Исполнительного Комитета от 30 октября 1918 г. (Собр. Узак. 1918 г., № 82, ст. 864). Декрет этот вводится в действие с 1918 г.

Ст. 2. Натуральному налогу подлежат сельские хозяева, имеющие сельскохозяйственных продуктов или скота больше, чем необходимо для потребностей их самих и их семейств.

Примечание. На местные Советские органы возлагается привлечение к обложению натуральным налогом и тех проживающих в сельских местностях граждан, которые, хотя и не подлежат обложению по размерам землепользования и скотовладения, но, по своей состоятельности или по кулацко-буржуазному характеру доходов, будут признаны подлежащими натуральному обложению.

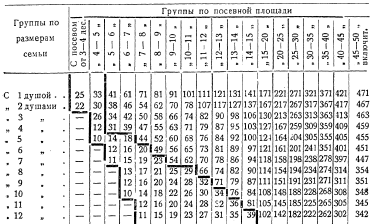

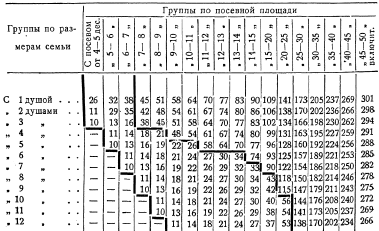

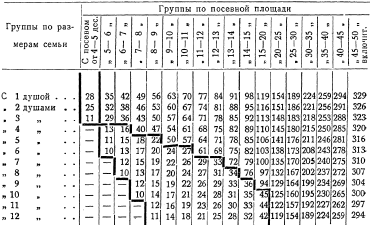

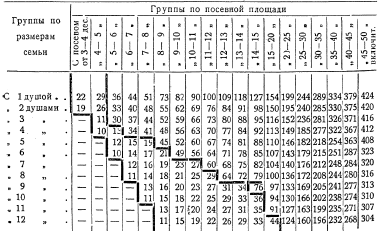

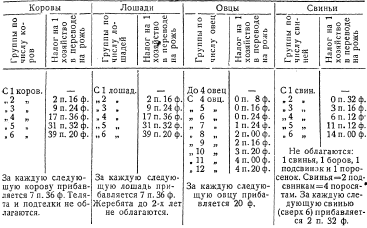

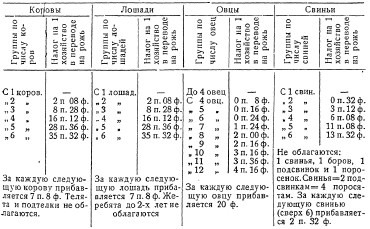

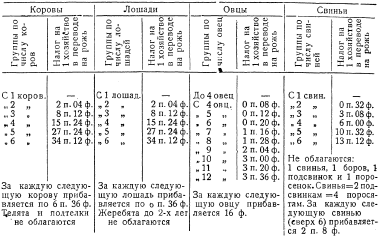

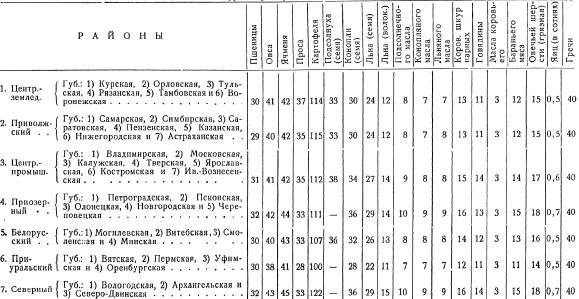

Ст. 3. Размеры налога и нормы, освобождающие от уплаты его, определяются на основании количества десятин посева и числа голов скота по прилагаемым к настоящей статье таблицам (таблицы №№ 1 и 2).

Для хозяйств с числом душ семьи свыше 12-ти, для которых размеры налога в таблице № 1 не указаны, берутся нормы, назначенные для семьи из 12‑ти душ, и уменьшаются на 5 пудов за каждого члена семьи сверх 12‑ти[1].

Примечание 1. К числу членов семей, упомянутых в таблицах, относятся только лица, постоянно живущие в семье хозяина, и не включаются: а) работники и работницы, б) отсутствующие (напр., на постоянных заработках), и в) приехавшие на короткое время.

Примечание 2. Размер обложения лиц, указанных в примечании к статье 2, определяется по тем же таблицам, но с увеличением размера налогов, для чего волостным налоговым комиссиям (ст. 13) предоставляется: либо применять размер обложения, установленный для большего числа десятин посева, чем имеется у данного лица, либо нормы обложения брать по действительной посевной площади, не принимая во внимание числа членов семьи, т. е. определять налог по нормам, установленным для хозяйств с одной душой.

Ст. 4. Размеры посева, сообразно которым сельский хозяин должен быть отнесен к той или иной группе по платежу натурального налога, исчисляются следующим образом:

а) к учету принимаются площади, с которых в текущем году снят уже посев продовольственных хлебов, т. е. пшеницы, ржи, овса, ячменя, проса, гречи, гороха и т. д.;

б) далее принимаются к учету площади технически-промысловых растений, как-то: льна, конопли и т. д.;

в) учитываются также площади, занятые корнеплодами, как-то: картофелем, свеклой, а равно все площади, занятые под огородами и бахчами,

и г) наконец, учитываются также площади, занятые посевными травами, например, клевером, викой и т. п.

Общая площадь посевов и подводит сельского хозяина под ту или иную группу плательщиков.

Примечание. Фруктовые сады, имеющие серьезное значение в местном сельском хозяйстве, учитываются при каждом отдельном хозяйстве по их валовой доходности, сообразно с характером сада, сортами фруктов, в переводе урожая их на деньги по местным твердым ценам или, в случае отсутствия нормировки, — по местным продажным ценам. Сумма валового дохода, исчисленная в деньгах, переводится на количество пудов ржи по местным твердым ценам, сообразно каковому количеству фруктовый сад и приравнивается к определенному числу десятин хлебного посева в зависимости от средней местной урожайности. Полученное число присоединяется к общей посевной площади для совместного обложения.

Ст. 5. Натуральный налог вносится по выбору самого плательщика, как рожью, так и другими зерновыми и иными продуктами сельского хозяйства и животноводства, причем количество этих продуктов, взамен ржи, исчисляется по расчету, приведенному в таблице № 3.

Скоропортящиеся продукты (свекла, картофель, фрукты и т. п.) в уплату налога не принимаются.

Примечание 1. Губернским Исполнительным Комитетам, по представлениям уездных, предоставляется, по местным условиям, разрешать уплату налога другими, сверх перечисленных в таблице, продуктами, кроме скоропортящихся, делать соответственные дополнения в таблице № 3 и устанавливать расчеты перевода этих продуктов на рожь, исходя из сравнительной их стоимости по твердым ценам, а ненормированных — по ценам, устанавливаемым Губернскими Исполнительными Комитетами.

Примечание 2. Сельские хозяева, сдавшие продовольственным органам полностью весь излишек своего хлеба, согласно закону о хлебной монополии (сверх норм, указанных в приказе Народного Комиссариата Продовольствия от 21 августа 1918 г. за № 44, Собр. Узак. № 62, ст. 683) до предъявления к ним требования о внесении натурального налога, могут, в случае представления ими доказательств такой полной сдачи излишка хлеба, указанным выше органам, уплатить стоимость причитающегося в налог хлеба деньгами по твердым ценам.

Ст. 6. Натуральный налог, причитающийся с лиц, привлеченных к обложению подоходным налогом, зачитывается, по переводе его на деньги, по твердым, а для ненормированных продуктов — по установленным волостными Советскими органами ценам, в счет исчисленных с них окладов подоходного налога за тот же год.

Б. Учреждения по натуральному налогу.

Ст. 7. Высший надзор и общее руководство по применению натурального налога принадлежит Народному Комиссариату по Финансовым Делам (по Департаменту Окладных Сборов).

Ст. 8. На местах проведение в жизнь натурального налога возлагается на областные, губернские, уездные, волостные и сельские Исполнительные Комитеты Советов Крестьянских и Рабочих Депутатов, а также на временные волостные и сельские налоговые Комиссии (ст.ст. 13 и 14).

Ст. 9. В финансово-податном отделе Губернского Совета Депутатов по делам натурального налога принимает участие Управляющий Казенной Палатой или заменяющее его лицо.

Ст. 10. Уездному Исполнительному Комитету предлагается по возможности назначать податного инспектора докладчиком финансово-податного отдела уездного Совета Депутатов по делам о натуральном налоге. В тех уездах, где имеется несколько податных инспекторов, обязанности докладчика возлагаются на одного из них.

Ст. 11. На докладчика возлагается организация делопроизводства по натуральному налогу и общее руководство этим делопроизводством.

Ст. 12. Руководство деятельностью волостных и сельских Советских органов по проведению в жизнь натурального налога может быть возлагаемо уездными Советами на особых инструкторов или на податных инспекторов и их помощников.

Ст. 13. Временные волостные налоговые Комиссии учреждаются при волостных Исполнительных Комитетах в составе: 1) председателя — из числа членов волостного Исполнительного Комитета, 2) одного члена волостного Совета, преимущественно из числа плательщиков натурального налога, и 3) трех представителей Комитетов Бедноты. Если в пределах волости нет Комитетов Бедноты, то в состав налоговой Комиссии входят три представителя сельских советов из числа хозяев, свободных от натурального налога в силу ст. 2 декрета. (Собр. Узак. № 82, ст. 864). Делопроизводство налоговой Комиссии возлагается на секретаря или делопроизводителя и канцелярию Совета.

Ст. 14. Волостные Исполнительные Комитеты образуют по селениям волости особые сельские Комиссии из членов Комитетов Бедноты или, при отсутствии их, из числа постоянных граждан, занимающихся сельским хозяйством без помощи наемного труда.

Ст. 15. Работа членов Комиссий, волостных и сельских, составление учетных списков, делопроизводство сельской и волостной Комиссии, составление списков плательщиков и проч., оплачивается из средств государственного казначейства по нормам, устанавливаемым Уездным Советом, но не свыше 5 коп. с каждого имени за составление списков и не более 5 руб. за день другой работы членов Комитета.

В. Исчисление и взимание налога.

I. Обязанности сельских Исполнительных Комитетов.

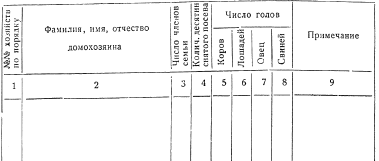

Ст. 16. Сельские налоговые Комиссии (ст. 14) производят перепись всех хозяев селения, обозначая в списке: 1) номер по порядку, 2) фамилию, имя и отчество хозяина, 3) число членов его семьи, 4) количество десятин снятого посева на 1 октября 1918 г., 5) количество рабочего и крупного скота, а также овец и свиней (форма № 1).

Ст. 17. Сельские налоговые Комиссии, составляя указанные в предыдущей статье переписные списки, на основании ст. 4 декрета (Собр. Узак. 1918 г., № 82, ст. 864), заносят в них также тех проживающих в сельских местностях граждан, которые по размерам посевной площади или количеству скота хотя и подлежали бы освобождению от натурального налога, но будут признаны налоговыми Комиссиями, по своей состоятельности или принадлежности к кулацко-буржуазному слою населения, подлежащими натуральному обложению (ст. 2, примечание).

Ст. 18. Сельские налоговые Комиссии обязаны произвести перепись не позднее семи дней со дня объявления волостным Исполнительным Комитетом начала переписи.

Ст. 19. По окончании переписи переписные списки не позднее трех дней передаются волостным Исполнительным Комитетам,

Ст. 20. Сельские Исполнительные Комитеты оказывают содействие волостным Исполнительным Комитетам в деле взимания налога, принятия принудительных мер взыскания недоимки, вручения извещений, объявлений и пр.

II. Обязанности волостных Исполнительных Комитетов.

Ст. 21. Волостные Исполнительные Комитеты, по получении предложений уездных Исполнительных Комитетов о производстве переписи (ст. 42), немедленно образуют временную волостную налоговую Комиссию (ст. 13).

Ст. 22. Одновременно (ст. 21) волостные Исполнительные Комитеты образуют в селениях волости временные сельские налоговые Комиссии (ст. 14).

Ст. 23. Волостной Исполнительный Комитет устанавливает день начала переписи с таким расчетом, чтобы закончить ее к назначенному сроку (ст. 18).

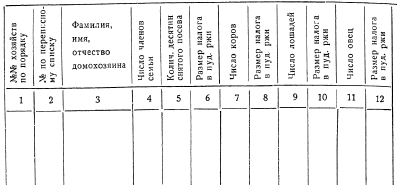

Ст. 24. Волостная налоговая Комиссия, на основании переписных списков (ст. 16), составляет в семидневный срок списки плательщиков натурального налога по каждому селению отдельно (форма № 2).

Ст. 25. В списки плательщиков (ст. 24) заносятся все те хозяева, которые на основании таблиц не освобождаются от уплаты налога, а также те, проживающие в сельской местности граждане, которые по размеру посевной площади и количеству скота подлежали бы освобождению, но занесены сельскими налоговыми Комиссиями в переписные списки на основании ст. 4 декрета.

Ст. 26. В списках плательщиков обозначается: 1) номер по порядку, 2) номер по переписному списку, 3) фамилия, имя и отчество хозяина, 4) число членов его семьи, 5) количество десятин посева, рабочего и крупного скота, овец и свиней и 6) общий размер натурального налога в пудах ржи.

Примечание. Из перечисленных в п. 5 сведений проставляются только те, по которым хозяин подлежит обложению на основании норм, указанных в таблицах №№ 1 и 2.

Ст. 27. Списки плательщиков вместе с переписными списками и другими материалами волостные налоговые Комиссии немедленно передают волостным Исполнительным Комитетам.

Ст. 28. Волостные Исполнительные Комитеты в течение десяти дней после получения от волостных налоговых Комиссий списков (ст. 24) обязаны: 1) произвести общий подсчет следуемого с волости натурального налога в пудах ржи и 2) составить списки плательщиков, а в подлежащих случаях и извещения им (ст. 29 и примечание).

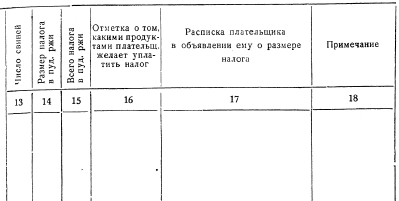

Ст. 29. На списках, указанных в ст. 28, берутся расписки плательщиков в объявлении о размерах налога и отмечаются заявления их о том, какими продуктами они желают уплатить налог. Вторые экземпляры списков вывешиваются в помещении сельского Исполнительного Комитета.

Примечание. В зависимости от местных условий волостные Исполнительные Комитеты могут вывешивание списка плательщиков заменять вручением, в трехдневный срок, отдельных платежных извещений под расписку плательщика, члена его семьи, или, при неграмотности их, под расписку третьего лица.

Ст. 30. При оповещений о размере налога плательщику объявляется: 1) что следуемое с него количество продуктов является собственностью государства, 2) что оно считается сданным плательщику на хранение и 3) что за умышленную порчу или растрату плательщик будет подвергнут наказанию по постановлению уездного Исполнительного Комитета.

Ст. 31. Волостные Исполнительные Комитеты не позднее пяти дней после оповещения плательщиков передают уездным Исполнительным Комитетам копии списков плательщиков, переписные списки, жалобы, заявления и все другие материалы, причем по жалобам и заявлениям дают краткие письменные объяснения.

Ст. 32. На основании списков плательщиков волостные Исполнительные Комитеты составляют и ведут по каждому селению расчетные книги по форме № 3.

Ст. 33. Взимание исчисленного с отдельных плательщиков натурального налога производится волостными Исполнительными Комитетами в указываемые уездными Исполнительными Комитетами сроки, но не позднее 1 февраля 1919 года.

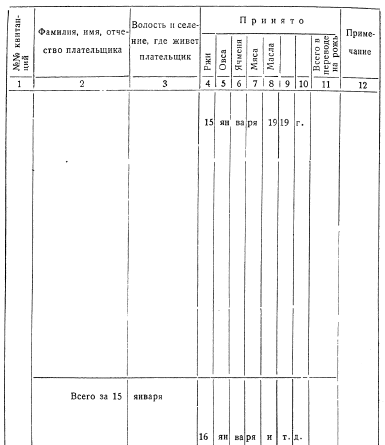

Ст. 34. На волостные Исполнительные Комитеты возлагается организация взимания налога, для чего ими избираются особые уполномоченные лица, которым поручается прием продуктов, выдача квитанций в приеме и ведение приходного журнала (форма № 4).

Ст. 35. По наступлении последнего срока уплаты налога, волостные Исполнительные Комитеты исчисляют и проявляют в расчетных книгах размеры оставшихся за отдельными плательщиками недоимок, подводят итоги по каждому селению и по всей волости и о результатах сообщают уездным Исполнительным Комитетам не позднее 10 февраля 1919 г.

Ст. 36. Не позднее семи дней по наступлении последнего срока взноса натурального налога волостные Исполнительные Комитеты принимают принудительные меры для взыскания недоимок налога, оставшихся за отдельными плательщиками.

Ст. 37. Волостные Исполнительные Комитеты, получив от уездных Исполнительных Комитетов постановления по жалобам, заявлениям и ходатайствам, объявляют эти постановления плательщикам, а также производят необходимые исправления и отметки в списках и в расчетных книгах.

Ст. 38. Для избежания задержки в поступлениях зерновых продуктов при осуществлении хлебной монополии, если сбор хлебов продовольственными организациями совпадает с моментом взноса натурального налога, волостные Исполнительные Комитеты обязаны: 1) при сдаче хлеба плательщиками натурального налога сообщать агентам продовольственных организаций сведения, что учтенные в налог количества зерновых продуктов не подлежат оплате государством, 2) в приеме этого количества получить квитанцию от продовольственной организации, 3) выдать квитанцию плательщику в приеме от него налога.

Ст. 39. Волостные Исполнительные Комитеты в установленные сроки дают уездным Исполнительным Комитетам отчет по проведению в жизнь натурального налога с сельских хозяев.

III. Обязанности уездных Исполнительных Комитетов.

Ст. 40. Для руководства деятельностью волостных и сельских органов, проводящих в жизнь натуральный налог, Финансовые Отделы уездных Исполнительных Комитетов, до начала работ, по возможности, созывают съезд председателей волостных Исполнительных Комитетов для инструктирования их при содействии местных податных инспекторов, а в дальнейшем командируют, в случае необходимости, с тою же целью на места опытных и надежных инструкторов из числа советских работников.

Ст. 41. Уездные Исполнительные Комитеты через свои Финансовые Отделы руководят проведением в жизнь натурального налога с сельских хозяев на точном основании декрета, настоящей инструкции и разъяснений губернских Исполнительных Комитетов, обращая особенное внимание: 1) на соблюдение сроков начала и окончания переписи, 2) на правильность составления списков плательщиков, 3) на своевременность оповещения о размерах налога и 4) на своевременность уплаты налога.

Ст. 42. Финансовые Отделы уездных Исполнительных Комитетов по получении распоряжения губернского Исполнительного Комитета (ст. 52) о производстве переписи (ст. 16) немедленно приводят его распоряжение в исполнение через волостные Исполнительные Комитеты.

Ст. 43. Полученные от волостных Исполнительных Комитетов списки и другие материалы (ст. 31) передаются подлежащим податным инспекторам, которые подготовляют их для доклада в Финансовых Отделах.

Ст. 44. Финансовые Отделы уездных Исполнительных Комитетов, если не встретят возражений, утверждают исчисления налога, составляют поуездную сводку и о результатах подсчета сообщают губернским Исполнительным Комитетам.

Ст. 45. Если на основании полученных и имеющихся материалов и сведений Финансовые Отделы не признают возможным утвердить поселенное или поволостное исчисление в целом, то об этом докладывается уездным Исполнительным Комитетам, которые дают волостным Исполнительным Комитетам указания для пересоставления списков и исправлений в исчислении налога, либо командируют, в случае необходимости, для этой цели опытных лиц на места.

Ст. 46. Уездные Исполнительные Комитеты указывают волостным Исполнительным Комитетам сроки взноса натурального налога, имея в виду, что взимание должно быть закончено не позднее 1 февраля 1919 года.

Ст. 47. Финансовые Отделы уездных Исполнительных Комитетов рассматривают полученные жалобы, заявления и ходатайства о рассрочке, отсрочке, изменении и сложении натурального налога для доклада уездным Исполнительным Комитетам, которые разрешают эти дела окончательно.

Ст. 48. Об исключенных, измененных и дочисленных на основании постановлений по жалобам, заявлениям и ходатайствам о льготе суммах налога Финансовые Отделы сообщают волостным Исполнительным Комитетам для исправления списков и объявления постановлений плательщикам, производя одновременно изменения в имеющихся у них вторых экземплярах списков.

Ст. 49. Уездные Исполнительные Комитеты назначают пункты для сбора натурального налога, а также, по соглашению финансового, продовольственного и других заинтересованных отделов, определяют места складов для хранения поступивших в уплату налога продуктов и порядок передвижения их до центральных складов уезда.

Ст. 50. Уездные Исполнительные Комитеты в установленные сроки дают губернским Исполнительным Комитетам отчет по проведению в жизнь натурального налога с сельских хозяев.

IV. Обязанности губернских Исполнительных Комитетов.

Ст. 51. Губернским Исполнительным Комитетам предоставляется издавать в развитие настоящих правил, в зависимости от местных условий, дополнительные разъяснения, обязательные для уездных и волостных Исполнительных Комитетов, с тем, однако, чтобы эти инструкции и разъяснения ни в чем не противоречили декрету и настоящим правилам.

Издаваемые губернскими Исполнительными Комитетами инструкции, одновременно с рассылкой их на места, посылаются в Департамент Окладных Сборов, который, по докладе Народному Комиссару по Финансовым Делам, в праве отменить их в целом или частью, если найдет, что они не отвечают декрету и правилам или проводимому в них направлению финансовой политики.

Ст. 52. Немедленно по опубликовании декрета и настоящих правил губернские Исполнительные Комитеты делают распоряжение через Финансовые Отделы уездных Исполнительных Комитетов о производстве переписи (ст. 16).

Ст. 53. Губернские Исполнительные Комитеты через свои Финансовые Отделы имеют надзор за производством переписи, исчислением налога, взиманием его и дают отчет о ходе операций в губернии Народному Комиссариату по Финансовым Делам по Департаменту Окладных Сборов.

Ст. 54. Губернские Исполнительные Комитеты, путем соглашения финансового, продовольственного и других заинтересованных отделов, устанавливают в пределах губерний порядок передачи поступивших в уплату налога продуктов продовольственным и другим организациям, а также ведут общий по губернии учет натурального налога при помощи своего Финансового Отдела. Передача продуктов за пределы губернии производится по указаниям Народных Комиссариатов Продовольствия, Земледелия, Высшего Совета Народного Хозяйства и других заинтересованных в такой передаче ведомств.

V. Обязанности областных Исполнительных Комитетов.

Ст. 55. Областные Исполнительные Комитеты имеют общий надзор за проведением в жизнь декрета о натуральном налоге по области, являясь посредствующими инстанциями между местными губернскими Исполнительными Комитетами и Народным Комиссариатом по Финансовым Делам.

VI. Обжалование.

Ст. 56. В течение трех дней со дня оповещения о размерах налога плательщики могут подавать жалобы на неправильное исчисление его. Жалобы подаются на имя уездных Исполнительных Комитетов через волостные Исполнительные Комитеты.

Ст. 57. Подача жалобы не освобождает плательщика от обязанности хранить и в назначенный срок внести причитающийся с него налог; в случае же признания размера налога неправильным, излишек взысканного налога подлежит возмещению из средств государства или зачету в платежи будущего года.

Ст. 58. В уездный Исполнительный Комитет подаются или пересылаются волостным Исполнительным Комитетом также всякие заявления граждан о неправильностях и злоупотреблениях при производстве переписи или определении размеров налога.

VII. Взимание налога.

Ст. 59. Натуральный налог вносится плательщиками в определенные места и в устанавливаемые уездными Исполнительными Комитетами сроки, но не позднее 1 февраля 1919 года.

Ст. 60. Дочисленные финансово-податными отделами уездных Исполнительных Комитетов части налога вносятся плательщиками не позднее десяти дней со времени объявления о сделанных исчислениях.

Ст. 61. Невнесенные в установленный срок части налога считаются недоимкой, которая взыскивается принудительными мерами.

VIII. Льготы по уплате налога.

Ст. 62. Всякого рода ходатайства о рассрочке, отсрочке, изменении размера или сложении натурального налога, подаются через волостные Исполнительные Комитеты, и с объяснениями этих последних представляются в уездные Исполнительные Комитеты, которые разрешают вопрос окончательно.

Подписал: за Народного Комиссара по Финансовым Делам Чуцкаев.

12 ноября 1918 года.

Примечание:

[1] Например, у сельского хозяина имеется семья из 5 человек и посевная площадь 12 десятин. Сначала нужно отыскать в таблице № 1 район, к которому относится данная губерния, затем найти там, в графе 1 таблицы, идя сверху вниз, то место, где написано 5; от этого места надо двигаться вправо до той графы, над которой вверху будет написано «от 11‑12 десятин». Там стоит цифра, которая и будет обозначать налог с данного хозяина.

Если у того же хозяина при 12 десятинах земли имеется семья из 15 человек, то нужно взять цифру в последней строке для 12 душ и 12 десятин, из нее вычесть для лишних 3 душ, сверх 12, по 5 пудов на каждую, т. е. 15 пудов, и результат покажет размер налога с этого хозяина.

Положим, что у того же или другого хозяина имеется кроме того 4 свиньи. Нужно отыскать в таблице № 2, в рубрике «свиньи», слева место, где написано «4», и вправо от этой цифры будет соответствующая сумма налога, причитающегося с него сверх суммы, исчисленной с него по числу десятин посева.

Если нужно вычислить налог по числу свиней для хозяина, у которого 10 свиней, т. е. такое количество, для какого в таблице не указано цифры налога, то берется налог, какой полагается при 6‑ти свиньях, т. е. при наибольшем количестве, указанном в таблице, и к нему прибавляется за каждую из остальных 4 свиней по расчету, какой приведен внизу таблицы под цифрами.

Приложение 1 к ст. 928

Прилагаемые таблицы тождественны с упоминаемыми в пункте 3 декрета 30 октября 1918 г. (Собр. Узак. № 82, ст. 864). Редакция.

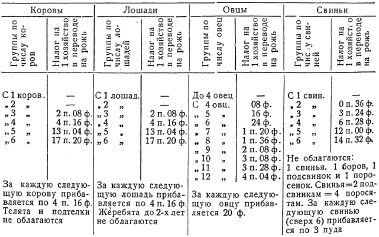

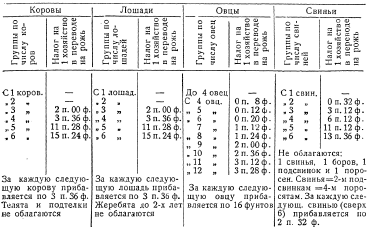

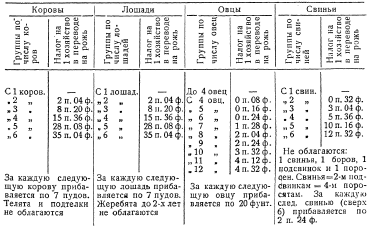

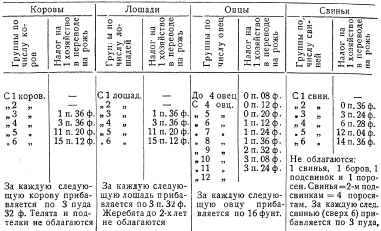

Таблица № 1.

Размер натурального налога с сельских хозяев по площади имеющегося у них посева на одно хозяйство в пудах ржи.

Хозяйства, площадь посева которых меньше, чем указана в графе 2‑й, или для которых в графах 2—6‑й не приведены цифры, освобождаются от обложения.

Порядок и пример пользования таблицей указаны в ст. 3 инструкции.

Центрально-земледельческий район

(губ.: Курская, Орловская, Тульская, Рязанская, Тамбовская и Воронежская)

Приволжский район

(губ.: Самарская, Симбирская, Саратовская, Пензенская, Казанская, Нижегородская и Астраханская)

Центрально-Промышленный район

(губ,: Владимирская, Московская, Калужская, Тверская, Ярославская, Костромская и Иваново-Вознесенская)

Белорусский район

(губ.: Могилевская, Витебская, Смоленская и Минская)

Приозерный район

(губ.: Петроградская, Псковская, Олонецкая, Новгородская и Череповецкая)

Приуральский район

(губ.: Вятская, Пермская, Уфимская и Оренбургская)

Северный район

(губ.: Вологодская, Архангельская и Северо-Двинская)

Таблица № 2

Размер натурального налога с сельских хозяев по количеству имеющегося у них скота на одно хозяйство в пудах ржи.

Центрально-земледельческий район

(губ.: Курская, Орловская, Тульская, Рязанская, Тамбовская и Воронежская)

Приволжский район

(губ.: Самарская, Симбирская, Саратовская, Пензенская, Казанская, Нижегородская и Астраханская)

Центрально-промышленный район

(губ.: Владимирская, Московская, Калужская, Тверская, Ярославская, Костромская и Иваново-Вознесенская)

Белорусский район

(губ.: Могилевская, Витебская, Смоленская и Минская)

Приозерный район

(губ.: Петроградская, Псковская. Олонецкая, Новгородская и Череповецкая)

Приуральский район

(губ.: Вятская, Пермская, Уфимская и Оренбургская)

Северный район

(губ.: Вологодская, Архангельская и Северо-Двинская)

Таблица № 3

Перевод поступающей в натуральный налог ржи в другие продукты

За 40 фунтов ржи уплачивается фунтов:

Подписал Народный Комиссар по финансовым делам Н. Крестинский

Форма № 1

Приложение 2 к ст. 928

Формы для исчисления и взимания налога

_________________________уезд, ______________________волость, _______________________селение

ПЕРЕПИСНОЙ СПИСОК

сельских хозяев для обложения государственным натуральным налогом

на 1 октября 19__года

Составлен “___” ______________ 19___года

Форма № 2

_________________________уезд, ______________________волость, _______________________селение

СПИСОК

плательщиков государственного натурального налога

Составлен “___” ______________ 19___года

Форма № 3

_________________________уезд, ______________________волость, _______________________селение

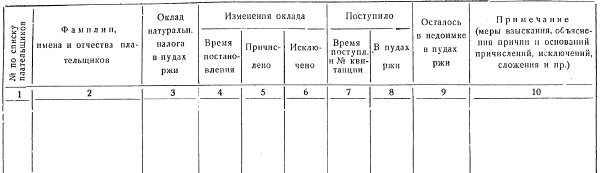

РАСЧЕТНАЯ КНИГА

по государственному натуральному налогу

за 19__год

Форма № 4

ПРИХОДНЫЙ ЖУРНАЛ

по государственному натуральному налогу

за ______________19___года

1. В приходном журнале число граф для отметки принятых продуктов и заголовки их (названия продуктов) устанавливаются в зависимости от местных условий.

2. Графа “принято всего в переводе на рожь” заполняется волостными исполкомами для отметки поступления в расчетных книгах (форма № 3).

3. Остальные графы заполняются лицами, уполномоченными на прием продуктов (ст. 34 Инструкции).