§ 16. Много ли в России людей, живущих процентами на капитал.

§ 16. Много ли в России людей, живущих процентами на капитал?

Вряд ли нужно доказывать, до какой степени этот вопрос интересен для характеристики того социального строя, в котором мы рождаемся, живем, действуем и умираем, стремясь, по мере своих сил, использовать и для самих себя все его, даже самые темные стороны, оправдывая себя тем, что “жить надо”, и что “ничего не поделаешь”. Всякий из нас, кто что либо продает, или кто живет не одним только трудом рук своих или своей семьи, кто кого-нибудь для чего либо нанимает, кто имеет имущество, собственность, приносящую доход, кто имеет капитал, приносящий “купоны” или отдаваемый “под проценты”, — уже капиталист, потому что и за ним есть уже грех присвоения чужого неоплаченного труда, — присвоения, составляющего самую сущность современного капиталистическая строя. Но оставим в стороне тех, кто этим присвоением пользуется лишь иногда и у кого оно не представляет постоянного и прочного дохода. Будем говорить здесь только о тех, кто строит именно на этом присвоении всю свою жизнь, все свое благополучие, и кто пользуется им, как “самым чистым” орудием для достижения собственного материального счастья. Такие люди в современном социальном строе вообще, а также и русском, представляют обширный слой, настолько обширный, что, при его распространенности, не только трудно, но во многих отношениях и невозможно наметить его настоящие границы. Поэтому нет ничего удивительного, что более или менее совершенной и полной статистики этого общественного слоя не имеется. Тем не менее, материалы переписи 1897 г. и некоторые другие дают возможность подсчитать число “капиталистов”, живущих “доходами от своего капитала”, число торговцев и промышленников, число собственников фабрик, заводов, мастерских и всякая рода предприятий, дающих доход, благодаря наемному труду тех, кто принужден продавать свой труд, наконец, число домовладельцев. Правда, кое-какие цифры о каждой из этих отдельных категорий имеются, но, к сожалению, подвести итог все-таки не представляется возможным, так как нередко одно и тоже лицо фигурирует в двух и трех категориях. Кроме того, не все цифры достаточно точны и в других отношениях. Таким образом, по переписи 1897 г., во всей империи жило “доходами с капитала и недвижимого имущества” всего лишь 328,513 чел., в том числе мужчин 160,173 чел., женщин 168,340 чел., кроме того, при них 575,105 членов семьи (195,483 мужчин и 379,622 женщин). Статистика как будто показывает удивительную малочисленность этих групп, составляющих с чадами и домочадцами менее 1 миллиона. В полноте такой статистики нельзя не сомневаться. Поэтому будем считать не наличность капиталистов, а наименьший доход их, — наименьший, т. к. действительного уже никак не сосчитаешь, даже приблизительно. Как известно, денежные капиталы находят себе помещение: во-первых, в государственных и гарантированных правительством процентных бумагах всех наименований, каковы государственные займы, билеты государственного банка, обязательства и билеты Государственного казначейства, закладные листы Государственного дворянского банка, свидетельства Крестьянского Поземельного банка, облигации, выпущенные правительством за счет частных железнодорожных обществ, во-вторых, в займах, облигациях и закладных листах земских, городских и сословных учреждений, а также частных обществ, компаний и товариществ, и всякого рода предприятий, — кредитных, железнодорожных, торговых, промышленных; в-третьих, во вкладах на специальных текущих счетах (on call) и на текущих счетах в государственных, общественных и частных кредитных учреждениях, а также в частных банкирских конторах и торговых домах; в-четвертых, во вкладах в государственные сберегательные кассы, ссудо-сберегательные товарищества и кассы и сельские банки; в-пятых, в ссудах под долговые обязательства, закладные, заемные письма, векселя и т. п.; в-шестых, в акциях разных обществ, компаний, товариществ и т. д., и т. д. Держатели всех этих бумаг, получают на них, так или иначе, тот или иной доход, не только большой, но иногда громадный. По данным Особенной Канцелярии по кредитной части Министерства Финансов, в январе 1904 г. находилось в обращении государственных и гарантированных правительством процентных бумаг на 8.808.961.450 руб. (около 9 миллиардов).¹* Но не вся эта огромная сумма находится в руках русских собственников капитала, т. к. российские должники, как известно, кормят теперь сотни тысяч, если не миллионы своих кредиторов и в Европе и даже в Америке. По данным той же канцелярии на 1 января состояло их наличности в руках кредитных учреждений более ⅓ этой суммы, — а именно 3.653.197.079 руб. Кроме того, разумеется, не мало и на руках русских собственников, не держащих своих богатств в банках. Но положим даже, что все ценности, находящиеся в русских руках, были только в банках, — и тогда одни лишь русские собственники этих капиталов получали бы по ним доход, ничего не делая, в виде огромной суммы в 146.700.000 руб. ежегодно. Официальное издание²* считает, что на руках русских собственников этих процентных бумаг, не считая того, что у них лежит в банках, находятся еще не меньше 364.709.941 руб., что приносить им не менее 14.606.539 руб. ежегодно. Но из общей суммы обращающихся процентных бумаг часть составляет собственность общественных учреждений (тоже капиталистических коллективов при современном строе). Но, исключая даже и их из общей суммы 3.653.197.079 руб., официальное издание все-таки приходит к выводу, что на руках у русских капиталистов ныне находится отнюдь не меньше, чем 3.091.070.125 руб., приносящих им доход в 123.112.288 руб. ежегодно. Столько зарабатывают отрезчики купонов, российские собственники денег, и это по меньшей мере, — т. к. доходы их в действительности неизмеримо больше. Получается этот доход, разумеется, не с банков, оплачивающих купоны, а с тех, кто платит этим самым оплачивающим под видом налогов, аренды и непосредственно своим трудом. Интересно присмотреться к некоторым отдельным категориям доходов при помощи отрезки купонов. Возьмем прежде всего государственные займы — только по одним этим займам ежегодно раздается собственникам государственных процентных бумаг в настоящее время около 400 миллионов рублей.

|

В 1901 г.

|

248.890.384 р.

|

В 1906 г.

|

314.259.631 р.

|

|

В 1902 г.

|

258.816.418 р.

|

В 1907 г.

|

357.831.054 р.

|

|

В 1903 г.

|

264.650.652 р.

|

В 1908 г.

|

362.100.963 р.

|

|

В 1904 г.

|

264.495.449 р.

|

В 1909 г.

|

371.782.060 р.

|

|

В 1905 г.

|

294.207.790 р.

|

В 1910 г.

|

379.942.628 р.

|

|

Итого за десять лет

|

3.106.977.000 р.

|

||

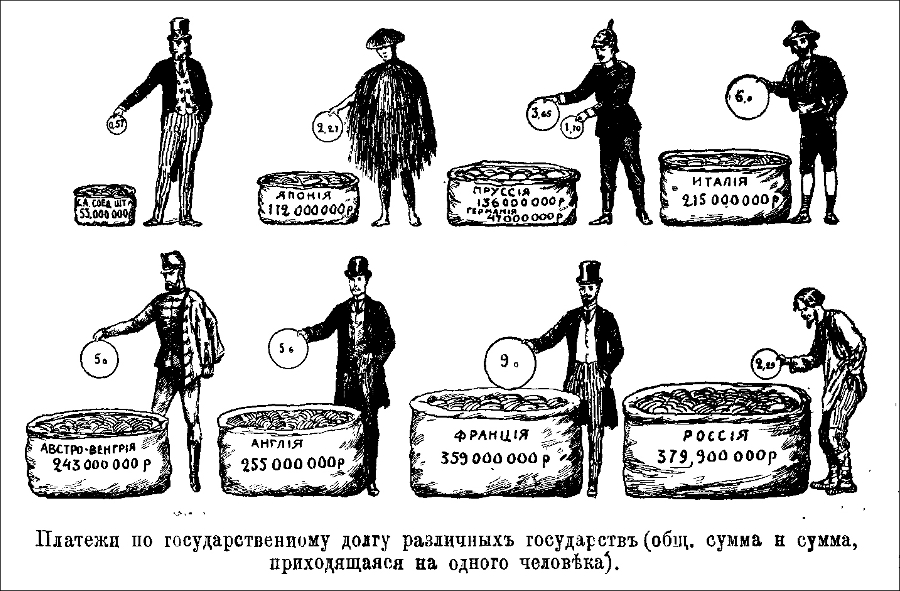

Легко ли такие огромные деньги заработать, копаясь в земле или за рабочим станком? Как уже было сказано, эти 3 миллиарда главной своей массой пошли заграничным держателям русских бумаг. Но оставим на долю русских хотя бы одну треть этой огромной суммы, — и из этого уже будет видно, каковы доходы данного общественного класса, т. е. держателей капиталов, с одной только казны и казенных процентных бумаг. Но они еще больше, т. к. к этим 3 миллиардам надо прибавить куртаж по денежным операциям и другие банкирские и хозяйственные расходы по займам. Таковых было в 1907 г. 681.885 руб., в 1909 г. 961.315 руб., а в 1910 г. 1.022.721 руб.³* Но эти цифры относятся лишь к процентным бумагам по государственным займам. Кроме этих займов, от имени государства выпускались и займы частных железнодорожных обществ, гарантированные правительством, которое поручилось перед покупателями этих бумаг за аккуратность их платежей. Предполагалось при этом, что не только проценты, но и сам долг будет погашаем частными собственниками железных дорог. Но, как мы увидим в следующей главе, случалось так, что железные дороги давали только убыток, и тогда правительство возлагало уплату его на государственное казначейство. Как известно, до половины железнодорожных займов было переведено на казну, и до сих пор ежегодно вносятся в государственный бюджет значительные суммы в виде приплат по гарантиям господ капиталистов. По сумме процентных денег, выплачиваемых собственникам процентных бумаг, Россия занимает во всем мире первое место. Соединенные Штаты ежегодно платят им 53 миллиона руб. (на наши деньги), Германия — 47,. Япония — 112, Пруссия 136, Италия 215, Австро-Венгрия 243, Англия 255, Франция — 359, Россия — 379,9, почти 380. Россия занимает первое место⁴* и по сумме долгов (если не считать Франции, задолжавшей после франко-прусской войны, — страны самой богатой в Европе). Долги эти сделаны русским правительством у тех же капиталистов. Эти цифры показывают, что интересы этих кредиторов тесно связаны теперь с интересами их должника, а интересы этого последнего, в лице многих тысяч представителей его и членов, таких же держателей тех же бумаг, как и все прочие, тождественны с интересами всего класса капиталистов. Все вышесказанное поучительно во многих отношениях. Из него видны не только огромные размеры доходов всего слоя собственников процентных бумаг, но и международный характер этих доходов. Процентной бумаге решительно все равно, где бы ни находиться, и она без всякого труда перекочевывает из страны в страну, доказывая международный характер капитала. Но, как это будет видно дальше, есть и процентные бумаги, так сказать, домашние. Есть множество частных банков и других кредитных учреждений, выпускающих свои собственные процентные бумаги, тоже дающие доход, даже больше, чем государственные. Кроме того есть бумаги, дающие не процент, а дивиденд, и тоже приносящие хороший доход их собственникам. Огромные капиталы помещены в займах, облигациях, закладных листах разных кредитных учреждений, — земских, городских, сословных, частных обществ, компаний, товариществ, предприятий кредитных, железнодорожных, торговых, промышленных. По данным Особой канцелярии по кредитной части Министерства Финансов, к 1 января 1905 г. таких процентных бумаг, пущенных в оборот, насчитывалось 3.820.343.050 руб. (почти 4 миллиарда). Они приносят ежегодного дохода 170.273.248 руб. Предполагая, что половина и этих бумаг находится тоже за границей, русские собственники получают с них теперь, не работая, не менее 85.136.624 руб. в год, — по официальной статистике, цифры которой, несомненно, ниже действительности. Но идем дальше. Вклады в кредитные учреждения, не вошедшие в предыдущие рубрики, составляли тоже не менее 63.260.000 руб. Частных же закладных листов, векселей и т. п. и сосчитать нет никакой возможности. О вкладах в ссудо-сберегательные кассы будет сказано ниже, хотя собственники этих вкладов тоже капиталисты, поскольку они получают процент со своего капитала. Ссуды под закладные на недвижимые имущества, по тому же официальному изданию, дают кредиторам-капиталистам не меньше дохода, как 44.323.502 руб. ежегодно. Дивиденд акционеров разных торгово-промышленных обществ и компаний и товариществ, по сведениям 1901 г., составлял 80.892.684 руб. за один только год. Сводя все эти доходы русских капиталистов к одному, получаем следующее исчисление наименьшего размера его.⁵*

|

Виды капиталов

|

Приблизительный

(наименьший)

доход русских капиталистов

|

|

От государственных и гарантированных правительственных процентных бумаг

|

123,1 миллиона рублей

|

|

От процентных бумаг частных обществ

|

85,1 миллиона рублей

|

|

От вкладов и текущих счетов

|

63,3 миллиона рублей

|

|

От вкладов процентными бумагами в Государственных сберегательных кассах

|

0,4 миллиона рублей

|

|

Ссуды под закладные на недвижимые имущества

|

44,3 миллиона рублей

|

|

Дивиденд акционеров

|

80,9 миллиона рублей

|

|

Всего у них дохода от денежных капиталов минимум

|

397,1 миллиона рублей

|

“Вопрос о распределении доходов от денежных капиталов по их размерам, не может быть разрешен удовлетворительно”, — говорит то же официальное издание. Но некоторыми косвенными показателями могут служить данные Государственного банка о вкладах на хранение. Вклады эти, превышая 2½ миллиарда рублей, могут давать некоторое представление о том, как денежные доходы распределяются по размерам. На основании точных банковских данных, на долю доходов от денежных вкладов менее 1000 руб. каждый приходится 39,8%, выше 1000 руб. до 2000 руб. — 9,9%, свыше 2.000 руб. до 5.000 руб. — 13%, свыше 5.000 руб. до 10.000 руб. — 8,9%, свыше 10.000 руб. до 20.000 руб. — 7,8%, свыше 20.000 р. до 50.000 руб. —7,4%, и свыше 50.000 руб. —13% (больше, чем многие предыдущие категории). Делая предположение, что все вообще денежные капиталы распределяются по размерам приблизительно таким же образом, как и вклады на хранение, и исключая доходы менее 1000 руб., то же издание дает такую таблицу, отчасти выясняющую, хотя и приблизительно, как число собственников денег, так и их распределение по степеням их богатства:⁶*

|

Размер доходов

|

Число лиц получающих доходы от денежных капиталов

|

Общий доход в рублях

|

|

|

Число лиц

|

% к общему числу собственников

|

||

|

Свыше 1.000 до 2.000

|

27.321 чел.

|

49,5

|

30.414.900 р.

|

|

Свыше 2.000 до 5.000

|

18.172 чел.

|

32,9

|

51.625.600 р.

|

|

Свыше 5.000 до 10.000

|

5.713 чел.

|

10,3

|

35.343.700 р.

|

|

Свыше 10.000 до 20.000

|

2.570 чел.

|

4,7

|

30.975.400 р.

|

|

Свыше 20.000 до 50.000

|

1.128 чел.

|

2,0

|

29.386.900 р.

|

|

Свыше 50.000

|

331 чел.

|

0,6

|

52.419.900 р.

|

|

Всего их

|

55.235 чел.

|

100,0

|

239.066.400 р.

|

Первое по величине место принадлежит здесь доходам крупным. Только получающие денежный доход менее 1000 руб. в год исключены из подсчета.

Пойдем теперь дальше, посмотрим, что говорят цифры о представителях капитала торгово-промышленного, об их числе, об их доходах.

__________