Глава IV Кредитная кооперация

Глава IV

КРЕДИТНАЯ КООПЕРАЦИЯ

Кредитная кооперация слагалась в течение многих десятилетий. Слагалась она вне влияния тех тонко разработанных теоретических обоснований мелкого кредита, которыми располагаем мы теперь и которые вырабатывались наукой в последние годы, когда были уже закончены в своем образовании все важнейшие основы кредитной кооперации. Стихийно и постепенно, вне осознанного плана строительства выработала она свои начала и традиции, практически переходя от одного конкретного решения частного вопроса к другому.

Путем постепенного отбора удачных организационных принципов и приемов работы и отмирания других, малопригодных, выявились те основные принципы Райфейзена14, которые являются фундаментом всей постройки кооперативного кредита. Причем следует отметить, что большинству этих основных принципов их первоначальные творцы придавали совершенно иной смысл и ставили иные задачи, чем те, которые им в действительности пришлось разрешить.

Из предыдущей главы мы знаем, насколько сильна потребность крестьянского хозяйства в кредите, знаем также и те основания, на которых может быть построен этот кредит. Необходимо теперь ознакомиться, с помощью какого кредитного аппарата этот необходимый кредит может сделаться доступным мелкому семейному производству.

Присматриваясь к существующим формам кредитования, мы можем в достаточной мере отчетливо разделить кредитные сделки на две большие группы. С одной стороны, мы можем отметить обширную область кредитных отношений, организованных в своего рода международный рынок капиталов. Банковский кредит, кредит промышленный и товарный, вексельный кредит со свойственной ему системой переучета - вот густая сеть кредитных взаимоотношений, поглощающая свободные капиталы и передающая их в руки хозяйственных организаторов, нуждающихся в средствах. На этом рынке капитал является обезличенным товаром, имеющим однообразную для всех однородных кредитных сделок цену в виде заемного процента.

Как правило, благодаря значительному количеству накопленных капиталов их цена, т. е. упомянутый ссудный процент, оказывается обычно невысоким - от 3 до 7 процентов годовых.

Помимо указанного рыночного кредита существуют весьма многочисленные формы неорганизованного кредита, не связанного с упомянутым рынком капиталов. Мелкии производитель - крестьянин, работающий далеко от центров организованного рыночного кредита и неудовлетворяющий многим условиям, которые предъявляются кредитными центрами к своим клиентам, почти всегда бывает лишен возможности пользоваться дешевым организованным кредитом.

Свойственная ему нужда в средствах покрывается им из местных источников, из свободных капиталов, имеющихся у кого-либо из более зажиточных соседей. Кредит этого рода остается совершенно не связанным с организованным рынком капиталов, и условия этого рынка, в том числе и дешевая цена ссужаемых капиталов, не оказывает никакого влияния на деревенский кредит.

Жестокая нужда в средствах и малое количество скопленных местных капиталов чрезвычайно повышают цену капиталов и порождают так называемое кулачество, т. е. своего рода промысел местных богатеев, дающих деньги в кредит за 30 - 50, а то и более годовых процентов.

Таким образом, в силу ряда условий, с которыми мы ознакомимся ниже, в ряду с международным рынком капиталов ему сосуществует местный деревенский ростовщический кредит, не связанный с первым и не подчиняющийся его законам. Благодаря этому обстоятельству, в то время как в местном банке капиталы продавались за 6-8 процентов, крестьянин, живущий в нескольких верстах от города и нуждающийся в средствах, должен был уплачивать за них чудовищные цены в 50 и более процентов.

Подобное несоответствие издавна обращало на себя внимание общественных и государственных деятелей, и не раз на очередь ставилась проблема о возможности уничтожить ростовщичество и дать крестьянству доступ к международному рынку капитала с его дешевым кредитом.

Однако в начале XIX века многочисленные попытки решения этой проблемы не приводили к положительным результатам, и только в середине века удалось нащупать осуществимые пути, связывающие крестьянство с общим международным кредитом.

Для того, чтобы понять значение этих путей, созданных в виде кредитной кооперации, нам необходимо уяснить себе те препятствия, которые мешали крестьянскому хозяйству ранее пользоваться общим кредитным аппаратом.

Основными помехами в этом деле служили два обстоятельства:

1) Отдаленность крестьянского хозяйства от банкового аппарата.

2) Малые размеры самого крестьянского хозяйства и вытекающий отсюда малый размер необходимых ему кредитов.

Указанные обстоятельства чрезвычайно затрудняли прежде всего установление кредитоспособности крестьянина, желающего получить ссуду. Наведение справок, посылка на место агента могли обойтись банку дороже, чем сам размер просимой ссуды. Накладные расходы по обеспечению выданных ссуд могли оказаться настолько большими, что при сопоставлении их со ссудой легко могли превзойти самые высокие ростовщические проценты.

Еще большие затруднения должен был испытывать банковый аппарат в случае неплатежа и необходимости принудительного взыскания, так как стоимость этого взыскания, конечно, не могла покрыться никакими процентами по ссуде.

Если к этому прибавить, что в глазах капиталистического кредита единственным обеспечением выданных ссуд могут явиться капиталы или имущество заемщика, ничтожное и с трудом реализуемое у крестьянской семьи, то мы поймем, что для городских банков кредитование крестьянских хозяйств было не только маловыгодно, но просто невозможно.

Очевидно, нужно было найти такой кредитный аппарат, который находился бы в непосредственной близости от крестьянского хозяйства, мог ежечасно и дешево его наблюдать и строил бы свои кредитные операции не на имущественном, а на каком-то другом обеспечении.

Таковым аппаратом явилось кредитное товарищество, созданное на великих началах Райфейзена.

В своей основе оно представляло собою союз крестьянских хозяйств для совместного кредитования. Сложение кредитной нужды очень многих хозяйств умножало сумму кредита настолько, что все накладные расходы по установлению кредитоспособности коллективного заемщика и по взиманию с него денег в случае неуплаты принимали обычные небольшие относительные размеры.

Отдавая должное кредитной идеологии капиталистического кредита, Райфейзен в основу своего кредитного союза хозяйств положил начало круговой и взаимной ответственности всех членов союза всем своим достоянием по обязательствам союза. Такого рода обязательство имело внушительное значение даже в глазах любого коммерческого деятеля, так как 300 или 500 крестьянских хозяйств, составляющих товарищество, давали несколько сот тысяч рублей обеспечения, легко реализуемого при банкротстве.

Однако мы склонны полагать, что институт неограниченной ответственности является только уступкой идеологии капиталистического кредита, так как, по нашему мнению, кредитоспособность кредитного товарищества устанавливается не этим, а другими принципами Райфейзена.

Среди них первое место занимает положение, сообразно которому все ссуды, выдаваемые кредитным кооперативом, выдаются только при условии израсходования их на производительные нужды хозяйства.

Производительное назначение ссуды уже само содержит в себе источники возврата ссуды. Деньги, направленные на расширение капиталов крестьянского хозяйства, даже на их простое восстановление или на регулирование денежного хозяйства, всегда укрепляют производственную мощь крестьянской семьи, дают возможность ее рабочим силам более полно развить свою трудовую энергию и умножить трудовой доход семьи. Увеличение же дохода, как мы видели в предыдущей главе, дает полную возможность погасить взятую ссуду.

Правда, мы должны признать, что сам термин «производительное назначение» не отличается определенностью и допускает весьма широкие толкования, в особенности когда взятая ссуда употребляется на регулирование денежного оборота.

Можно ли назвать расходы на свадьбу или на приобретение муки, в случае недохватки своей до нового года, расходами производительными?

Кооперативная практика давно уже причислила эти случаи к списку производительных затрат. Теория же может это сделать только с некоторыми натяжками, рассуждая на ту тему, что свадьба дает крестьянской семье новые рабочие руки и тем увеличивает ее силы, а расход на муку был бы в капиталистическом хозяйстве расходом на харчи, т. е. частью заработной платы, следовательно, расходом производительным.

Обобщая все указанные и подобные им толкования мы бы могли сказать, что, в широком смысле слова, под производительными затратами следует подразумевать все затраты, имеющие какой-либо хозяйственный смысл и могущие безубыточно обернуться.

Мы склонны полагать, а кредитная кооперативная практика нам это подтверждает, что кредитное товарищество не может руководиться формальными соображениями и признаками производительности, но должно вникать в хозяйственное существо каждого случая.

Иной раз возведение сарая может оказаться непроизводительным расходом, а приобретение тулупа (например, для промышленника-извозчика) затратой совершенно производительной. Весь вопрос в том, какие хозяйственные расчеты кладутся в основу предполагаемых затрат.

Производительное назначение ссуд было выдвинуто Райфейзеном как важнейший остов теории кооперативного кредита. Действительно, вдумавшись более глубоко, мы должны будем признать, что все остальные принципы являются производными от этого основного и представляют собою условие, при котором основной принцип может быть осуществлен. Так, само собою очевидно, что производственное назначение ссуд может быть обеспечено только тогда, когда ссуда будет выдаваться и тратиться при неуклонном наблюдении со стороны кредитующего аппарата. Кредитующий аппарат сам и через всех своих членов должен знать состояние хозяйства заемщика и то употребление, которое придано им полученной ссуде. Очевидно, что оба эти условия будут соблю дены только в том случае, если:

1) Заемщик будет известен правлению и другим членам кооператива.

2) Хозяйство заемщика будет на виду у кооператива и будет доступно для его наблюдения.

Первое требование порождает третий принцип Райфейзена, согласно которому кредитное товарищество может оказывать кредит только своим членам, а из третьего вырастает четвертый принцип, требующий, чтобы район деятельности товарищества был по возможности сужен или, употребляя обычный кооперативный термин, локализирован.

Последний принцип ставит перед нами весьма сложную проблему о пределах локализации.

Очевидно, что, чем шире район деятельности, тем больше объем кредитного оборота и тем дешевле обходятся на каждый рубль отпущенного кредита накладные расходы по администрации и управлению товариществом. Но столь же очевидно по мере расширения района товарищество отдаляется от своих заемщиков, и в силу ослабления связи увеличивается доля невозвращаемых ссуд и расходов по принудительному взысканию.

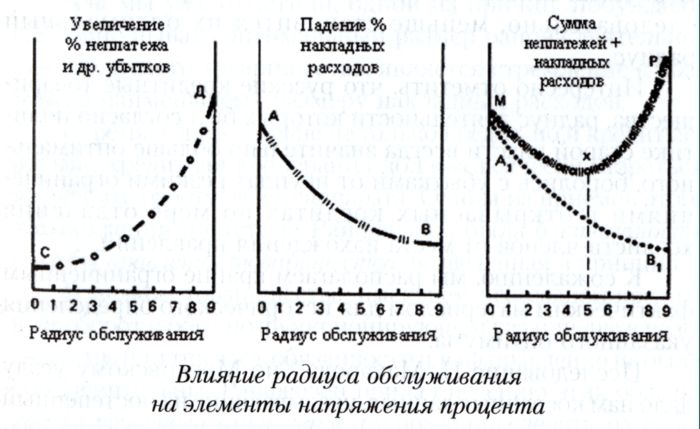

Поэтому слишком малый район нехорош чрезвычайно высокими накладными расходами, а слишком обширный район столь же нехорош в силу убытков от неплатежа. Необходимо бывает нащупать некоторый оптимальный район, где сумма накладных расходов и сумма нормальных неплатежей была бы минимальной. Нижеследующий график весьма наглядно указывает, каким образом означенный оптимальный размер создается.

Кривая AB изображает падение накладных расходов на рубль кредита в зависимости от радиуса района деятельности товарищества, т. е. увеличения объема кредитного оборота.

Кривая СД указывает на возрастание по мере увеличения того же радиуса убытков от просрочек и неуплат, падающих на 1 рубль, ссужаемый товариществом.

Кривая МР показывает сумму накладных расходов и убытков, как видно из чертежа в точке X, соответствующей 5 верстам радиуса; она дает наименьшее свое значение, чем и указывает, что радиус этот является оптимальным при определении района деятельности товарищества.

Течение указанных кривых, а следовательно, и размеры оптимального радиуса зависят от целого ряда условий местного хозяйства.

Чем гуще населено место деятельности товарищества, чем более развит в местных хозяйствах денежный и кредитный оборот, тем скорее падают накладные расходы по мере увеличения района деятельности товарищества и тем, следовательно, меньше становится их оптимальный радиус.

Интересно отметить, что русские кредитные товарищества, радиус деятельности которых был согласно политике старой власти всегда значительно больше оптимального, боролись с убытками от неуплат резкими ограничениями в открываемых кредитах по мере отдаления хозяйств-членов от места нахождения правлений.

К сожалению, мы располагаем крайне ограниченным фактическим материалом для исторического определения указанного оптимума.

Исследование Н. Макарова15 по Московскому уезду дало нам косвенные данные, указывающие на постепенный рост участия в кооперативной деятельности по мере удаления хозяйств от местопребывания кредитного товарищества.

Особенно яркую картину получаем мы в отношении Ржевско-Савёловского товарищества.

Таблица 2

Влияние расстояния на связь района с Ржевско-Савеловским кредитным товариществом. 1908 - 1910 годы

|

Пояса |

% дворов, участвующих |

% членов, |

Средний размер ссуды |

Число уплаты |

|

0-4 |

77 |

44 |

59 |

2,3 |

|

4-6 |

59 |

63 |

23 |

1,8 |

|

6-6 |

29 |

83 |

26 |

1,5 |

|

16 и выше |

15 |

84 |

15 |

1,2 |

Как видно из таблицы, по мере удаления от товарищества падает как доля участвующих в нем крестьян, так равно и связь самих членов со своим товариществом.

Как мы уже отметили, одной из причин, побуждающей нащупывать оптимальный размер района деятельности кредитного товарищества, является стремление к возможно наименьшему размеру накладных расходов.

Стремясь дать деревне не только кредит, но и кредит дешевый, кредитная кооперация должна всячески стараться удешевить работу своего аппарата. Одним из приемов этого удешевления в системе Райфейзена была бесплатность службы правления товарищества, возведенная в принцип.

В мелком товариществе, имеющем небольшой кредитный оборот и обычно функционирующем раз или два в неделю по два или три часа, обязанности члена правления не были обременительны. Райфейзен придал несению этих обязанностей почетный характер и тем позволил сделать эту работу безвозмездной, а кредит значительно более дешевым.

Таким образом, в основу райфейзенского кредитного товарищества были положены его творцом пять нижеследующих принципов:

1) Взаимная неограниченная ответственность членов по обязательствам товарищества.

2) Производительное назначение ссуд, выдаваемых товариществом.

3) Выдача ссуд только членам товарищества.

4) Малый район деятельности товарищества.

5) Почетность и безвозмездность административной работы в товариществе.

Таковы исторически сложившиеся принципы кредитной кооперации. Постараемся уяснить себе, как строится на основе их аппарат кредитной кооперации.

Мы не будем говорить об органах управления кооперации - общем собрании, правлении и наблюдательном совете, их организация и работа общеизвестны, Достаточно взять устав или любую популярную брошюру, чтобы исчерпывающе с ними познакомиться.

Гораздо более сложна финансовая структура кооператива.

Разобранные нами принципы Райфейзена определяют собою строение того аппарата, который обеспечивает верное и целесообразное размещение среди крестьянских хозяйств капиталов, необходимых для укрепления их производительных сил. Однако они не дают нам никаких указаний на то финансовое хозяйство, которое должен вести местный кооператив для разрешения стоящих перед ним задач организации мелкого кредита.

Устанавливая основы финансовой политики кредитного товарищества, приходится учитывать ряд основных хозяйственных элементов. Главнейшим из них является природа нужды в средствах, тот спрос на капиталы, который проявляет местное крестьянское хозяйство. Сообразно различиям в структуре народного хозяйства района он значительно видоизменяется качественно и количественно.

Он весьма напряжен и постоянен в районах, переживающих переход от одной отжившей системы земледелия к другой, более совершенной и более капиталоинтенсивной. Приобретение сложных земледельческих орудий, культурных пород скота, удобрений и других принадлежностей интенсивного хозяйства требует значительного прироста основного и оборотного капитала хозяйств, который и создается путем кредитования.

Совершенно иной тип кредитной нужды мы имеем в районах относительного организационного покоя. Главная масса спроса на средства создается в них недостатком в оборотных средствах, необходимостью в замене снашивающихся частей основного капитала и отчасти расширением капиталов, вызываемых ростом крестьянских семей, и соответственным расширением объема их хозяйственной деятельности. Кредитная нужда в районах этого типа носит в значительной части сезонный характер. Необходимо отметить также, что объем кредитной нужды не остается одинаковым из года в год, но видоизменяется в соответствии с эволюцией местной народно-хозяйственной жизни. Сама нужда в средствах может быть разложена на ряд групп, из которых каждая имеет свойственную ей природу. Причем размер кредитной нужды во многом определяется условиями кредита. Тяжелый ростовщический кредит суживает объем кредитного оборота, всякое же облегчение кредитных условий расширяет его значительно, допуская начинать с заемными Деньгами такие хозяйственные начинания, которые не могли быть выгодны при высоком ссудном проценте.

Познание кредитной нужды района, ее количественного размера, расширение ее по сезонам и зависимости от высоты ссудного процента составляют важнейшие отправки данных в деле организации мелкого кредита.

В соответствии с указанными размерами кредитной нужды строится и активная политика в изыскании средств, необходимых для ее удовлетворения. Кредитная практика знает ряд источников, дающих указанные средства.

Первым из этих источников, наиболее близким и дешевым, являются местные средства самого крестьянства. Несмотря на малую зажиточность русского крестьянства, оно все же в массе своей почти всегда располагает свободной наличностью. Внимательное наблюдение за денежными оборотами крестьянских дворов указывает нам на двоякую природу свободной крестьянской политики.

С одной стороны, на свободную наличность зажиточного крестьянства, средства которого превышают размеры капиталов, необходимых для ведения их собственного хозяйства.

С другой стороны, на временные излишки, носящие сезонный характер, получающиеся благодаря несовпадению во времени расходов и приходов крестьянского хозяйства.

Первая категория свободной наличности является более устойчивой и постоянной, однако и вторая во всей своей массе для всего района в целом обладает все же некоторой устойчивостью, так как различные группы крестьянского хозяйства, земледельцы, кустари, лавочники, ремесленники имеют далеко не одинаковое сезонное строение денежного бюджета. Месяцы наибольших затрат у одних соответствуют времени наибольших поступлений у других, благодаря чему суммарная свободная наличность все время остается налицо.

Использование указанной свободной наличности для кредитования нуждающихся в средствах и представляет собою задачу вкладной операции. Само собой понятно, что эта свободная наличность тем более полно поступит в кассу кредитного товарищества, чем более дорого товарищество согласится за нее заплатить, т. е. чем более высокий вкладной процент оно назначит.

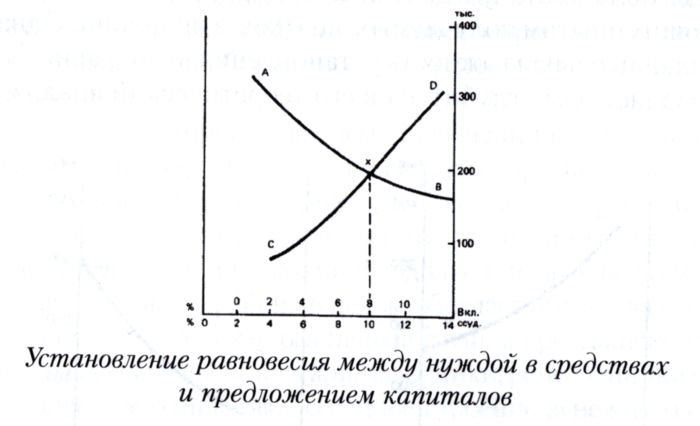

Таким образом, руководителям кредитной кооперации приходится иметь дело с двумя взаимно противоположными тенденциями: необходимостью понижать ссудный процент для возможно широкого удовлетворения кредитной нужды и необходимостью повышать плату за деньги, т. е., в конце концов, тот же ссудный процент для возможно большего привлечения средств в товарищество. Необходимо, устанавливая ссудный процент, уловить момент равновесия между нуждою в средствах и предложением свободных средств.

Определение указанного момента равновесия представляет собою высшее искусство в деле кредитной политики кооперативных учреждений, и, в большинстве случаев, овладение им дается путем развития соответствующих опытом получаемых навыков, а не знаний. Однако исключительная важность установления этого равновесия позволяет нам углубиться в его теоретический анализ.

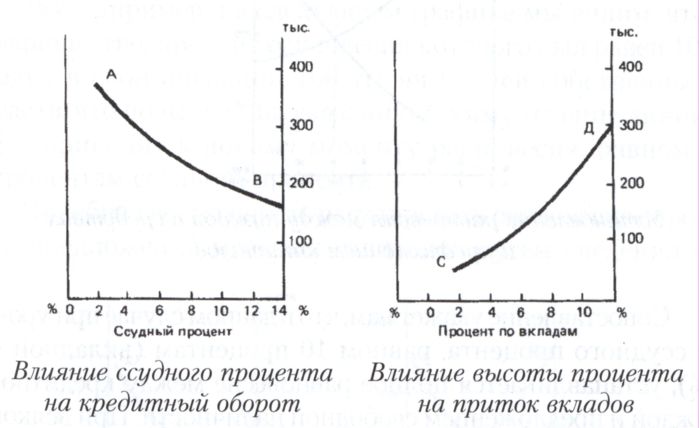

Предположим, что кривая AB указывает нам возможную высоту кредитного размещения средств Н-ского кредитного товарищества в зависимости от высоты ссудного процента. Чрезвычайно широкая возможность размещения, доходящая до 300 тысяч рублей при 2 1/2-процентной норме ссудного процента постепенно сокращается по мере увеличения процентной ставки и доходит до 150 тысяч Рублей при 14-процентном уровне.

Предположим далее, что кривая СД указывает на приток средств в кассу товарищества в зависимости от высоты процента по вкладам. Чрезвычайно ничтожная при 2 процентах она быстро нарастает при увеличении процента и достигает 200 тысяч рублей при 10 процентах.

Принимая условно напряжение процента, вызываемое необходимостью оплачивать все накладные расходы в товариществе, за 2 процента, мы можем сопоставить обе наши кривые на следующем графике.

Сопоставление укажет нам, что в данном случае при уровне ссудного процента, равном 10 процентам (вкладной -8%), устанавливается полное равновесие между кредитной нуждой и предложением свободной наличности. При всяком более низком уровне процента товарищество всегда будет испытывать нужду в деньгах и недостаток в приходе вкладов и, наоборот, при всяком более высоком проценте неизбежно столкнется с затруднениями в размещении средств.

Уровень процента, соответствующий указанному выше равновесию, естественно, устанавливается в зависимости от соотношения кривых AB и СД, свойственных району деятельности товарищества.

В одних районах, обильных средствами, он установится на столь низком уровне, что товарищество будет озабочено найти более выгодные формы размещения для средств вкладчиков где-либо помимо хозяйств своих членов (например, в Бельгии), обратно, в России, где крестьянство, имея малые денежные запасы, терпит жестокую нужду в средствах, обычно это естественное равновесие устанавливается при столь высоких уровнях процента, что приходится заботиться о привлечении средств помимо вкладов или путем образования собственных капиталов, или же путем займов. Нетрудно видеть, что всякое привлечение в обороте кредитного товарищества новых сумм помимо вкладов изменяет соотношение кредитного равновесия и понижает ссудный процент.

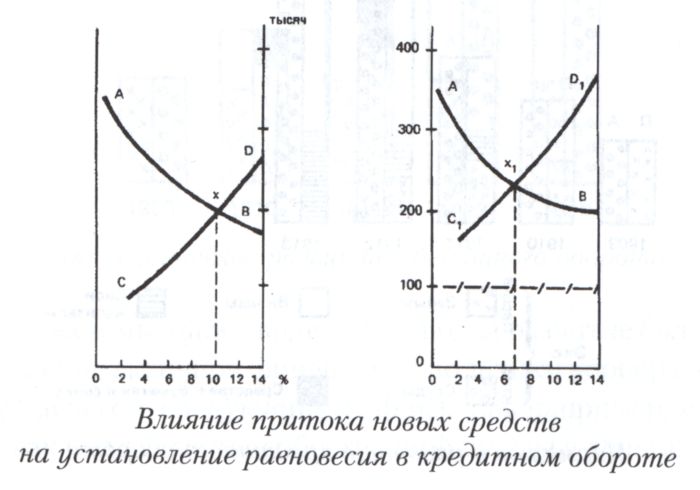

Так, например, на следующем графике мы видим, что товарищество, процент равновесия которого был равен 10, вводит в свои операции 100 тысяч рублей собственных средств, что повышает на указанную сумму течение линии СД и приводит к новому моменту равновесия, равному 8 процентам ссудного процента.

Подобная возможность регулировать равновесие спроса и предложения местных капиталов путем введения в кредитный оборот средств извне побуждает кредитную кооперацию как к образованию собственных средств, так равно и к широкому использованию займов. Весьма часто пользование посторонними средствами достигает такого размера, что размер как ссудного, так и вкладного процента определяется не соотношением элементов местного кредитного оборота, а условиями общего рынка капиталов.

Все перечисленные элементы сочетаются в балансе кредитных товариществ в весьма разнообразной форме в зависимости от возврата и прочности кооперативной организации, а также в связи с народно-хозяйственными особенностями ее района деятельности.

Чтение кооперативных балансов - это одно из увлекательных экономических чтений - дает нам яркие картины здоровой и цветущей кооперативной работы, ее роста и упадка, картины кооперативной патологии и медленного вымирания.

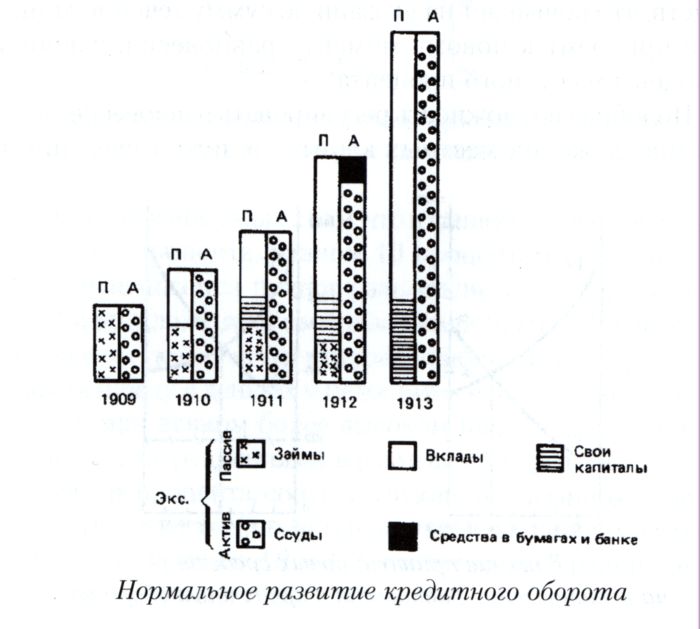

Прилагаемый график (с. 205) наглядно показывает нам нормальный и здоровый рост кредитного кооператива, начавшего с производительного размещения государственной ссуды и постепенно сумевшего развить вкладную операцию и тем опереться на местные средства.

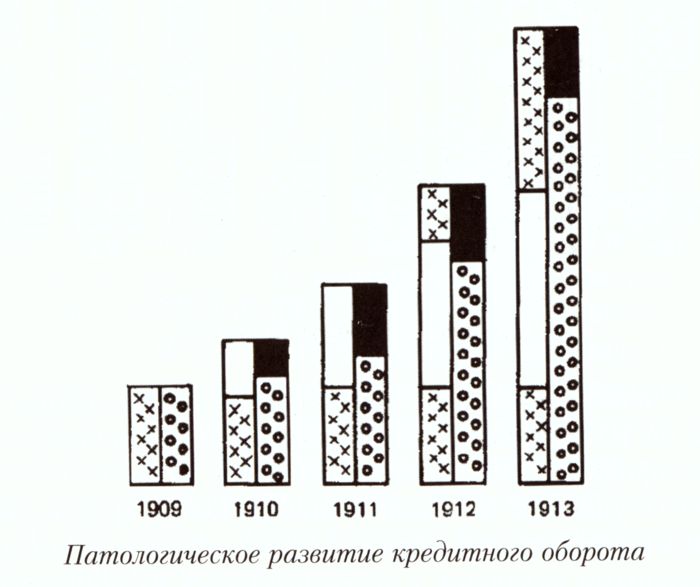

Совершенно иной характер носит другой пример, изображенный нами на следующем графике и указывающий, как кредитный кооператив в силу неумелой организации не смог развить удачно начатые операции по вкладам, должен был все время пользоваться привлечением капиталов со стороны и в то же время не сумел разместить собранные капиталы.

Можем мы также видеть, наблюдая развитие балансов, проявление активной финансовой политики кооперативного кредита (см. следующий график). Так, например, мы видим, как под давлением обостренной нужды в деньгах и под давлением запросов в ссудах кредитное товарищество было вынуждено в 1909 году повысить процент по вкладам, а следовательно, и ссудам, привлекая тем средства. Однако, удвоив за четыре года свой пассив и встречая затруднения в размещении собранных средств, оно было вынуждено сократить вкладной процент (в 1912 г.) и тем оздоровить состав своего баланса.

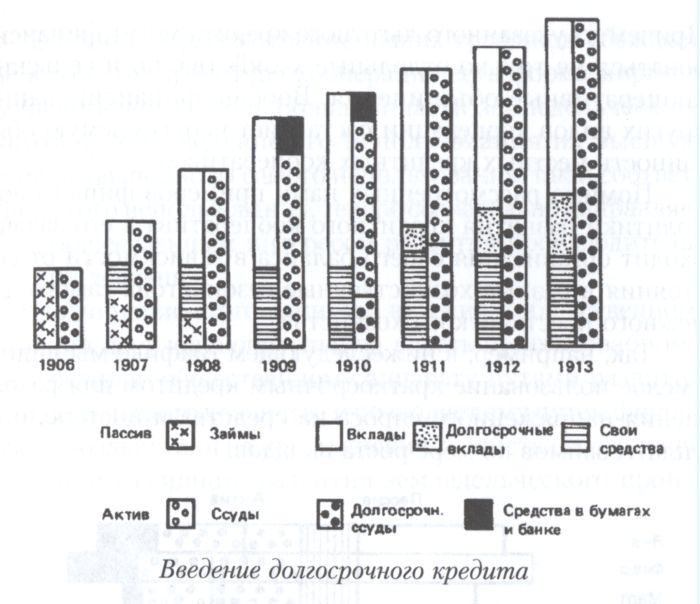

Очень любопытный пример финансовой политики видим мы в следующем ряде балансов, изображенном нами на графике (с. 208). Кооператив после ряда лет удачной работы, упрочив свое положение, пытается организовать долгосрочный кредит сначала в соответствии со всеми долгосрочными вкладами, а затем полагаясь на постоянство своего вкладного фонда и на части краткосрочных вкладов, нарушая тем основное банковское правило, согласно которому актив кредитного центра всецело должен определяться его пассивами.

Для частного банка, не желающего стать банкротом, невозможно завязывать в долгосрочные ссуды в большем размере, чем наличность долгосрочных вкладов. Для кооператива, в котором фонд вкладов обладает большей устойчивостью, несмотря на их формальную краткосрочность, некоторое нарушение этого правила вполне возможно.

Вполне мыслимо, что активная политика кредитного кооператива может распространяться не только на организацию долгосрочного кредита, но также и на кредитное поощрение особых, новых отраслей крестьянского хозяйства, например молочного дела.

Из прибылей товарищества создаются для этой цели специальные собственные капиталы и, опираясь на них, организуется льготный кредит, поощряющий приобретение молочных коров и необходимых покупных кормов.

Причем из указанного льготного кредита могут финансироваться не только отдельные хозяйства, но и сельские кооперативные объединения. Вообще финансирование других видов кооперации составляет неотъемлемую обязанность местных кредитных кооперативов.

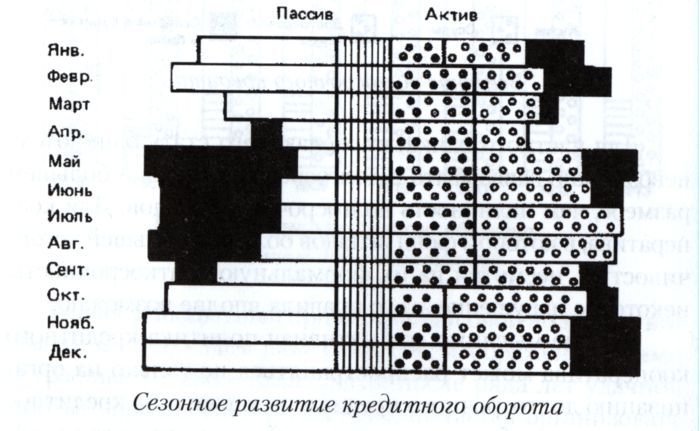

Помимо рассмотренных нами примеров финансовой политики развития кредитного кооператива в его задачи входит организация своего баланса в зависимости от состояния в разные хозяйственные сезоны года самого денежного крестьянского хозяйства.

Так, например, в нижеследующем графике мы видим умелое пользование краткосрочным кредитом для разрешения напряженного спроса на средства и постепенной уплаты займов по мере роста вкладов.

Дабы указанные в предыдущем графике особенности сезонной политики крестьянской кооперации были нами усвоены в полной мере их народно-хозяйственного значения, мы обращаем внимание читателя на сопоставление денежного оборота кооперативного аппарата с денежным оборотом крестьянского оборота.

Вдумчивое рассмотрение наших графиков убеждает нас в том, что кредитная кооперация есть форма мирного обобществления очень большой части земледельческого капитала и возведение его использования на высшую ступень как полноты самого использования, так и соответствия этого использования, теперь сознательно направляемого, общественным интересом развития производительных сил деревни.

Подчинение этого капитала велениям общественного сознания дает исключительную власть организованному кооперативно-общественному аппарату путями развития земледельческого хозяйства и позволяет ему путем финансового воздействия на крестьянские хозяйства вести их по пути прогрессивного развития земледельческого производства.