Перспективы восстановления производства

Перспективы восстановления производства

Длительный глубокий спад производства практически во всех отраслях промышленности РФ привел к тяжелой деградации материально-технической и кадровой базы хозяйства. Устарело, разукомплектовано или продано оборудование, расчленены технологические цепочки, ушли квалифицированные рабочие и инженеры. Производственный потенциал, накопленный к началу реформы, все эти годы сокращался, причем от простоя страдало более всего самое совершенное производство наиболее высокого технологического уровня.

Поскольку при этом производственные мощности были загружены в малой степени (см. табл. 4-6), в рамках сохранившегося потенциала возможен некоторый прирост производства, подобный тому, что наблюдался в 2000-2001 гг. Однако возможности его невелики, и оценить их заранее трудно, поскольку после многих лет простоя реальные производственные мощности могут быть намного ниже номинальных, приведенных в табл. 4-6. Основой восстановления производства и обеспечения такого его роста, чтобы оно удовлетворяло жизненно важные потребности страны, могут быть только достаточно полное обновление основных фондов.

Наличие пока что незагруженных мощностей и возможность некоторого наращивания производства скрывает важнейшее обстоятельство - с самого начала реформы резко снизились капиталовложения в промышленность (инвестиции в основной капитал).

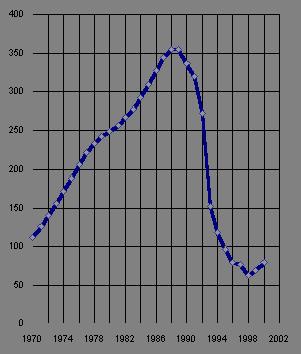

На рис. 4-85 представлена динамика изменения этого показателя. Поскольку после 1988 г. масштаб цен быстро менялся, инвестиции приведены к сопоставимым ценам и даны в относительных величинах, причем за 100 принят их уровень в 1969 г. Из рисунка видно, что в течение 70-80-х годов в РСФСР наблюдался быстрый и непрерывный рост инвестиций.

Рис. 4-85. Инвестиции в основной капитал отраслей, производящих товары в РСФСР и РФ, в сопоставимых ценах (1969 = 100)

Таблица 4-6. Использование производственных мощностей промышленных предприятий (%)

|

Продукция

|

1980

|

1990

|

1993

|

1997

|

2000

|

|

Сталь

|

95

|

94

|

69

|

68

|

77

|

|

Металлорежущие станки

|

87

|

81

|

54

|

16

|

17

|

|

Тракторы

|

98

|

81

|

42

|

8

|

19

|

|

Цемент

|

91

|

93

|

62

|

36

|

44

|

|

Обувь

|

89

|

87

|

48

|

17

|

29

|

|

Стиральные машины

|

88

|

87

|

51

|

12

|

-

|

Важно отметить, что даже во время наиболее крупномасштабных капиталовложений (1988 г.) их было достаточно только для того, чтобы поддерживать стабильное производство с темпом модернизации, который считался недостаточным. При том сокращении инвестиций, которое произошло после 1990 г., невозможна не только модернизация, но и просто поддержание промышленной инфраструктуры в рабочем состоянии.

Тот прирост инвестиций, который произошел в 2000-2001 гг., совершенно несопоставим с масштабами потерь, понесенных основными фондами за десятилетие. Инвестиции 2001 г. гораздо меньше того, что вкладывалось в основные фонды промышленности в 1969 г.

Соответственно сокращению инвестиций была свернута намеченная на вторую половину 80-х годов программа модернизации основных фондов промышленности. В результате до беспрецедентно низкого уровня упал показатель ввода в действие новых основных фондов и началось их быстрое старение.

Рис. 4-86. Ввод в действие основных фондов промышленности в России (в % к основным фондам).

Данные ЦСУ СССР 1970-1990, Госкомстат РФ - 1991-1999

За 1991-1999 гг. производственные мощности промышленности сократились на треть. Степень износа производственного оборудования в промышленности достигла почти 70%, а его средний возраст - 16 лет. Практически треть машин и оборудования в промышленности полностью изношены. К началу 2000 г. только 4% производственного оборудования в промышленности имело возраст до 5 лет и около 20% - от 6 до 10 лет, почти 40% оборудования было старше 20 лет. Средний возраст его в 2000 году равнялся 18,7 лет.

Таким образом, сокращение производства сопровождается регрессом его материально-технической базы. Во второй половине 60-х годов произошло обновление производственной базы, так что еще в 1970 г. ежегодно вводилось новых основных фондов в размере более 10% от существующих. Новый цикл переоснащения промышленности должен был быть проведен в 80-е годы - и не состоялся. И все-таки в 1988 г. ввод в действие новых фондов составил около 7,5%. В результате реформы он упал до 1% и не растет до последнего времени.

Так, коэффициент обновления основных фондов нефтедобывающей промышленности составлял в 1970-1985 гг. 11-12,5%, в 1998 г. - 1,7%, в 2000 г. 2,9%; в химической и нефтехимической промышленности в 1970 г. он был 12,1%, в 1998 г. - 0,5% и в 2000 г. 0,8%; в машиностроении и металлообработке в 1970 г. 12,7%, а в 1998 г. 0,4% и в 2000 г. 0,7%. Сильнее всего пострадала легкая промышленность: в 1970 г. ее основные фонды были обновлены на 10,2%, а в 1999 г. на 0,3%.

При темпе обновления 1% в год основные фонды промышленности, включая машины и оборудование, должны работать до их замены 100 лет. Это равносильно полной ликвидации промышленности России.

Примечание составителей.

Здесь мы считаем возможным дать одно методологическое замечание, которое поможет читателю сделать из динамики последних двух десятилетий свои прогнозы на будущее.

В последнее время много говорится об экономическом росте, который имел место в 2000-2001 гг. Динамика многих показателей, приведенных в книге, как будто подтверждает такую оценку. На наш взгляд, однако, применять слово «рост» пока что неправомерно. Прежде всего, два года - слишком короткий срок для проявления тенденции к росту.

Но главное даже не в сроке, а в том факте, что отсутствует необходимая и «неумолимая» предпосылка для роста производства - предварительный, начавшийся за несколько лет до этого рост капиталовложений в хозяйство. Чтобы имел место рост производства, необходимо создание новых или модернизация (хотя бы восстановление) старых основных фондов промышленности, сельского хозяйства и транспорта.

Надо при этом подчеркнуть, что даже очень большие инвестиции не могут вызвать немедленного устойчивого роста производства - на превращение инвестиций в дееспособные производственные мощности требуется время. Пока же и роста инвестиций не произошло, так что можно говорить лишь о колебаниях уровня производства в рамках имеющихся производственных мощностей.

Поскольку неиспользуемые мощности устаревают и деградируют, сокращение капиталовложений в течение 90-х годов неминуемо означает и сокращение производственных возможностей. Этот процесс не является наглядным только потому, что даже сократившиеся мощности используются сейчас не полностью. Но невидимый «потолок» является непреодолимым ограничением для настоящего роста экономики, и этот потолок пока что снижается.

Например, в 1990 г. в РСФСР имелись производственные мощности для выпуска 264 тыс. тракторов (в том году было выпущено 214 тыс. и, по данным ЦСУ, производственные мощности были загружены на 81%). Может ли сегодня быть восстановлен уровень производства 1990 г. без создания новых мощностей? Нет, поскольку, даже по данным Госкомстата РФ, производственные мощности позволяют выпустить только 101 тыс. тракторов в год - в 2000 г. было произведено 19,3 тыс. тракторов при уровне загрузки мощностей 19% (эти данные представлены на рис. 4-28 и в таблице 4-6)[1].

Аналогично, в 1990 г. в РСФСР имелись мощности для производства 443 млн. пар обуви (было выпущено 385 млн. пар). В 2000 г. было выпущено 32 млн. пар обуви, и при этом производственные мощности были загружены на 29%. Значит, даже при полной загрузке мощностей максимальный выпуск обуви в РФ мог бы достигнуть в 2000 г. лишь уровня 110 млн. пар - в 4 раза меньше, чем в 1990 г.

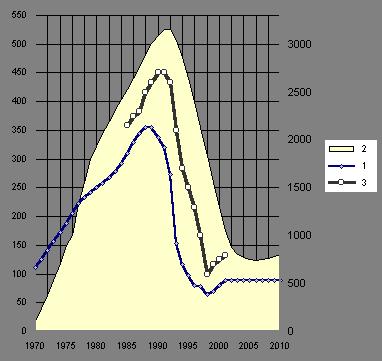

Эту взаимозависимость можно пояснить следующим условным рисунком (рис. 4-87). Допустим, в отрасль, производящую продукт Х, в 1970-2000 гг. делались капиталовложения в основные производственные фонды в соответствии с кривой 1, которой на рисунке соответствует левая шкала. В ходе реформы, начиная с 1990 г., инвестиции резко сократились. Эта кривая отражает реальную динамику капиталовложений в промышленность, приведенную на рис. 4-85.

Рис. 4-87. Схематическая взаимосвязь между инвестициями в основной капитал, производственными мощностями, созданными на эти инвестиции и уровнем производства в ходе реформы

Для простоты примем, что капиталовложения в основные фонды для производства продукта Х заключаются в приобретении и установке станков Y. В 1970 г. было установлено 112 станков Y, в 1980 г. 250, в 1990 г. 337, в 2000 г. 80 и т.д. Все остальные материально-технические условия производства продукта Х примем постоянными. Примем также, что один станок Y производит в год 1 единицу продукта Х. Для простоты будем считать, что выбытие мощностей, исчерпавших свой ресурс, происходит путем списания станка Y, отслужившего 10 лет.

Это - приемлемое упрощение, хотя, конечно, некоторые станки выходят из строя раньше, а некоторые служат дольше установленного срока. Реальную динамику изменения всего парка станков можно описать более сложными уравнениями, но сути дела это не изменило бы. Таким образом, станочный парк Y (т.е. производственные мощности для выпуска продукта Х) в каждый момент времени равны числу станков Y, имеющих возраст менее 10 лет.

Предположим также, что в 2002-2010 гг. будет сохраняться уровень инвестиций, равный уровню 2001 г. Исходя из принятых допущений, мы получаем кривую 2 -динамику величины производственных мощностей. В 1980 г. в действии было 1935 станков Y, в 1990 г. 3091, в 2000 г. 1296. Кривой 2 на графике соответствует правая шкала. Эта кумулятивная кривая ограничивает то пространство, в котором и может изменяться уровень производства. В идеальном случае, при полной загрузке производственных мощностей, кривая уровня производства сольется с кривой 2.

До начала реформы обычная степень загрузки имеющихся мощностей составляла 80-90% мощностей. В нашем условном примере в 1985 г. на 2525 станках Y было произведено 2150 единиц продукта Х - загрузка мощностей составляла 85,1%, в 1990 г. на 3091 станке Y произведено 2700 единиц продукта Х и т.д. В ходе реформы, в 1991-1992 гг. начался спад производства, гораздо более быстрый, чем выбытие производственных мощностей. Загрузка мощностей резко снизилась.

Динамика производства отражена кривой 3 (ей соответствует правая шкала). Она выражает типичную динамику производства многих отраслей. Видно, что хотя в три последние года на этой кривой обозначился подъем, он может продолжаться лишь до тех пор, пока не упрется в «потолок» производственных мощностей.

Кривая 3 не может пересечь кривую 2. Она может изменяться лишь внутри области, ограниченной кривой 2 (на рисунке эта область для наглядности затенена).

Таким образом, нынешние колебания уровня производства принимать за рост экономической системы нельзя. Разумеется, оживление производства и повышение степени загрузки имеющихся мощностей являются хорошими признаками, и этому надо всемерно способствовать. Но условием будущего роста станет осязаемый и устойчивый рост капиталовложений в основные производственные фонды и подготовку трудовых ресурсов.

Центр экономической конъюнктуры при правительстве Российской Федерации рассчитывает т.н. Индексы интенсивности промышленного производства. Это сводные данные о среднесуточных объемах выпуска промышленного производства по 235 важнейшим видам продукции, включая изготовление продукции крупными, средними и малыми предприятиями, в том числе совместными. Из данных среднесуточных объемов производства исключена сезонная составляющая и несущественные колебания случайного характера.

Индексы интенсивности промышленного производства рассчитаны в % относительно января 1993 г. На рис. 4-88 показана динамика изменения этого показателя вплоть до конца 2001 г. Из этого графика видно, что оживление экономики в 2000-2001 гг. на деле означало только-только компенсацию того спада после 1994 г., который привел к дефолту августа 1998 г. Оживление производства после сентября 1998 г. произошло за счет эффекта девальвации российского рубля и благоприятной конъюнктуры для импортозамещения.

Рис. 4-88 Помесячная динамика интенсивности промышленного производства в РСФСР и РФ (с учетом сезонной корректировки) в % к январю 1993 года

Эти факторы исчерпали свой эффект к сентябрю 2000 г. Затем, как сказано в докладе Центра экономической конъюнктуры при правительстве РФ, «общий спад промышленного производства был предотвращен благодаря высоким мировым ценам на топливные ресурсы и относительно высокому уровню интенсивности производства в нефтедобывающей, нефтеперерабатывающей и пищевой промышленности».

Возможности для капиталовложений в 2001 г. сократились. В том же докладе сказано: «Сальдированный финансовый результат (прибыль минус убыток) в промышленности за январь-октябрь 2001 года составил лишь 84,6% от уровня соответствующего периода 2000 года». Следовательно, была упущена возможность сделать крупные инвестиции в отечественную промышленность во время на редкость благоприятной конъюнктуры на мировом нефтяном рынке в 2000 г.

В информационно-аналитической справке «Обозрения» о положении дел в экономике (выпускается «Центром развития», руководитель С. Алексашенко, бывший заместитель председателя Центробанка РФ) от 16 октября 2000 г. было сказано: «Благоприятная внешняя конъюнктура, казалось бы, дает России уникальный шанс - резко увеличить национальные сбережения и профинансировать технологическое обновление производства. Но этот шанс остается исключительно гипотетическим - российский капитал предпочитает искать себе применение за границами страны, интенсивность потоков капитала из России не только не снижается, но и, напротив, возрастает.

По нашей оценке, за первое полугодие валовый отток капитала из России составил 10,9 млрд. долл., что почти на 70% больше, чем годом ранее, и эквивалентно 10,4% ВВП России... Во втором полугодии будет происходить увеличение валового оттока капитала из страны, который по итогам года может составить около 25 млрд. долл...»

Таким образом, и в условиях благоприятной конъюнктуры 2000 г. экономика РФ не стала привлекательной даже для отечественных инвестиций и кредитов предприятиям, действующим в сфере производства. Банки предпочитают обращать деньги в иностранные активы. В аналитической справке Центра экономической конъюнктуры при правительстве Российской Федерации «Состояние денежно-кредитной системы и расчетов в экономике в 2000 году» (Москва. 2001) говорится (выделение авторов справки):

«Чистые иностранные активы кредитных организаций за 2000 г. увеличились (на 2,6 млрд. долларов США)… Рост чистых иностранных активов кредитных организаций указывал на общую низкую оценку банковской системой перспективности вложений в российскую экономику и на высокую приоритетность активных операций с менее рискованными иностранными активами… Доля кредитов реальному сектору экономики в совокупных активах банковской системы не превысила 30%, при этом удельный вес кредитов отечественных банков в общем объеме инвестиций в основной капитал оставался очень низким - 3%… Высокие риски инвестирования в реальный сектор экономики, а также дефицит надежных финансовых инструментов ограничивали масштабы проводимых кредитными организациями активных операций, что определяло наличие у них значительных объемов свободных денежных средств».

При этом нежелание банков инвестировать в отечественную экономику не было преодолено даже при самом высоком уровне прибыльности отдельных отраслей. Выше говорилось, что в 2001 г. сальдированный финансовый результат (прибыль минус убыток) в промышленности составил лишь 84,6% от уровня 2000 г. Но вот как обстояло дело в 2000 г. В цитированной выше справке говорится:

«Несмотря на увеличение сальдированного финансового результата в 2000 году (за 2000 год сальдированный финансовый результат по сопоставимому кругу предприятий и организаций составил 175,2% от его значения за 1999 год), показатель доли убыточных предприятий и организаций в их общем числе в 2000 году существенно не улучшился и, колеблясь в течение года в диапазоне 37,2-41,9% (в 1999 году - в диапазоне 39,3-44,4%), оставался очень высоким. При этом сокращение доли убыточных предприятий в экспортноориентированных отраслях (в первую очередь в нефтедобывающей и газовой промышленности, черной металлургии) сопровождалось ростом доли убыточных предприятий в отраслях, ориентированных преимущественно на внутренний рынок».

Но инвестиций не получают и самые прибыльные отрасли промышленности. Возьмем одну только отрасль - энергетику. Вот выпуск «Обозрений» («Центр развития») от 13 ноября 2000 г.: «В этом году потребность в инвестициях в газовую промышленность (по экспертной оценке, около 3,5-4 млрд. долл.) может опередить их фактический объем более чем в 2,5-3 раза... Недавнее приобретение ЛУКойлом 1300 АЗС в США, его же более ранние покупки НПЗ в Румынии, Болгарии и на Украине, а также относительно успешная попытка Газпрома закрепиться на венгерском рынке говорят о том, что среди российских сырьевых экспортеров преобладает стратегия вложения во внешние активы».

Выпуск «Обозрений» от 15 января 2001 г. гласит: «В ближайшие десять лет, по оценкам экспертов, выбытие мощностей в течение 2000-2010 гг. возрастет примерно до 10 млн. кВт в год, а существующие темпы ввода новых мощностей уже не будут покрывать их выбытия. В среднем за предшествующие 10 лет вводились мощности около 1,24 млн. кВт в год, в 1999 г. объем ввода новых мощностей составил, по словам зампреда правления РАО «ЕЭС России» Я. Уринсона, лишь 0,84 млн. кВт, в 2000 г. был введен 1 млн. кВт… По оценкам экспертов, потребность в инвестициях в электроэнергетику в 2001-05 гг. будет составлять от 3,8 до 4,4 млрд. долл. в год, а в 2006-10 гг. возрастет до 8,4-9 млрд. долл. в год, тогда как объем инвестиций в основной капитал снизился с 4,9 млрд. долл. в 1997 г. до 1,1 млрд. долл. в 1999 г., а в 2000 г. может составить лишь 1,3-1,5 млрд. долл.».

Таким образом, к концу 2001 г. промышленность вышла на уровень 1994 г. - и при этом подъем закончился, а после октября 2000 г. даже произошло снижение показателя. Подъем производства в самые последние годы лишь вернул промышленность к «дну» того спада, который произошел в первые три года реформы. Надо помнить при этом, что уровень промышленного производства в 1993 г. составил всего лишь 64,9% от уровня 1990 г.

Примерно такова же динамика вычисляемого Центром экономической конъюнктуры при правительстве РФ индикатора «качества» структуры промышленного производства. Этот показатель дает представление о соотношении в общем объеме промышленного производства продукции отраслей добычи сырья и отраслей высокой степени переработки. В ходе реформы экономика РФ получила гипертрофированную экспортно-сырьевую ориентацию, и индикатор «качества» резко упал, достигнув своего минимума в августе 1998 г. После этого положение выправилось до уровня 1995 г., а в ноябре-декабре 2001 г. опять слегка сдвинулось к сырьевой ориентации.

Развитие промышленности, особенно ее наукоемких отраслей, зависит не только от инвестиций и обновления основных фондов (прежде всего, машин и оборудования), но и от состояния отечественного научно-технического потенциала.

Речь идет о потенциале как целостной системе, включающей в себя проведение научно-исследовательских и опытно-конструкторских разработок (НИОКР), опытное производство, внедрение новых продуктов и технологических процессов в массовое производство, подготовку соответствующих новым технологиям кадров и т.д. Вся эта деятельность составляет особый «срез» общества, в котором взаимодействует политика, экономика, культура. Что произошло с научно-технической сферой России в результате реформы?

Даже если не рассматривать такие важные для этой сферы, но неуловимые признаки ее состояния, как престиж научно-технической деятельности, настроение работников, их творческое вдохновение, а ограничиться только грубыми количественными показателями, то и в этом случае надо признать, что последствия реформы для нее являются катастрофическими.

Доктрина реформы, исходящая из идеи «разгосударствления» и передачи главных сфер деятельности под стихийный контроль рынка, в отношении науки и техники оказалась несостоятельной. Ни отечественный, ни иностранный капитал в России не смогли заменить государство как главный источник средств и главного «заказчика» НИОКР. Огромная по масштабам и сложнейшая по структуре научно-техническая система России, созданная за 300 лет державным государством, была оставлена почти без средств и без социальной поддержки.

К 1999 г. по сравнению с 1991 г. численность работников в этой сфере уменьшилась более чем вдвое. Ассигнования на гражданскую науку из средств федерального бюджета за это же время снизились в 4,6 раза. С учетом того, что безотлагательно требуется финансировать поддержание научной инфраструктуры (здания, энергия, коммунальные услуги), затраты на собственно продуктивную исследовательскую работу сократились примерно в 10 раз.

Еще больше снизились расходы на обновление наиболее динамичной части основных средств - приборов и оборудования. Если в середине 80-х годов на покупку оборудования расходовалось 11-12 % ассигнований на науку, то в 1996 г. - 2,7%. Коэффициент обновления основных фондов в отрасли «Наука и научное обслуживание» в 1998 г. составил лишь 1.7% по сравнению с 10.5% в 1991 г. План государственных инвестиций на строительство объектов науки не был выполнен ни разу. В проекте бюджета 2000 г. на эти цели выделено в 2 раза меньше средств, чем в 1999 г., и в 4 раза меньше, чем в 1997 г.

СССР был второй научной державой мира, а сейчас в РФ расходы на НИОКР не только в 26 раз меньше, чем в США, но уступают расходам таких стран, как Италия (в 1,6 раза) и Канада (в 1,35 раза). Ни разу не была выполнена 4%-ная «норма» выделения средств из государственного бюджета, заданная Федеральным законом «О науке и государственной научно-технической политике». В 2000 г., согласно оценкам, объем бюджетных расходов на науку составил 0,28 % валового внутреннего продукта и 1,8 % расходной части бюджета. В 2001 г. доля затрат на исследования и разработки составила 1,16 % валового внутреннего продукта, а бюджетные ассигнования на гражданскую науку - 1,67 % расходной части федерального бюджета.

Начиная с 1989 г., за рубеж на постоянное место жительства выехали около 10% научных работников. Особенно велика потеря физиков-теоретиков (согласно оценкам, около 40%). Уезжающие математики составляют 25% к их ежегодному выпуску лучшими вузами страны.

В начале 1999 г. в РФ насчитывалось 4019 научных организаций. Их средние размеры уменьшились вдвое - вследствие разукрупнения организаций. При этом число научно-исследовательских организаций выросло, но зато резко (в 2.4 раза) сократилось количество конструкторских бюро. Число проектных и проектно-изыскательских организаций, выполняющих исследования и разработки, уменьшилось за годы реформы в 5.5 раза. В ходе приватизации отраслевых НИИ, КБ и НПО многие из них утратили свою опытную базу. Таким образом, в ходе реформы ликвидировались те звенья научно-технической системы, которые ответственны за процесс инноваций на стыке исследования - производство. С исчезновением организаций, занятых внедрением результата разработок в производство, завершился демонтаж существовавшей ранее инновационной системы страны (и в прошлом недостаточно сильной).

Реформа подорвала силу российской науки как одного из важнейших факторов развития страны. Это стало одной из причин нарастающего спада технологического уровня промышленности и снижения доли наукоемкой и технологически прогрессивной продукции. Конкурентоспособность и экономические показатели промышленного производства в этих условиях неминуемо снижаются, и перспективы неблагоприятны, так как быстро восстановить уровень научной деятельности в стране трудно даже при очень щедром финансировании.

[1] Скорее всего, оценка Госкомстатом имеющихся в наличии мощностей, сделанная в стоимостном выражении, слишком оптимистична - даже для «оживления» основных производственных фондов, которые простаивали в течение более 10 лет, требуются большие усилия и капиталовложения.