Импорт пищевой и сельскохозяйственной продукции

II. Импорт пищевой и сельскохозяйственной продукции.

Для нахождения доли импорта в снабжении страны пищевыми продуктами было сделано три общих массива показателей (кроме рассмотрения импортозависимости по отдельным товарам):

а) внешняя торговля пищевой и сельскохозяйственной продукцией (перевод внешней торговли из долларов в рубли осуществляется по среднему хронологическому курса доллара за весь рассматриваемый год) и валовая продукция пищевой промышленности. Неточность показателя заключается в том, что продукция пищепрома не учитывает продукцию сельского хозяйства и продукцию без переработки (яйца, молоко, мясо и т.д.). А импорт учитывает всю ввезённую сельхозпродукцию.

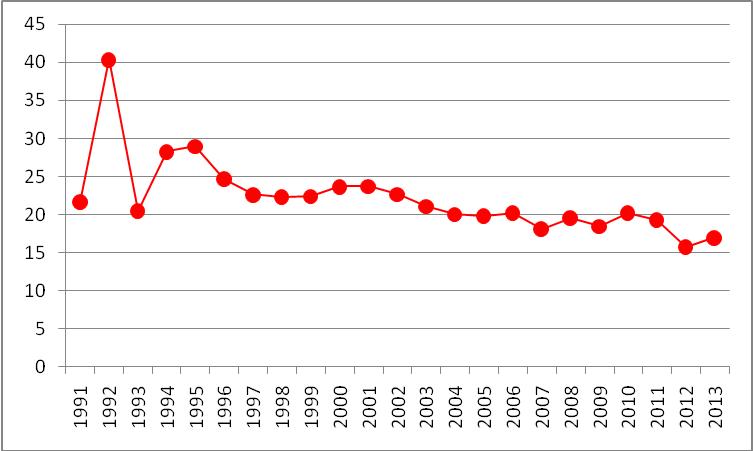

Рисунок 2. Доля импорта в потреблении продукции пищевой промышленности (в стоимостном выражении), %.

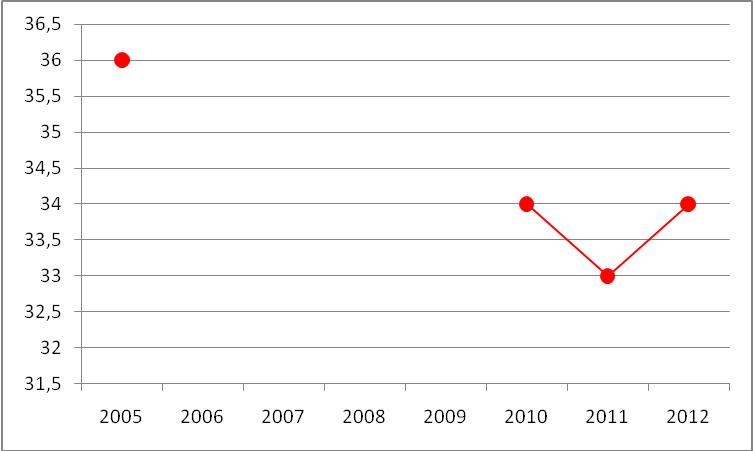

б) второй показатель – доля импорта в товарных ресурсах розничной торговли пищевыми продуктами. Более точная характеристика импортозависимости в пищевых продуктах. Однако, стоит иметь в виду, что в нём по-прежнему не учтена не реализованная, но потребленная продукция сельского хозяйства. График для всего периода построить невозможно, т.к. известно всего 4 годовых значения.

Рисунок 3. Доля импорта в товарных ресурсах розничной торговли пищевой продукцией, %.

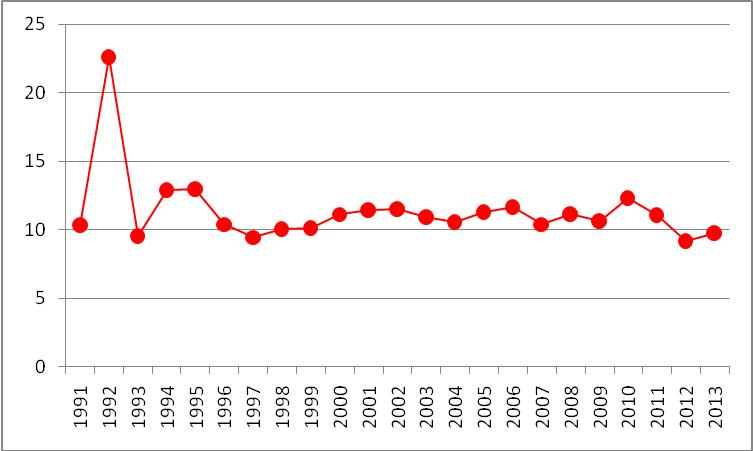

в) последний показатель импортозависимости в еде – сравнение внешней торговли с продукцией в сумме пищепрома и сельского хозяйства.

Эта цифра не содержит недоучёта внутреннего производства. Зато учтено производство продуктов населением. Также включает в себя производство кормов и шерсти, вовсе не употребляемых человеком в пищу. Однако оценить производство лишь продуктов питания сельским хозяйством вряд ли представляется возможным.

Рисунок 4. Доля импорта в потреблении продукции пищевой промышленности и сельского хозяйства (в стоимостном выражении), %.

Исходя из данных рисунков 2-4: доля импорта в потреблении продуктов питания после резких колебаний в начале 90-х в 2000-е стабилизировалась и не имеет заметных тенденций к увеличению или снижению.

Как видно, перечисленные выше методы дают совершенно разные оценки импортозависимости по еде. Выбор метода обуславливается тем, что в результате хочется увидеть наблюдателю. Автор считает, что последняя оценка, графически изображённая на рисунке 4, является наиболее приближенной к реальности.

г) импортозависимость по отдельным пищевым продуктам.

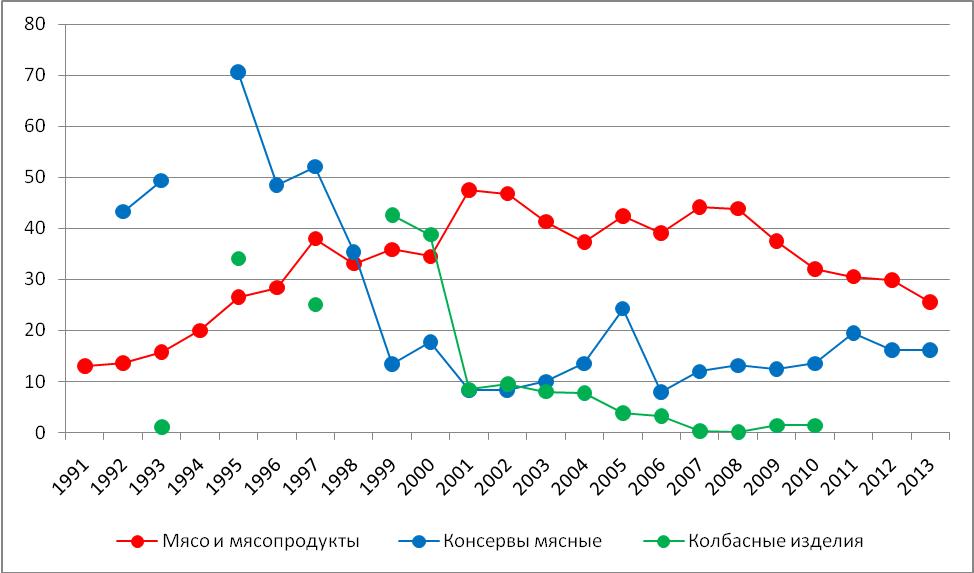

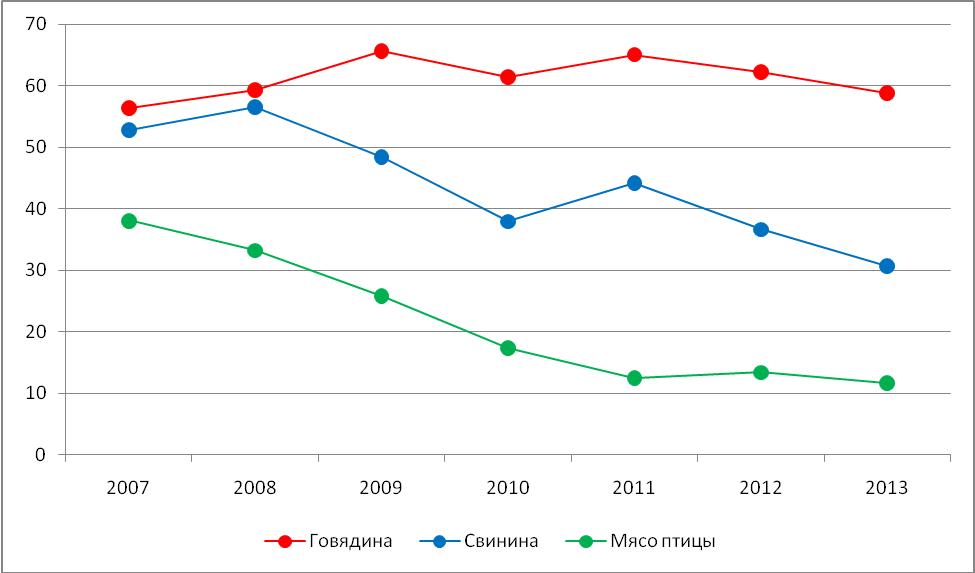

Рисунок 5. Мясо и мясные продукты – импортозависимость, %.

Рисунок 6. Мясо – импортозависимость, %.

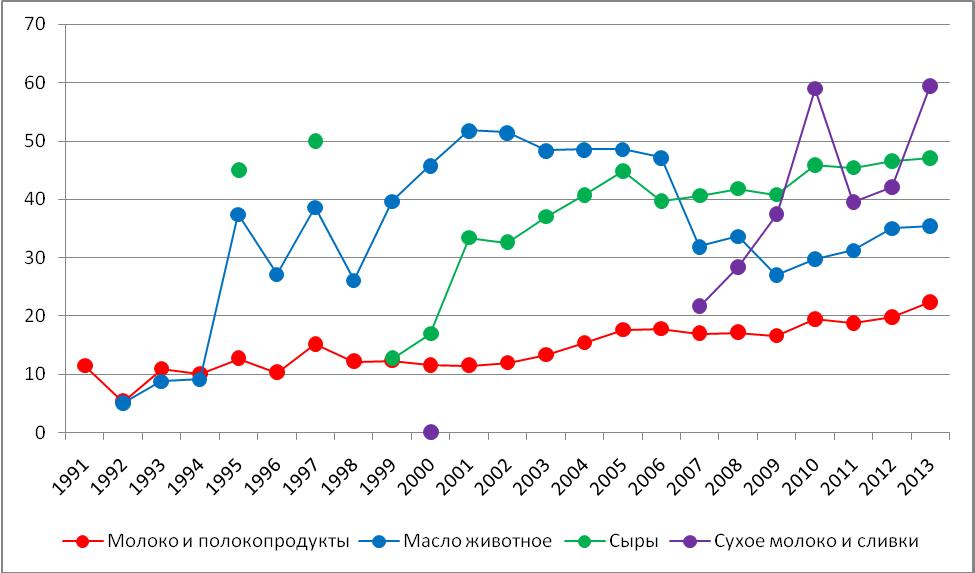

Рисунок 7. Молочные продукты – импортозависимость, %.

Импорт мяса и мясопродуктов с 2008 года уверенно снижается ввиду программ развития птицеводства и свиноводства. Однако, вследствие слабой государственной поддержки разведения крупного рогатого скота и концентрации внимания на свиноводстве и птицеводстве, данные рисунков 5-7 показывают ожидаемые результаты непрекращающегося роста доли импорта в потреблении молока и молокопродуктов и вызывающий тревогу импорт говядины (около 60% потребления). Вследствие недостаточного внимания Россия занимает лидирующие позиции по импорту молока (второе место после Китая) и говядины.

Реальный импорт молока может превышать указанные на графике значения, т.к. почти половина его производства приходится на хозяйства населения. Это довольно ненадёжная и не поддающаяся проверке цифра, которая видится завышенной. Товарность молока довольно невелика, что может свидетельствовать о завышении показателей. К примеру, в 2014 году из официально произведённых 30,6 млн. т реализовано было лишь 19,1 млн. т. Однако, из 12,7 млн. т произведённого в живом весе скота и птицы было реализовано уже 11 млн. т. Подробнее о возможном завышении показателей производства молока см. [66].

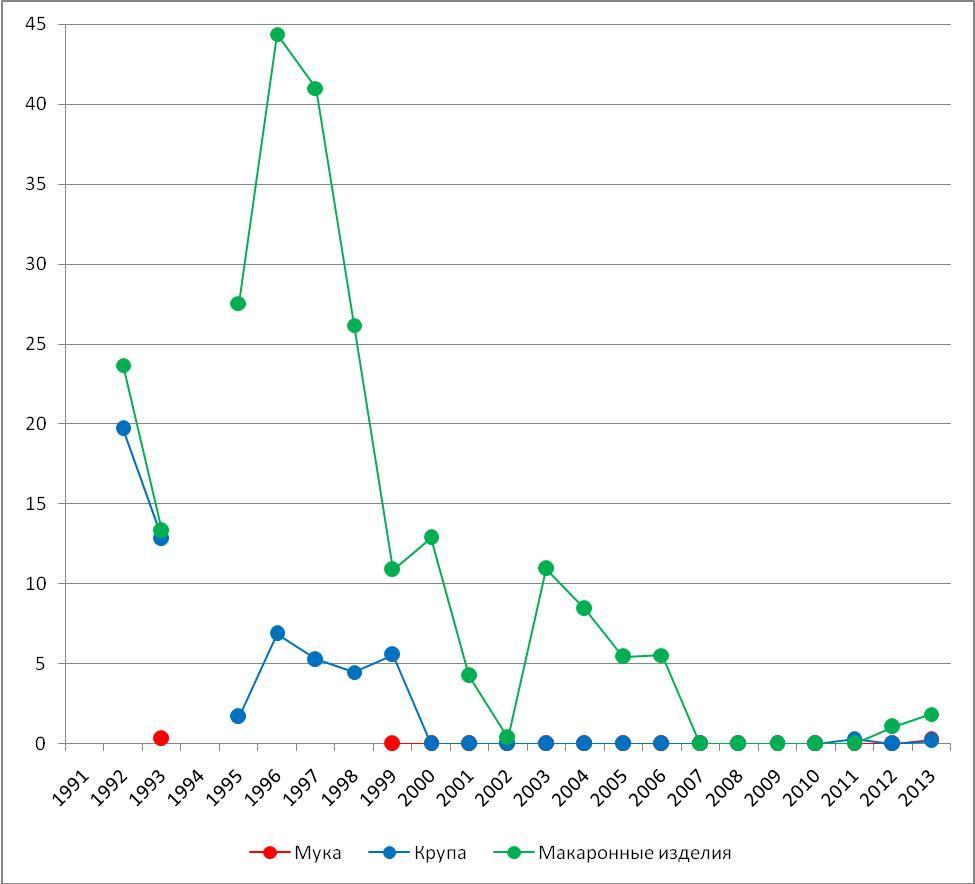

Рисунок 8. Мука, крупы, макаронные изделия – импортозависимость, %.

Импортозависимость по крупам и макаронам стабильно снижалась, пока в 2000-е не превратилась в 0. Показателен резкий скачок импорта макарон в середине 90-х годов. Это вызвано более чем двукратным падением их производства внутри страны. В 2013 наблюдалось незначительное повышение импортозависимости по всем трём видам продукции (мука, крупа, макаронные изделия).

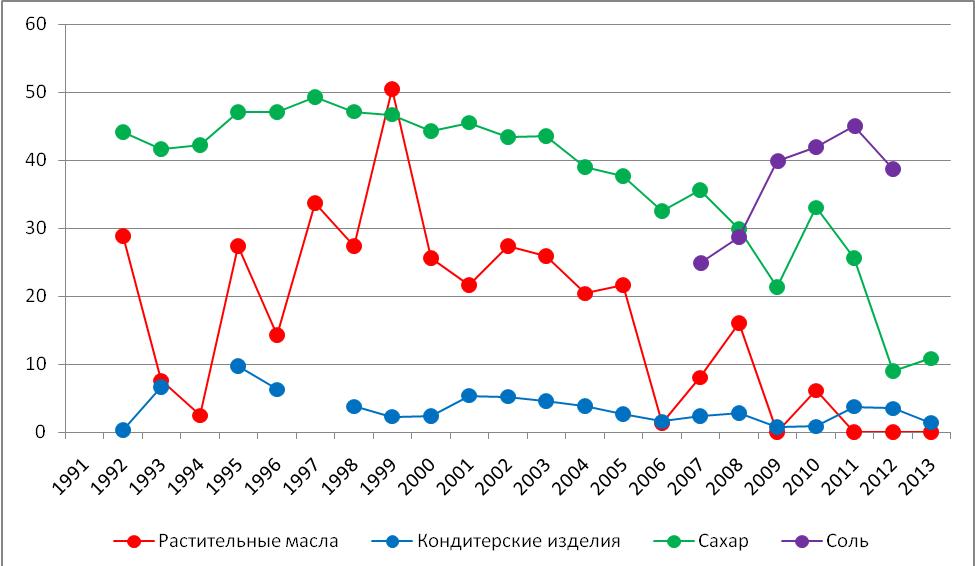

Рисунок 9. Растительные масла, кондитерские изделия, сахар, соль – импортозависимость, %.

Размер импорта растительного масла в последние десятилетия стабилен, однако значительный рост его внутреннего производства обеспечил практически полное исключение импортозависимости по этому ресурсу.

Импорт кондитерских изделий никогда не составлял существенной величины и находится в пределах 10% от потребления. Импортозависимость по сахару имеет ту же тенденцию, что и по растительному маслу, но окончательная зависимость ещё не преодолена. Однако, есть все шансы, что через 2-3 года экспорт сахара будет превышать импорт.

Торговля солью известна за ограниченный промежуток времени. Но полученные данные за 2007-2012 вызывают озабоченность высокой долей импорта соли. По критериям продовольственной доктрины России отечественной пищевой соли в ресурсах должно быть не менее 85%. А при минимальном экспорте показатель импортозависимости практически равен балансовому значению доли импорта в товарных ресурсах.

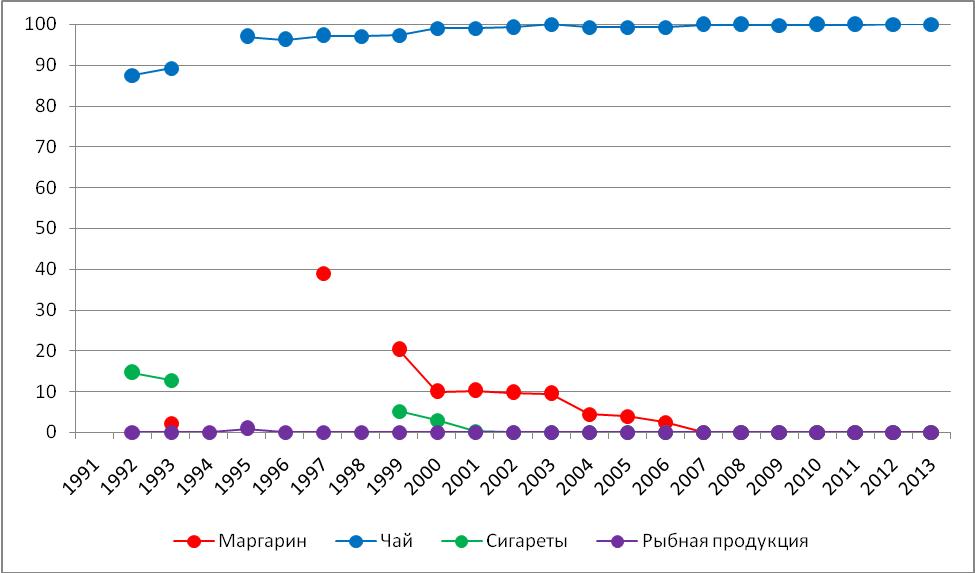

Рисунок 10. Маргариновая продукция, чай, сигареты и папиросы, пищевая рыбная продукция – импортозависимость, %.

Существовавшее со времён СССР производство чая в России к концу 90-х г.г. практически исчезло, и доля импорта стабильно равна почти 100%.

Экспорт рыбной продукции практически всегда превышает импорт. С начала 2000-х г.г. исчезла импортозависимость по маргарину (был большой скачок ввоза в середине 90-х, но кризис 1998 подстегнул внутреннее производство).

Постоянно растущее производство и экспорт сигарет и папирос обеспечил нулевой показатель импортозависимости с 2001 года.

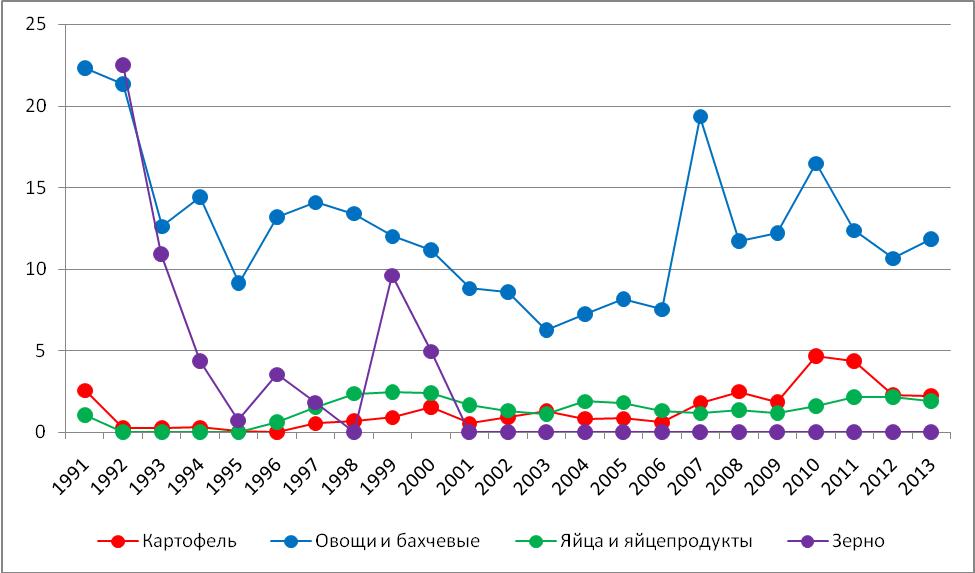

Рисунок 11. Картофель, овощи и бахчевые, яйцы и яйцепродукты, зерно – импортозависимость, %.

Общая характеристика импорта пищевых продуктов.

Россия является одним из лидеров по импорту картофеля в мире. Это связано с низкой товарностью производства внутри страны. Около 80% картофеля выращивается на приусадебных участках граждан. Низкая производительность и сложности с хранением при таком производстве очевидны. И возникает ситуация, аналогичная возникшей в производстве молока: низкая товарность. Возможны приписки. В 2014 из урожая картофеля в 31,1 млн. т реализация составила всего 7,7 млн. т.

Импортозависимость по овощам и бахчевым постепенно снижалась до 2003 года. Но затем, в связи с ростом благосостояния населения и увеличением потребления, импорт стал расти. Ситуация с овощами напоминает таковую по картофелю и молоку: 2\3 производства приходится на хозяйства населения, товарность не превышает 40%.

Не смотря на пристальное внимание в стране к птицеводству, импорт яиц и яйцепродуктов стабилен и составляет около 1-2% каждый год. Так как товарность производства высокая (только около 20% производится населением), то размеры импорта не вызывают опасений.

Показатели импортозависимости зерна очевидны: увеличение собственного производства, снижение потребления зерна в животноводстве и для производства муки создали предпосылки для снижения импорта зерна и начала его экспорта.