Глава двадцатая. Составление бюджетов

Вслед за сообщением указаний о составлении бюджетов и разработкой исходной базы финансовые органы приступают к непосредственному составлению бюджетов.

Расходы и доходы включаются в бюджет только в том случае, если они и формально и по существу достаточно обоснованы необходимыми расчётами. Как правило, бюджетные ассигнования в СССР имеют абсолютное значение, т. е. являются предельным размером расходов. Это обусловлено плановым характером социалистического бюджета, где все ассигнования базируются на точных плановых расчётах. Только в случаях, когда расходы функционально связаны с исполнением доходов (например, средства, передаваемые из республиканских бюджетов в «местные в виде отчислений от государственных налогов и доходов, пособия из фондов регулирования, расходы за счёт целевых доходов), бюджетные ассигнования имеют приближённое значение, лишь примерно исчисляются и могут быть выполнены в большей или меньшей сумме в зависимости от поступления соответствующих доходов. Обоснования доходов и расходов и связанные с этим расчёты производятся в сметах учреждений и балансах доходов и расходов хозяйственных организаций.

Сроки и порядок представления в финорганы сводных смет и балансов доходов и расходов ведомств устанавливаются для соответствующего бюджета СНК СССР, СНК союзных и автономных республик и исполнительными комитетами. В пределах этих сроков наркоматы и отделы исполкомов устанавливают сроки и порядок представления индивидуальных смет и финансовых планов учреждений и предприятий. Одновременно наркоматы и отделы исполкомов, руководствуясь указаниями о составлении бюджета, полученными от финансовых и своих вышестоящих органов, и данными плановых комиссий, сообщают подведомственным учреждениям и предприятиям указания: о количественных и качественных показателях производственных планов на предстоящий год; о штатах и ставках заработной платы; о нормах расходов; об ассигнованиях на капитальные работы и о конкретных мерах, которые должны быть приняты для устранения недочётов в финансовом хозяйстве.

Проекты смет и балансов доходов и расходов составляются непосредственно каждым учреждением и предприятием в соответствии с инструкциями наркоматов и отделов исполкомов. Самостоятельность в составлении смет и балансов доходов и расходов и выявление действительной потребности в расходах на предстоящий год обеспечиваются тем, что наркоматы и отделы исполкомов в своих директивах по составлению смет и балансов доходов и расходов устанавливают лишь основные показатели производственных планов и дают только общие указания о динамике операционных и хозяйственных расходов, без контрольных цифр как в целом, так и для отдельных видов расходов. Твёрдые лимиты касаются лишь штатов, ставок и фондов заработной платы, капитальных вложений и утверждённых правительством обязательных норм расходов. Остальные нормы имеют только ориентировочное значение и применяются с учётом индивидуальных особенностей в работе каждого учреждения.

При составлении смет и балансов доходов и расходов учреждения и предприятия руководствуются: 1) действующим законодательством, директивами партии, правительства и советов; 2) производственными показателями, установленными на предстоящий год; 3) утверждёнными штатами, ставками заработной платы и другими обязательными нормами расходов; 4) существующими государственными ценами и тарифами; 5) указаниями контрольно-ревизионных органов при ревизии учреждения; 6) результатами исполнения смет и балансов доходов и расходов за текущий год и предположениями о поправках, безусловно необходимых для бесперебойной работы учреждения или предприятия.

Проекты смет и балансов доходов и расходов после одобрения руководителем учреждения или предприятия представляются в соответствующий наркомат или отдел исполкома, а учреждениями, состоящими на сельских или поселковых бюджетах, — непосредственно сельскому или поселковому совету1.

Сметы на мероприятия, осуществляемые самим наркоматом или отделом исполкома, а также сметы вновь открываемых учреждений составляются наркоматами и отделами.

Наркомат или отдел исполкома рассматривает представленные сметы и балансы доходов и расходов обязательно в присутствии руководителей заинтересованных учреждений и предприятий, проверяя выполнение всех данных им указаний о производственном плане и составлении смет и балансов доходов и расходов, законность и целесообразность всех расходов, их обоснование и расчёты.

После одобрения наркоматом или отделом исполкома смета каждого учреждения в исчисленных наркоматом или отделом суммах включается в сводную смету всех подведомственных учреждений, представляемую наркоматом или отделом в соответствующий финорган со сводной объяснительной запиской. Каждый наркомат или отдел исполкома представляет в финорган особо смету расходов на его содержание, смету расходов на осуществляемые им самим централизованные мероприятия, сводную смету подведомственных учреждений и сводный баланс доходов и расходов, объединяющий балансы всех подведомственных предприятий.

Рассмотрение этих документов является важнейшей частью всей работы финорганов в области составления бюджета. При анализе смет и балансов доходов и расходов финорганы прежде всего контролируют соблюдение действующего законодательства, выполнение директив партии и правительства и показателей народнохозяйственного плана; одновременно они детально проверяют и уточняют все расчёты ведомств с целью устранить преуменьшение доходов и преувеличение расходов и добиться максимального режима экономии в расходах, максимальной эффективности затрат, наибольшего использования резервов и повышения рентабельности.

При недостаточной обоснованности расходов финорганы имеют право не включать их в проект бюджета или уменьшать намеченные ведомствами суммы. В случае возражений со стороны ведомства разногласия разрешаются при рассмотрении бюджета в СНК СССР, СНК союзных и автономных республик и исполкомах советов.

Рассмотрение смет и балансов доходов и расходов теснейшим образом сочетается с итогами ревизионной работы контрольно-ревизионных органов Наркомфина СССР. Одним из важнейших материалов, используемых во время проверки смет и балансов доходов и расходов, служат данные об их фактическом исполнении в текущем году, а также ревизионные акты и указания ревизоров о недостатках в деятельности учреждения. Это тем более необходимо, что некоторые ведомства, игнорируя исполнение смет и балансов доходов и расходов в текущем году, иногда представляют поверхностные и преувеличенные заявки, не обоснованные точными расчётами.

Во всём процессе рассмотрения смет и балансов доходов и расходов огромное значение имеет тщательность в работе. Неряшливое составление сметных материалов и расчётов может создать удобную лазейку для хищения государственных средств и нарушения бюджетной дисциплины. Весь процесс рассмотрения смет и балансов доходов и расходов тщательно документируется: в особых протоколах отмечается, кем, когда и на каком основании внесены изменения в сметы и балансы доходов и расходов, представленные наркоматами и отделами исполкомов. Это весьма важно для последующего рассмотрения проекта бюджета в дальнейших инстанциях и в качестве предупредительной меры против поверхностного подхода к делу.

1 Сметы и балансы доходов и расходов составляются в трёх экземплярах: один из них после утверждения сметы возвращается учреждению, второй остается в наркомате или отделе исполкома и третий передаётся финоргану.

Отраслевые сметы объединяются финорганами с соответствующими элементами балансов доходов и расходов (отчисления от прибылей, финансирование из бюджета) и собственными расчётами финорганов по администрируемым ими доходам и расходам (налоги, госзаймы, погашение займов и пр.) в свод доходов и свод расходов бюджета но развёрнутой бюджетной классификации. Эти своды при их сбалансировании составляют проект бюджета. Баланс бюджета — обязательный, неотъемлемый элемент планового построения бюджета. Он достигается тщательным учётом всех бюджетных доходов с одновременным пересмотром других источников покрытия расходов (прежде всего собственных прибылей отраслей хозяйства) путём активного »выявления в хозяйстве резервов, тщательной проверки соблюдения режима экономии и исключения из бюджета всех внеплановых расходов, особенно не являющихся неотложными.

В таком порядке составляются проекты бюджетов союзного, республиканских и каждого совета депутатов трудящихся. Но все бюджеты СССР последовательно объединяются в бюджеты районов, областей (краёв), государственные бюджеты республик и государственный бюджет СССР. Поэтому каждый финансовый орган должен, кроме составленного им проекта соответствующего бюджета, иметь и проекты нижестоящих бюджетов, Наркомфин СССР составляет проект государственного бюджета СССР на основе проекта союзного бюджета, разработанного им по сметам и балансам доходов и расходов союзных ведомств, а также на основе представленных ему проектов государственных бюджетов союзных республик, одобренных СНК республик. В составе проектов государственных бюджетов союзных республик проекты республиканских бюджетов разрабатываются НКФ союзных республик по сметам и балансам доходов и расходов республиканских ведомств, проекты же сводов местных бюджетов республик составляются непосредственно НКФ республик, исходя из отчётных данных об исполнении этих бюджетов за текущий год и показателей народнохозяйственного плана на предстоящий год. Получение с мест проектов местных бюджетов, составленных по сметам и балансам доходов и расходов, потребовало бы очень значительного времени, да и на стадии планирования общего объёма и структуры местных бюджетов в целом по республике не вызывается необходимостью.

Все элементы проектов государственных бюджетов союзных республик, до их включения в проект государственного бюджета СССР, детально рассматриваются НКФ СССР. При этом НКФ СССР проверяет, внося в случае необходимости в проекты соответствующие изменения:

1) выполнение в проектах бюджетов всех показателей народно-хозяйственного плана, директив партии и правительства и соблюдение законодательства; 2) обоснованность всех бюджетных расчётов по расходам, устраняя завышенные и нереальные заявки; 3) проведение в расходах твёрдого режима экономии; 4) все расчёты по доходам, не допуская преуменьшения собственных закреплённых доходов и выявляя резервы в подведомственном республикам хозяйстве; 5) увязку проекта бюджета с исходной базой и с итогами исполнения бюджета и производственных планов за текущий год; 6) выполнение указаний контрольно-ревизионных органов НКФ СССР по ревизиям соответствующих бюджетов.

В проект государственного бюджета СССР государственные бюджеты союзных республик вносятся в исчислениях, принятых НКФ СССР; все разногласия СНК союзных республик с НКФ СССР разрешаются СНК СССР при рассмотрении проекта государственного бюджета СССР.

В пределах согласованных с НКФ СССР проектов государственных бюджетов союзных, республик НКФ республик рассматривают проекты бюджетов АССР, краёв и областей, представленные с мест по одобрении их СНК АССР, областными и краевыми исполкомами. Проекты бюджетов АССР, краёв и областей строятся НКФ АССР и финорганами: по республиканским бюджетам АССР, краевым и областным бюджетам на основе смет и балансов доходов и расходов наркоматов и отделов, а по бюджетам районов и городов — на основе проектов этих бюджетов, представленных исполкомами районных и городских советов.

Наркомфины союзных республик рассматривают проекты бюджетов АССР, краёв и областей в том же порядке и направлении, как и НКФ СССР проекты государственных бюджетов союзных республик, внося эти проекты в случае необходимости соответствующие изменения. Разногласия СНК АССР, краевых и областных исполкомов с НКФ республик разрешаются при рассмотрении проекта государственного бюджета союзной республики в СНК республики.

В аналогичном порядке областные (краевые) финансовые отделы и НКФ АССР рассматривают в пределах согласованных с НКФ союзных республик проектов бюджетов АССР, краёв и областей— проекты бюджетов районов и городов.

Составленный НКФ СССР проект государственного бюджета СССР вносится на рассмотрение СНК СССР. Проект государственного бюджета СССР в доходной части объединяет все доходы по отдельным источникам союзного бюджета и республиканских бюджетов союзных республик и общую сумму доходов бюджетов АССР и местных бюджетов по местным источникам поступления. В свод расходов государственного бюджета СССР входят все расходы по отраслям хозяйства союзного и республиканского значения и общая сумма расходов бюджетов АССР и местных бюджетов с выделением ассигнований по этим бюджетам на просвещение и управление.

Вместе с проектом государственного бюджета СССР в СНК СССР представляются: 1) проект союзного бюджета, составленный по доходам — по отдельным источникам и по расходам — по ведомствам; 2) государственные бюджеты союзных республик с указанием доходов но источникам и расходов по отраслям хозяйства; 3) балансы доходов и расходов по союзным ведомствам; 4) объяснительная записка к бюджету.

Назначение объяснительной записки — вскрыть политико-экономическое содержание бюджета, показать, как обеспечено выполнение директив партии и правительства и народнохозяйственного плана, дать экономические обоснования расходов и доходов, выявить динамику намеченного развития бюджета и всех отраслей хозяйства по сравнению с предшествующим годом.

При характеристике расходной части бюджета делается анализ её структуры и динамики по группам расходов (финансирование народного хозяйства, социально-культурных мероприятий, управления и др.), по отраслям хозяйства, видам расходов (статьям) с распределением важнейших из них по ведомствам (капитальные вложения, оборотные средства и пр.) и источникам покрытия. Для выяснения изменений в качестве обслуживания трудящихся укрупнённые измерители и нормы расходов по проекту бюджета сопоставляются с соответствующими данными исполнения бюджета в текущем году и принятыми при согласовании проекта бюджета с вышестоящими финорганами.

При характеристике доходной части производится анализ её структуры, динамики групп и отдельных видов доходов и рентабельности различных отраслей хозяйства. Во всех случаях бюджетные данные сопровождаются производственными показателями (ввод новых объектов в эксплоатацию, рост продукции, снижение себестоимости, сеть учреждений и обслуживаемые ими контингента и пр.).

СHK СССP детально рассматривает проект государственного бюджета СССP по докладу НКФ СССР и заключению Госплана СССP и одновременно разрешает все разногласия союзных ведомств и СНК союзных республик с Наркомфйном СССР, возникающие при рассмотрении смет, финансовых планов и бюджетов союзных республик.

Одобренные СНК СССР проекты государственного бюджета СССР, союзного бюджета и государственных бюджетов союзных республик представляются им на утверждение Верховного Совета СССР.

Для предварительной тщательной подготовки проекта закона о бюджете до обсуждения его Верховным Советом СССР палатами Верховного Совета — Советом Союза и Советом Национальностей — избраны постоянные бюджетные комиссии (каждая в составе 13 человек). Бюджетные комиссии проверяют политическое и хозяйственное содержание бюджета и все его расходы и доходы, помогая Верховному Совету полновластно распоряжаться финансовыми ресурсами государства.

Верховный Совет СССР заслушивает доклад СНК СССР о государственном бюджете СССР на объединённом заседании палат, причём докладчиком СНК СССР выступает нарком финансов СССР. Обсуждение бюджета ведётся Верховным Советом СССР на раздельных заседаниях Совета Союза и Совета Национальностей и открывается Содокладами бюджетных комиссий. Доходная часть государственного бюджета СССР утверждается Верховным Советом СССР по отдельным источникам, а расходная — по отраслям хозяйства. Доходы союзного бюджета утверждаются по отдельным источникам, а расходы — по ведомствам. После принятия государственного бюджета СССР Верховный Совет СССР утверждает закон о государственном бюджете на соответствующий год. Закон содержит общие итоги доходов и расходов государственного бюджета в целом и союзного бюджета, а также государственных бюджетов союзных республик по каждой союзной республике, с выделением доходов и расходов республиканского и местных бюджетов. Закон о государственном бюджете СССР устанавливает далее в целях бездефицитного сбалансирования государственных бюджетов союзных республик проценты отчислений в республиканские и местные бюджеты каждой союзной республики от регулирующих общесоюзных государственных налогов и доходов.

Вместе с тем законом о государственном бюджете СССР утверждаются по каждой союзной республике общие суммы средств, подлежащих передаче из республиканских бюджетов союзных республик в бюджеты АССР и местных советов с целью их сбалансирования. Распределение этих сумм по отдельным регулирующим источникам доходов предоставляется компетенции самих союзных республик.

После утверждения государственного бюджета СССР Верховным Советом СССР наркомфины союзных республик вносят в проекты государственных бюджетов союзных республик, республиканских бюджетов и сводов местных бюджетов вытекающие из закона о государственном бюджете СССР уточнения и представляют уточнённые проекты бюджетов в СНК союзных республик. Доходная часть государственных бюджетов союзных республик составляется по источникам доходов, расходная — по отраслям хозяйства, социально-культурного строительства и управления, а республиканские бюджеты — соответственно по источникам и ведомствам. Проекты государственных бюджетов союзных республик сопровождаются такими же приложениями, как и государственный бюджет СССР (по бюджетам АССР и местных советов прилагается свод бюджетов каждого края, области, АССР и общий свод местных бюджетов). СНК союзных республик рассматривают проекты государственных бюджетов республик в том же порядке, как и СНК СССР, т. е. по докладу НКФ союзных республик, с заключением Госпланов республик и одновременным разрешением разногласий с ведомствами, АССР, краями и областями.

Принятые СНК союзной республики проекты её государственного бюджета, республиканского бюджета и свода бюджетов по каждой АССР, краю и области представляются на утверждение Верховного Совета республики.

Согласно конституциям союзных республик верховные советы избирают для предварительного рассмотрения проекта бюджета постоянные бюджетные комиссии. Государственный и республиканский бюджеты союзной республики обсуждаются Верховным Советом по докладу СНК и содокладу бюджетной комиссии, которая представляет своё заключение.

Верховный Совет союзной республики утверждает доходную часть государственного бюджета по каждому отдельному источнику, расходную — по отраслям хозяйства; республиканский бюджет — соответственно по источникам и ведомствам. После принятия государственного бюджета республики Верховный Совет союзной республики утверждает закон о государственном бюджете на соответствующий год, который содержит общие итоги доходов и расходов государственного и республиканских бюджетов, а также общие итоги доходов и расходов бюджета каждого края, области и АССР. Этим же законом утверждаются также суммы средств, передаваемых из республиканского бюджета в бюджет каждой АССР, края и области для их сбалансирования. Вместе с тем закон о государственном бюджете союзной республики устанавливает проценты отчислений в бюджеты АССР, краёв и областей от государственных доходов и налогов.

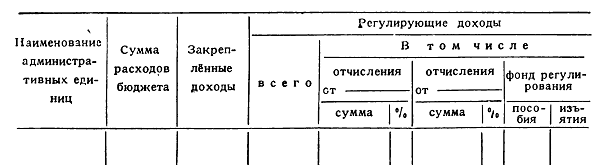

Передаваемые в бюджеты АССР, краёв и областей суммы и проценты отчислений от государственных налогов и доходов устанавливаются на основе плана финансирования этих бюджетов, составленного НКФ и принятого СНК союзной республики. В плане финансирования по каждой АССР, краю и области сопоставляется общий размер расходов с суммой собственных закреплённых доходов, определяются необходимые для сбалансирования всех бюджетов средства, которые распределяются по отдельным регулирующим источникам, с установлением процента отчислений по каждому из них. Схема плана финансирования такова:

Утверждённые верховными советами союзных республик государственные бюджеты представляются НКФ республики Наркомфину СССР.

В аналогичном порядке утверждаются государственные и республиканские бюджеты автономных республик.

Что касается местных бюджетов, то после утверждения государственных бюджетов республик, общих объёмов местных бюджетов каждого края и области и суммы средств, передаваемых последним из республиканского бюджета, краевые и областные финорганы уточняют проекты бюджетов краёв и областей в целом и в районном разрезе и составляют планы их финансирования. Краевые и областные финорганы вносят на рассмотрение край(обл)исполкомов проекты бюджетов краёв и областей в целом, краевых и. областных бюджетов и бюджетов всех районов с приложением объяснительной записки, планов финансирования нижестоящих бюджетов, показателей сети, контингентов, норм, штатов и фондов заработной платы каждого ведомства, района и города (областного значения), а по краевым и областным бюджетам — также балансов доходов и расходов.

Край(обл)исполкомы рассматривают проекты бюджетов по докладу заведующего финансовым отделом и содокладу плановой комиссии и одновременно разрешают все разногласия финорганов с отделами край(обл)исполкома и исполкомами нижестоящих советов.

После одобрения край(обл)исполкомом проект бюджета края (области) поступает на рассмотрение бюджетной комиссии краевого (областного) совета и на утверждение совета. Краевой (областной) совет рассматривает проект бюджета по докладу исполкома и содокладу бюджетной комиссии.

Краевой (областной) совет утверждает:

1) бюджет края (области) — доходы по источникам, расходы — по отраслям хозяйства;

2) краевой (областной) бюджет — соответственно по источникам и ведомствам;

3) бюджеты районов и городов (краевого, областного значения) — в виде общих итогов доходов и расходов.

Вместе с тем краевой (областной) совет утверждает план финансирования бюджетов районов и городов (краевого, областного значения), т. е. абсолютные суммы и проценты отчислений от государственных налогов и доходов, передаваемых для сбалансирования этих бюджетов.

В аналогичном порядке рассматриваются и утверждаются районными и городскими исполкомами и советами проекты бюджетов районов и городов, а также районных и городских бюджетов.

Сельские бюджеты утверждаются в особом порядке, установленном союзным законом от 3 августа 1935 г. о мерах улучшения финансовой работы сельских советов1. Чтобы утвердить их своевременно (до 1 января), СНК союзных республик за 3-4 месяца до начала бюджетного года утверждают особо директивы по составлению сельских бюджетов, устанавливающие основные линии и ориентировочный уровень развития отраслей хозяйства, финансируемых сельскими бюджетами; директивы доводятся последовательно до сельских советов и конкретизируются применительно к местным условиям. Районные исполкомы, утверждая директивы по составлению бюджетов сельских советов, устанавливают планы их финансирования (с учётом планового объёма бюджетов и закреплённых за сельскими советами собственных доходов).

На основе директив и планов финансирования сельские советы самостоятельно составляют проекты бюджетов, которые после рассмотрения исполкомами, бюджетными комиссиями сельсоветов и самими советами представляются районному исполкому. Последний рассматривает и утверждает до 1 января каждый бюджет по докладу председателя сельсовета и заключению заведующего райфо.

Утверждённые краевым и областным исполкомом своды бюджетов края и области со всеми приложениями представляются НКФ союзной республики, объединяются им в своды местных бюджетов республики и представляются НКФ СССР. Об обнаруженных при этом отступлениях от законодательства, директив и народнохозяйственного плана или нарушениях финансовой дисциплины наркомфины союзных республик докладывают совнаркомам, которые обязывают исполкомы внести в их бюджеты соответствующие исправления.

Каждый бюджет после утверждения в установленном порядке публикуется для всеобщего сведения.

1 С. 3. С. 1935 г. № 42, ст. 358.

Бюджетные назначения по отдельным доходам служат прямым заданием органам, администрирующим доходные источники, — обеспечить на основе действующего законодательства установленные бюджетом поступления. Использование бюджетных ассигнований по прямому назначению для осуществления установленных народнохозяйственным планом мероприятий является обязанностью соответствующих органов (при соблюдении максимальной бережливости). Направление этих ассигнований на расходы, не предусмотренные бюджетом, или превышение расходов над суммами, утверждёнными по бюджету, означает явное нарушение плановой и финансовой дисциплины.

Чтобы организовать борьбу всех учреждений, предприятий и трудящихся за выполнение и перевыполнение плана бюджетных доходов, а также за полное и своевременное осуществление намеченных бюджетом мероприятий при наиболее эффективном использовании бюджетных средств, все утверждённые бюджетные задания должны быть доведены до непосредственных исполнителей — низовых органов, администрирующих и взимающих доходы и расходующих средства.

Поэтому после утверждения бюджета на его основе уточняются и утверждаются, как твёрдые планы доходов и финансирования, годовые индивидуальные сметы всех учреждений и балансы доходов и расходов предприятий.

Сметы учреждений и балансы доходов и расходов предприятий, финансируемых союзным и республиканскими бюджетами, утверждаются народными комиссарами или по их поручению начальниками управлений наркоматов, а финансируемых местными бюджетами, как правило, —заведующими отделами исполкомов. Сметы наиболее крупных учреждений, состоящих на местном бюджете, исполкомы по устанавливаемому ими списку могут утверждать непосредственно. Во всех случаях смета учреждения утверждается обязательно в присутствии его руководителя.

В целях укрепления стабильности смет, согласно законодательству РСФСР, изменения ассигнований по утверждённым сметам учреждений, состоящих на республиканском бюджете, могут производиться народными комиссарами только после согласования с Наркомфином, а по сметам учреждений, финансируемых бюджетами АССР и местными бюджетами, — СНК АССР и исполкомами по представлению наркомата или отдела. О каждом изменении самостоятельной сметы наркомат или отдел немедленно сообщает учреждению.

Учреждения финансируются только в соответствии с утверждённой сметой и в меру фактического выполнения производственного плана1.

1 С. У. РСФСР 1936 г. № 8, ст. 48 и инструкция НКФ РСФСР от 10 сентября 1938 г. № 3/5.

Планирование социалистического хозяйства построено на основе последовательного социалистического демократизма. Централизованное руководство хозяйственной деятельностью сочетает единство цели, предусматриваемой планами, с предоставлением широких возможностей для привлечения трудящихся к активному управлению и планированию хозяйства. Непосредственное и всё более широкое участие масс в политическом и хозяйственном управлении страной является одним из основных элементов большевистского руководства политикой и хозяйством. Об этом с исключительной ясностью указал товарищ Сталин на февральско-мартовском пленуме ЦК ВКП(б) 1937 г.:

«Что значит правильно руководить?

Это вовсе не значит сидеть в канцелярии и строчить директивы.

Правильно руководить — это значит:

во-первых, найти правильное решение вопроса, а правильное решение невозможно найти без учёта опыта масс, которые на своей собственной спине испытывают результаты нашего руководства;

во-вторых, организовать исполнение правильного решения, чего, однако, нельзя сделать без прямой помощи со стороны масс;

в-третьих, организовать проверку исполнения этого решения, чего, опять-таки, невозможно сделать без прямой помощи масс»1.

Хозяйственные планы под руководством коммунистической партии подготовляются и составляются миллионами трудящихся, формы участия которых в планировании чрезвычайно разнообразны. Сюда относятся производственные совещания предприятий, учреждений, совещания актива и т. д.

Практический опыт миллионов трудящихся является величайшим орудием в борьбе с бюрократическим шаблонизированием планов, против которого решительно предостерегал В. И. Ленин.

Огромное значение участия широкой советской общественности в народнохозяйственном планировании целиком относится к составлению смет, финансовых планов и бюджета. Только при этом условии возможно правильно выявить все нужды учреждений и предприятий в соответствии с их индивидуальными особенностями, найти пути действительного улучшения обслуживания трудящихся, а также вскрыть имеющиеся в народном хозяйстве резервы и источники дополнительной мобилизации средств (повышение рентабельности, соблюдение режима экономии, использование внутренних ресурсов).

Сметы и финансовые планы подвергаются обсуждению общественных организаций, учреждений и предприятий, причём его результаты учитываются финорганами при рассмотрении смет. В свою очередь финорганы теснейшим образом увязывают свою работу с общественными организациями при непосредственном обследовании учреждений и предприятий для выяснения нужд, подлежащих учёту при составлении бюджета, возможностей повышения доходов и глубокого анализа исполнения смет. Огромное поле для применения опыта советского актива представляет собой изучение деятельности и фактических расходов учреждений с целью правильного определения бюджетных норм расходов. Обоснованно составленные нормы, предусматривающие размер и структуру операционных расходов, — залог наиболее эффективного использования бюджетных средств и высокого качества обслуживания трудящихся. Наряду с нормализацией расходов большое значение имеет участив общественности и в разработке других бюджетных показателей: потребности в ремонте, оборудовании, мероприятиях в области коммунального благоустройства и т. д.

Поэтому привлечение общественности, обеспечивающее максимальную точность бюджетного плана, является неотъемлемой частью организационного плана составления бюджета, а тесная связь с общественными организациями и участие широких масс в бюджетной работе служат показателем качества работы управлений, отделов, секторов, групп и инспекторов по бюджету и финансированию отраслей народного хозяйства. Опираться на общественность — прямая обязанность каждого бюджетного работника. Это вооружит его богатым знанием того, что- делается в финансируемых бюджетом учреждениях, поможет обобщать факты, делать правильные выводы и принимать решения для упорядочения отдельных участков финансового хозяйства.

1 И. Сталин, О недостатках партийной работы и мерах ликвидации троцкистских и иных двурушников, Партиздат, 1937 г., стр. 41.